Uppdatering mars 2020: Pga skatteregler är Länsförsäkringar Global Index just nu lite bättre.

För ett par veckor sedan släppte Avanza nyheten att de lanserat en ny rekordbillig global indexfond. Eftersom vi rekommenderar den billigaste globala indexfonden man kan hitta till våra läsare och kunder så är detta en jättestor nyhet för oss. Efter två veckors analyserande och diskussioner med förvaltarna kan vi nu konstatera att Avanzas nya fond är precis så bra som den verkar. Därför ersätter vi vårt fyra år gamla råd och börjar lyfta fram Avanza Global istället.

Uppdatering oktober 2022: Notera att Länsförsäkringar Global Index har bytt namn (hette tidigare indexnära) samt gjort en del förändringar i förvaltning sedan den här artikeln publicerades. Vi har uppdaterat namnet i den här artikeln, men inte korrigerat för övriga förändringar.

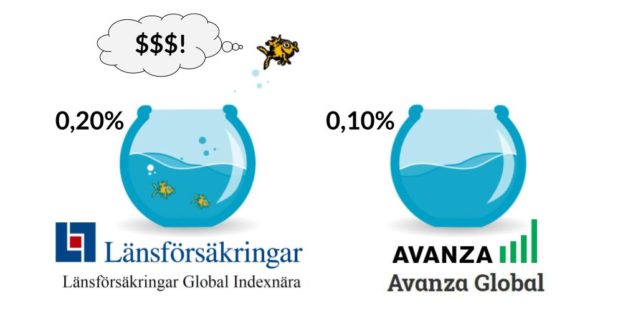

På många sätt tycker vi att konkurrensen i finansbranschen mest handlar om vem som är bäst på att låta mest trovärdig när man säljer dåliga grejer. Höga avgifter, dåliga villkor och onödig komplexitet är det som dominerar. Eftersom sparare i stort är ointresserade och oinsatta kan detta fortgå, förutom på ett område: indexfonderna. Här sparar de som förstår att priset är helt avgörande för vilken fond som är bäst. Förmodligen är det därför vi nu ser ett avgiftsrally där Avanza just ryckt ifrån rejält. Med sin nya globalfond har de sänkt den årliga avgiften till 0,10% från Länsförsäkringars 0,20%.

Viktigast att veta om Avanza Global

- Global aktiefond som följer MSCI World Index via masterfonden Amundi Global Index

- Årlig avgift: 0,10%

- Kan väljas inom alla konton hos Avanza

- Hållbarhetsprofil: minimal, utesluter bara de värsta vapentillverkarna

Slutsats

Både Avanza och Länsförsäkringar har varit mycket hjälpsamma med att svara på frågor. Det framkommer tydligt att inte ens Länsförsäkringar försöker argumentera för varför man skall välja deras fond om man bara vill ha ett globalt index utan hållbarhetsprofil.

Vi kan därför utan tvekan och med varm hand rekommendera alla Avanzas kunder som vill spara enkelt och billigt på lång sikt att välja Avanza Global. Och för de som inte redan är kunder hos Avanza är den här fonden en bra anledning att bli det.

För dig som är beredd att betala högre avgift för att få en fond som har en starkare hållbarhetsprofil så hänvisar vi i dagsläget till att läsa vårt svår på en jourfråga om hur man hittar hållbara fonder. Detaljerad information om fondens innehav finns i masterfondens årsredovisning.

Våra frågor till Avanza Fonders VD, Åsa Mindus Söderlund

- Hur skiljer sig master/feeder-strukturen mot upplägget LF Global Index kör med sin leverantör Blackrock? Vad är för/nackdelar med respektive upplägg?

Jag skulle säga att skillnaden för kunden är mycket liten. I LFs fond så är förvaltningen outsourcad och LF-fonder värderar och sätter NAV själva. Vad gäller Avanza Global så sköter Amundi både förvaltning och värdering av den underliggande fonden medan Avanza Fonder förvaltar och sätter NAV för Avanza Global. Avanza Fonder har ett väldigt enkelt jobb eftersom det bara handlar om ett värdepapper. - Vad innebär regeln med 85%? Vilken snittexponering har de andra matarfonderna mot sin master? Kan kunderna känna sig trygga i att den praktiska exponeringen ändå kommer vara 99-100% för det mesta?

En feederfond måste enligt regelverket vara MINST 85% investerad i sin masterfond. MAO sätter lagstiftaren en nedre gräns som vi som fondbolag måste informera om. Däremot kommer Avanza Global i praktiken vara 99-100% investerad i den underliggande fonden lite beroende på hur flödena ser ut. - Vad innebär andelsklassen I13SK? Finns det andra än Avanza Global i den?

Andelsklassen anger att det är en institutionell andelsklass i SEK. Avanza Fonder är ur Amundis synsätt en institutionell investerare även om våra kunder är retailkunder. Vi kommer att vara ensamma i vår andelsklass. - Hur väl har andra andelsklasser i Amundis masterfond lyckats med att tracka jämförelseindexet?

Amundi är en mycket skicklig indexförvaltare och lägger stort fokus på sin förvaltningsprocess så att kunderna t.om. skall kunna få lite meravkastning i förhållande till index. Tracking Error har legat på 0,11% (Länsförsäkringar har 0,30%. Något som är intressant att veta men inget vi fäster någon vikt vid. Småspararguidens anmärkning). - Vad har masterfonden för ISIN?

Vår andelsklass har ISIN LU1818750462 - Hur mycket förvaltar Amundis master?

€ 440m. Amundi förvaltar många miljarder Euros i Globala aktier, men största delen ligger i mandat, inte i fondformat. - Varför kan vi inte spara direkt i Amundi?

Ni kan spara direkt i Amundifonden men inte hos Avanza och heller inte till det pris som ni kan spara i Avanza Global. - Vilken valuta är Amundis masterfond i? Valutahedgas den?

Basvalutan in Amundis masterfond är USD. Den valutahedgas inte. - Transaktionsavgifterna uppskattas till 0,02%. Ingår eventuell valutaväxling?

Ja - Tjänar Avanza pengar på valutaväxlingen?

Nej, vi har ingen valutaväxling eftersom andelsklassen är i SEK - Finns det valutarisk?

Det finns alltid en valutarisk om man som svensk kommer med kronor och skall investera i en fond som investerar i värdepapper med annan valuta än SEK. Någonstans måste valutan växlas. I en global indexfond har USA vikten 59% varför det känns relativt naturligt att basvalutan är USD. - Finns det skillnad mellan LF GLobal Index och Avanza Global i valutarisk eller valutaexponering?

Basvalutan i LF Global Index är SEK och Avanza Global har basvalutan SEK men den underliggande fonden har basvalutan USD. Detta gör att fonderna dag för dag gå lite olika beroende på hur valutorna utvecklats. Jag skulle dock inte säga att valutarisken i grunden är olika. Jag känner inte till om LF valutahedgar – jag skulle bli förvånad om de gör det. - Finns det någon skillnad mellan LF Global och Avanza Global i definition av benchmark indexet? Det finns ju olika typer av MSCI World Index.

LF Global och Avanza Globals underliggande fond följer samma index - Det verkar som att masterfonden är en ETF. Är den isf syntetisk eller fysisk?

Masterfonden är inte en ETF. Investeringarna är fysiska, ej syntetiska. - Hur hanteras källskatt på utdelningar? Vi misstänker att det är rätt snårigt men skulle gärna förstå hur den här fonden hanterar det och om det skiljer sig från rena svenska globalfonder. Och även om de i sin tur skiljer sig från hur LF hanterar saken men det kanske LF får svara på :)

Den underliggande fonden är baserad i Luxemburg och betalar källskatt enligt de dubbelbeskattningsavtal som finns mellan Luxemburg och det land utdelningen kommer ifrån. Nettoutdelningen efter skatt är återinvesterad i fonden. Mao det kommer att finnas viss avbränning för skatt som det gör i andra fonder också. Dock tar Amundi hänsyn till detta i sin förvaltning och optimerar för att minimera avbränning av skatt. - I fondfaktabladet för er andelsklass står det att det finns en möjlig köpavgift på upp till 3,5% samt en möjlig säljavgift på upp till 1% och en conversion charge på 1%. Syftar dessa avgifter på vad andelsägarkollektivet i Avanza Global betalar till Amundis fondbolag?

Amundi får enligt lag inte ta ut avgift av Avanza Global (eftersom vi är en matarfond) för försäljning eller inlösen av andelar. Conversion charge kommer inte heller tillämpas då vi endast handlar i SEK-andelsklassen. Att det står köp/sälj-avgift i faktabladet är för andra investerare än Avanza Global som investerar i deras ”I” share class. - Vad ligger köp/sälj-avgifterna på i praktiken sedan ni dragit igång? Vi misstänker såklart att de faktiska är 0.

De är 0 - Varför behövs den här skrivningen om ni i praktiken tar ut 0?

Skrivningen står för att avgiften kan gälla för övriga investerare som investerar i deras fond samt att prospektet ska stämma med informationen i faktabladet. - Vi känner till ett rimligt resonemang kring säljavgift eftersom det kan vara ett sätt att kompensera andelsägare från kollektiva kostnader av att stora andelsägare plötsligt lämnar fonden. Men varför finns det en skrivning om avgift vid köp?

Det är Amundi som sätter sina avgifter för köp och sälj. Dessa kommer som nämnt ovan inte appliceras på Avanza Global då det inte är möjligt enligt lag. Resonemanget bakom deras avgifter är tyvärr inget vi vet något om. - Vad är conversion charge? Har den tagits ut? När är tanken att den tas ut? Hur stilla spararnas oro i att de inte förstår saken? Osv.

Conversion charge är en avgift som kan tas ut om en investerare väljer att byta sina andelar från en andelsklass/fond till en annan andelsklass/fond inom fondparaplyet. Avanza Global investerar endast i SEK andelsklassen och har inte möjlighet att byta varför conversion charge inte kommer att tillämpas. - Hur skulle ni beskriva hållbarhetsprofilen (eller hållbarhetsresonemanget) för Avanza Global (eller indirekt Amundis världsindex)? Finns det exkludering i indexet som sådant? Typ de värsta vapentillverkarna? Finns det någon exkludering från Amundi utöver det? Eller fokuserar de på att replikera index så bra det går helt enkelt?

Amundi Index MSCI World har som främsta mål att följa index. Dock utesluter denna fond kontroversiella vapen såsom truppminor, klusterbomber, kemiska, biologiska och kärnvapen. Detta gör att fyra bolag utesluts från fonden. Avanza Global är i överrensstämmelse med Avanza Fonders hållbarhetspolicy där vi har som baskrav att våra fonder inte ska investera i kontroversiella vapen.

Samtal med förvaltaranalytiker på Länsförsäkringar

Vi har också pratat med Mikael Bolander, förvaltaranalytiker på Länsförsäkringar för att höra hur de ser på Avanzas nya fond.

- Vad ser ni för skillnader mellan Länsförsäkringar Global Index och Avanza Global?

Vi har kikat på Avanza Global och hittar ingen större skillnad mot LFs fond. Enda som skiljer mot LF är hållbarhetsperspektivet. Och så avgiften förstås. - Hur går det ihop när ni följer samma index?

Länsförsäkringars fonder är indexnära. Det innebär att vi är lite generösa i hur hårt vi härmar index. Länsförsäkringar har generellt en exkluderingslista som innebär att vi tar bort de värsta bolagen inom fossila bränslen. Totalt exkluderar vi 150 bolag från index. För att inte avvika från index optimerar vi runt saken och väljer in ersättare. - Det låter som att ni härmat Morningstars metod som de använder för sin hållbarhetsrating?

Ja det finns vissa likheter men vi har vår egna modell.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.