I tisdags kunde vi berätta om Pensionsmyndighetens totalsågning av fondbolaget Monyx verksamhet och att fonderna försvinner från premiepensionens fondtorg. Tyvärr finns det fortfarande många bolag kvar som säljer Monyxfonder i andra kanaler. Här kommer hela listan.

Vad är problemet?

Efter Pensionsmyndighetens totalsågning av fondbolaget Monyx verksamhet flyttades 18 miljarder av spararnas premiepensionspengar från Monyx till statliga fonden AP7 Såfa. Trots det ligger fortfarande 13 miljarder kvar hos andra banker och försäkringsbolag som säljer Monyx fonder. Intäkterna från de höga avgifterna delar de typiskt lika på, vilket ger bankerna och försäkringsbolagen ett starkt incitament att behålla Monyx på sin plattform. Genom anknutna förmedlare, med aggressiva och till och med bedrägliga säljmetoder, petades kunderna in i dyra fonder även om de är olämpliga för konsumenterna. En grov uppskattning är att spararna fortsätter betala 180 Mkr per år i onödiga avgifter.

Kritiken mot distributörsfonder är inte ny

It takes two to tango, heter det ju. Men i den oseriösa delen av fondbranschen är det faktiskt tre deltagare i avgiftstangot:

- Ett fondbolag som säljer dyra fonder som är så pass dåliga att ingen informerad konsument skulle investera i dem på egen hand. Exempel: Allra, Solidar, Monyx, Proaktiv/Trygghets-fonder, Navigera

- Ett gäng säljare som utger sig för att vara rådgivare, men i första hand säljer de fonder som ger högst provision. När fondbolaget har nära band till säljarna eller rent utav äger säljbolaget kan de styra vilka fonder som SKALL säljas. Exempel: iZave/Cerberus/Hjerta/Söderberg & Partners/Max Matthiessen

- En bank eller ett försäkringsbolag som håller kundernas konton och agerar plattform för fonderna. Exempel: Folksam, Skandia, Länsförsäkringar, SPP, SEB

Såhär har det sett ut i många, många år. Kritiken är inte ny och alla i branschen VET att det är såhär det går till. Skandia och Folksam hävdar t.ex. att de har tagit tag i problemet och “kvalitetssäkrat fondutbudet” men trots den omfattande kritiken mot Monyx fonder säljer de fortsatt dem.

Var ligger pengarna?

Vi vet att det finns kvar ungefär 13 miljarder kronor i Monyx fonder men de har hittills inte velat svara på frågan hur de är fördelade bland försäkringsbolagen och bankerna. Vi ställde frågan till dem också men fick bara enstaka svar. Baserat på vår erfarenhet och användardata misstänker vi att den stora delen ligger hos Folksam, Skandia och SEB.

Vi begär svar från bolagen

Vi har tagit kontakt med de nio banker/försäkringsbolag som Monyx har angett som “distributörer” för att få en motivering till varför de fortsätter sälja fonderna trots den omfattande kritiken i media ända sedan 2012, och trots Pensionsmyndighetens dräpande kritik för två veckor sedan. Flera av bolagen verkar inte ha känt till Pensionsmyndighetens kritik och blir inte särskilt berörda över uppgifterna. Anledningen att vi begär svar från bolagen är att det finns ett uppenbart ointresse att ta tag i frågan eftersom passiva sparare i dyra fonder är en mycket fin intäkt för dem. Vi anser att det inte duger med svar i stil med “vi har ett separat utbud med fonder som vi visserligen inte kvalitetssäkrar, men som vi låter behöriga rådgivare sälja till våra kunder” eftersom branschen mycket väl känner till problematiken att det inte är behöriga rådgivare konsumenterna kan lita på, utan oberoende rådgivare.

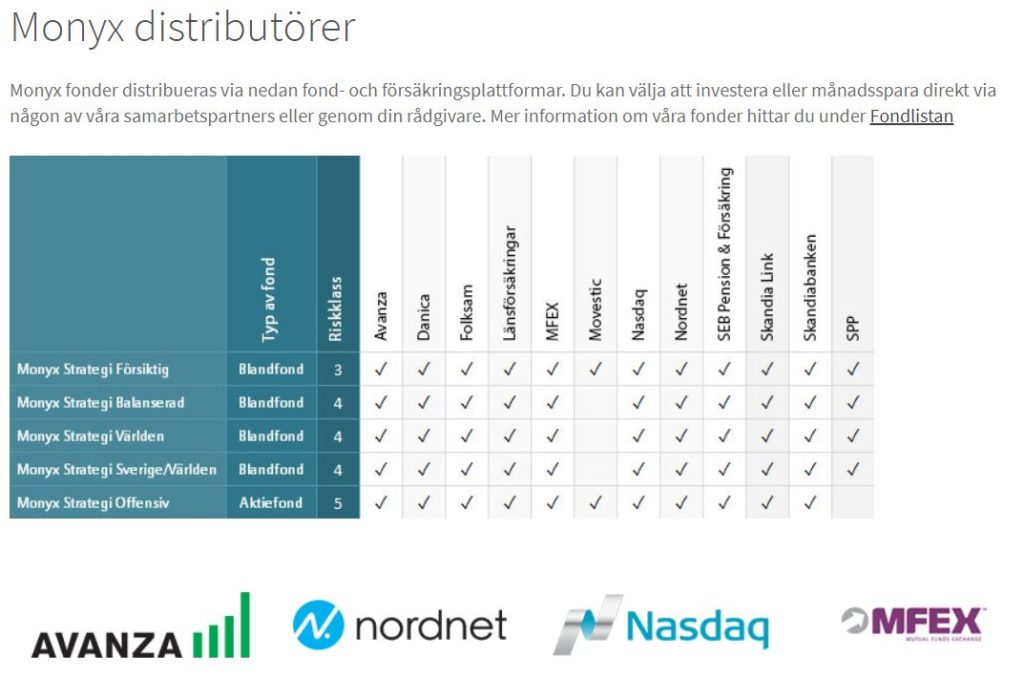

Monyx sammanställning över distributörer från www.monyx.se

Bolagen som distribuerat Monyx fonder är:

- Avanza

- Danica

- Folksam

- Länsförsäkringar

- Movestic

- Nordnet

- SEB

- Skandia

- SPP

Bolagen som valt att INTE samarbeta med Monyx är:

- AMF

- Brummer & Partners

- Handelsbanken

- Nordea

- Swedbank

Frågorna vi ställer till bolagen

- Stämmer det som Monyx skriver att ni fortfarande förmedlar deras fonder?

- Om ja, hur planerar ni agera på Pensionsmyndighetens besked? Om nej, var har ni skickat spararna till för fonder istället?

- Om ni väljer att fortsätta förmedla deras fonder, hur motiverar ni att ni kommer till en annan bedömning än Pensionsmyndigheten?

- Har ni tagit del av myndighetens kritik som presenteras i den 40-sidiga skrivelsen till Monyx? Finns länkad till här: http://www.smaspararguiden.se/blogg/pensionsmyndigheten-stadar-bort-monyx-fonder/

- Hur ser ni på att fonderna till stor del sålts in genom aggressiva säljmetoder och genom förmedlare som blivit avstängda av Insuresec?

- Hur mycket kapital har era kunder i Monyx fonder?

Bolagens svar

Avanza

Stämmer det som Monyx skriver att ni fortfarande förmedlar deras fonder?

Vi har en dialog med Monyx och ser över vårt samarbete med dem. Än så länge finns dock Monyx fonder på Avanzas plattform.

Hur planerar ni agera på Pensionsmyndighetens besked?

Vi ser som sagt över samarbetet. Vi får inte byta fonder för våra kunder, men kan om det föreligger goda skäl sälja av innehaven.

Om ni väljer att fortsätta förmedla deras fonder, hur motiverar ni att ni kommer till en annan bedömning än Pensionsmyndigheten?

Se ovan svar på fråga 1.

Har ni tagit del av myndighetens kritik som presenteras i den 40-sidiga skrivelsen till Monyx?

Vi tar självklart allvarligt på skrivelsen/beslutet från Pensionsmyndigheten och är i en dialog med Monyx rörande detta för att kunna ta ett beslut om vårt samarbete.

Hur ser ni på att fonderna till stor del sålts in genom aggressiva och otillåtna säljmetoder?

Vi är mycket måna om att de vi samarbetar med uppfyller lagar och regler samt har en god affärsetik och moral.

Hur mycket kapital har era kunder i Monyx fonder?

Endast ett mindre antal Avanzakunder äger Monyxfonder idag.

Danica

Danica tillhandahåller i dagsläget fem Monyxfonder. Fonden Monyx Aktiv Ränta är inte en av de fonder vi tillhandahåller. Monyxfonderna är endast valbara på försäkringar som förmedlas av förmedlaren Hjerta. De kunder som förmedlas via Hjerta är enligt Danicas uppfattning inte föremål för någon aggressiv marknadsföring. Danica Pension har i dagsläget inte tagit ställning till om vi ska agera eller inte.

Har ni tagit del av myndighetens kritik som presenteras i den 40-sidiga skrivelsen till Monyx?

Nej.

Hur ser ni på att fonderna till stor del sålts in genom aggressiva säljmetoder och genom förmedlare som blivit avstängda av Insuresec?

I stort sett allt kapital som finns i fonderna via Danica har kommit via Hjerta.

Hur mycket kapital har era kunder i Monyx fonder?

Ca 80 msek.

Folksam

Stämmer det som Monyx skriver att ni fortfarande förmedlar deras fonder?

Ja, det stämmer – aktuella fonder finns tillgängliga för de förmedlare vi idag samarbetar med.

Om ja, hur planerar ni agera på Pensionsmyndighetens besked? Om nej, var har ni skickat spararna till för fonder istället?

Givet att East Capitals förvärv av Monyx godkänns av Finansinspektionen, kommer vi aktivt att följa och påverka arbetet inom East Capital för att säkerställa att frågan om avgifter och förvaltning hanteras med utgångspunkt från kundernas bästa. Idag gör vi bedömningen att East Capital har den erfarenhet och de resurser som krävs för att lyckas med att uppnå detta. För att säkerställa att kundnytta uppnås kommer vi att följa och utvärdera den fortsatta utvecklingen i relation till våra fondurvalskriterier med fokus på avgifter, avkastning och hållbarhet.

Om ni väljer att fortsätta förmedla deras fonder, hur motiverar ni att ni kommer till en annan bedömning än Pensionsmyndigheten?

Vår bedömning framgår av svaret till fråga 2 och som tillägg till detta ska noteras att vi under 2018 genomfört ett omfattande arbete i syfte att se över våra förmedlarsamarbeten. Detta med målet att säkerställa att de förmedlare vi väljer att samarbeta med också uppfyller kraven som de nya regelverken kräver. Som ett led i detta har vi även infört nya krav på vårt sätt att värdera fonder från de förmedlare vi fortsatt valt att samarbeta med.

Har ni tagit del av myndighetens kritik som presenteras i den 40-sidiga skrivelsen till Monyx?

Vi har tagit del av myndighetens kritik och vår bedömning är att East Capitals planerade förvärv av Monyx, (efter godkännande från FI) kommer att ge oss möjlighet att påverka utvecklingen till det bättre för aktuella kunder. Vi kommer också medverka till att kunderna får möjlighet till en rådgivning där man med kunden bästa för ögonen ska se om det är någon annan placeringsform som är lämpligare.

Hur ser ni på att fonderna till stor del sålts in genom aggressiva och otillåtna säljmetoder?

Vi välkomnar en mer reglerad och tillståndspliktig bransch som i sig kommer att innebära att oseriösa förmedlare försvinner från branschen. Vi arbetar aktivt för att säkerställa en hög kvalitet bland våra externa förmedlare och som vi nämnde i vårt tidigare svar har vi under 2018 genomfört ett omfattande arbete i syfte att se över våra förmedlarsamarbeten. Detta med målet att säkerställa att de förmedlare vi väljer att samarbeta med också har Finansinspektionens tillstånd att bedriva försäkringsförmedlarverksamhet och att nödvändiga kunskapskrav givet de nya regelverken är uppfyllda.

Hur mycket kapital har era kunder i Monyx fonder?

Vi kommenterar inte frågan om storleken på våra kunders kapital i fonderna

Länsförsäkringar

Stämmer det som Monyx skriver att ni fortfarande förmedlar deras fonder?

Ja, de finns tillgängliga inom fondförsäkring via försäkringsförmedlare som vi samarbetar med.

Om ja, hur planerar ni agera på Pensionsmyndighetens besked?

Vi har dialog med Monyx och East Capital avseende detta. Vi har ett ramverk och process för distributörsfonder där vi kontinuerligt utvärderar utifrån bland annat avkastning, avgifter och hållbarhet. För att säkerställa kundnytta kommer vi fortsätta dialogen, följa upp och utvärdera.

Om ni väljer att fortsätta förmedla deras fonder, hur motiverar ni att ni kommer till en annan bedömning än Pensionsmyndigheten?

Se svar på fråga 2. För att säkerställa kundnytta kommer vi fortsätta dialogen, följa upp och utvärdera. Pensionsmyndighetens bedömning är en del av helheten.

Har ni tagit del av myndighetens kritik som presenteras i den 40-sidiga skrivelsen till Monyx?

Vi har tagit del av det som publicerats. Vi följer och utvärderar löpande alla aktörer och fonder i vårt utbud inklusive Monyx.

Hur ser ni på att fonderna till stor del sålts in genom aggressiva säljmetoder och genom förmedlare som blivit avstängda av Insuresec?

Vi tar avstånd från aggressiva och otillåtna säljmetoder. De förmedlare vi har gett tillstånd att förmedla våra försäkringar granskas och avtal kan avslutas om de inte lever upp till regelverk och krav.

Hur mycket kapital har era kunder i Monyx fonder?

Med hänsyn till våra kunder och affärsrelationer publicerar vi inte specifika uppgifter.

Movestic

Angående Monyx, det stämmer att de finns på vår fondplattform. Vi har dem sedan en tid tillbaka under bevakning och är i dialog med dem angående framtiden, men har ännu inte fattat beslut i frågan. När det är gjort återkommer vi gärna med motivering av vårt beslut.

Nordnet

Stämmer det som Monyx skriver att ni fortfarande förmedlar deras fonder?

Det stämmer att vi idag distribuerar Monyx fonder.

De uppgifter som har framkommit har dock föranlett oss att inleda en egen granskning, och att utvärdera vår avtalsrelation med Monyx. Vi har ännu inte fattat beslut om fonderna i fortsättningen kommer att finnas kvar på Nordnets plattform eller inte.

Hur mycket kapital har era kunder i Monyx fonder?

Det totala sparkapitalet och antalet kunder i bolagets fonder är litet i förhållande till Nordnets affär inom området.

SEB

Stämmer det som Monyx skriver att ni fortfarande förmedlar deras fonder?

Det stämmer att Monyx fonder ingår i vårt fondutbud för förmedlade kunder, det vill säga kunder som får sin rådgivning från en försäkringsförmedlare och via dem köper en fondförsäkring i SEB.

Om ja, hur planerar ni agera på Pensionsmyndighetens besked?

Vi ser löpande över hela vårt fondutbud inkl. fondutbudet för förmedlade kunder. Vi följer händelseutvecklingen hos Pensionsmyndigheten och har i vår utvärderingsprocess hittills inte funnit skäl till att avregistrera Monyx fonder.

Om ni väljer att fortsätta förmedla deras fonder, hur motiverar ni att ni kommer till en annan bedömning än Pensionsmyndigheten?

Vi kommer även fortsättningsvis att ha en nära uppföljning av detta och inkludera eventuell ny information i vår utvärdering.

Har ni tagit del av myndighetens kritik som presenteras i den 40-sidiga skrivelsen till Monyx?

Vi har tagit del av de uppgifter som publicerats. Vi granskar löpande de aktörer som finns med i vårt utbud för försäkringsförmedlares kunder, så även Monyx och vi har i skrivande stund en dialog med dem.

Hur ser ni på att fonderna till stor del sålts in genom aggressiva och otillåtna säljmetoder?

Inget svar…

Hur mycket kapital har era kunder i Monyx fonder?

Inget svar…

Skandia

Stämmer det som Monyx skriver att ni fortfarande förmedlar deras fonder?

Det stämmer att vi för närvarande gör det.

Om ja, hur planerar ni agera på Pensionsmyndighetens besked?

Vi genomför just nu den årliga fondutvärderingen av vårt fondtorg och då utvärderar vi alla fonder och därmed också Monyx. Pensionsmyndighetens uppgifter och beslut är något som vi väger in även i vår utvärdering.

Om ni väljer att fortsätta förmedla deras fonder, hur motiverar ni att ni kommer till en annan bedömning än Pensionsmyndigheten?

Vi genomför just nu den årliga fondutvärderingen av vårt fondtorg och då utvärdera vi alla fonder – även Monyx. Eftersom vi inte är klara är frågan för tidigt ställd. Men Pensionsmyndighetens bedömning är något som vi också väger in.

Har ni tagit del av myndighetens kritik som presenteras i den 40-sidiga skrivelsen till Monyx?

Väntar på svar…

Hur ser ni på att fonderna till stor del sålts in genom aggressiva och otillåtna säljmetoder?

Väntar på svar…

Hur mycket kapital har era kunder i Monyx fonder?

Väntar på svar…

SPP

Stämmer det som Monyx skriver att ni fortfarande förmedlar deras fonder?

Ja – dessa fonder är dock endast tillgängliga via rådgivning av externa förmedlare. Det är inga fonder som vi själva direkt erbjuder våra kunder eller på annat sätt aktivt lyfter fram. På vår hemsida går det också att hitta information om detta särskilda fondutbud, även kallat “Distributörsfonder”. Där informerar vi kunderna om att fonderna inte har genomgått SPPs fondselektionsprocess, vilket bland annat innebär att vi inte bedömt deras hållbarhetsnivå, och att valet sker i samråd med förmedlare.

Om ja, hur planerar ni agera på Pensionsmyndighetens besked?

Med anledning av ägarbytet (till East Capital) samt Pensionsmyndighetens rapport och ställningstagande så har vi förtätat dialogen med bolaget.

Om ni väljer att fortsätta förmedla deras fonder, hur motiverar ni att ni kommer till en annan bedömning än Pensionsmyndigheten?

Precis som ovan nämnt så har vi förtätat vår dialog med Monyx och gör därmed löpande bedömning av dess fonder. Vi är i grunden positiva till olika former av granskningar för att tillvarata spararnas intresse och vi ser dialog som ett viktigt redskap för att ständigt utveckla och påverka vår bransch.

Har ni tagit del av myndighetens kritik som presenteras i den 40-sidiga skrivelsen till Monyx?

Vi har tagit del av pensionsmyndighetens rapport, det är också en av anledningarna till att vi för förtätat vår dialog med bolaget. Vi har också tagit del av Monyx’s svar både på era frågor och de till Pensionsmyndigheten.

Hur ser ni på att fonderna till stor del sålts in genom aggressiva och otillåtna säljmetoder?

Vi tar avstånd från all form av aggressiva och otillåtna säljmetoder. De förmedlare som vi har gett tillstånd att förmedla våra försäkringar och som ger kunderna råd kring investeringsalternativ har genomgått granskning utifrån behörigheter och myndighetskrav.

Hur mycket kapital har era kunder i Monyx fonder?

Det är en låg andel av SPPs samlade kapital. Men med hänsyn till affärsrelationen mellan Monyx och SPP är det ingen summa vi kommunicerar.

2019-05-03 Avanza och Folksam inkom med svar på fråga 4-6

2019-05-06 LF inkom med svar på fråga 1-6

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.