Alla finansbolag som vill uppfattas som hippa har hoppat på tåget med robotrådgivning och det kom inte som någon överraskning när Nordnet i höstas lanserade sin Robosave. Småspararguiden ser en snygg tjänst utan intressekonflikter, men som med alla andra robotrådgivare får kunden betala extra för något som är onödigt och för vissa sparare direkt dåligt.

Så funkar Nordnet Robosave

För att komma igång med Robosave behöver du starta ett konto hos Nordnet och sedan föra över minst 5000 kr samt ytterligare minst 500 kr/mån därefter. Tjänsten börjar med att ställa några knepiga standardfrågor om ditt mål med sparandet, din förståelse för risker/avkastning och din kunskap om de finansiella instrument som Robosave kommer köpa åt dig. I slutet presenteras din portfölj av ETF:er och en möjlighet att komma igång digitalt i en ISK. Smidigt och snyggt!

Vad kostar det?

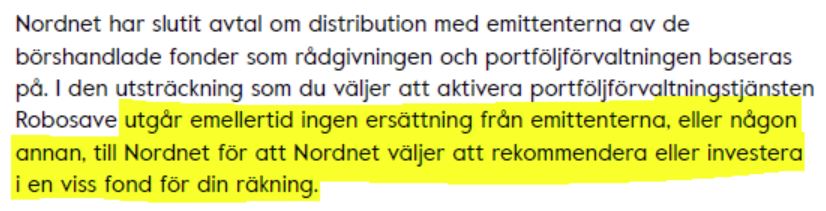

Avgiften till Nordnet är årligen 0,50%. Utöver det betalar du ytterligare c:a 0,20% för de fonder som du investerar i. Det bästa med detta upplägg är att de helt tagit bort sina intressekonflikter då Nordnet inte tjänar mer pengar på om du väljer de dyrare fonderna som de gjorde i sin tidigare Investeringsguide. Ganska dyrt med totalt 0,70%, men transparent i alla fall…

Ger Robosave bra råd?

Korta svaret: nej

Långa svaret: Tjänsten gör som alla andra robotrådgivare och ställer en del frågor som du som användare förmodligen tycker är rätt jobbiga men som juristerna känner sig tvungna att ställa. Hur skall man som vanlig finansointresserad person veta vad “risk” är och vad som är lagom? Problemet är att många sparare kommer tacka nej till “risk” utan att förstå den oerhört förenklade tolkningen av begreppet som jurister gör.

För att testa Robosave har Småspararguiden använt tjänsten med fyra olika testpersoner:

- Rudis Rasmus vet inte vad en ETF är och trots Nordnets försök att förklara vad det handlar om känner han sig inte trygg med att investera i dessa beståndsdelar som utgör tjänsten.

- Kortsiktiga Klara skall månadsspara ihop till en motorcykel om 1 år.

- Pensionsexperten Patrick är 34 år, naiv egenföretagare med blygsam lön men mycket god kunskap om vikten av långsiktigt sparande och hur finansvärlden fungerar. (Ja, det är jag…)

- Pensionssmygaren Pernilla är 25 år och vill bättra på sitt pensionssparande men förstår inte någonting om finans och tycker att “risk” låter läskigt.

Rudis Rasmus fastnar på sista frågan då han inte känner att han förstår hur tjänsten fungerar.

Nordnet hänvisar då till sin Nordnetskola istället för att försöka sälja ett sparande. Föredömligt!

Kortsiktiga Klara borde naturligtvis inte spara i fonder utan sätta sina pengar på ett sparkonto. Här lyckas Nordnet med att avråda från att spara i tjänsten men misslyckas med att ge ett vettigt råd vad användaren skall göra istället.

Det ser nästan ut som att Nordnet hellre ser att användaren går igenom frågorna igen för att kanske svara lite annorlunda. Svagt, Nordnet!

Pensionsexperten Patrick tilldelas portföljen “Aggressiv”. Ett typiskt opedagogiskt och avskräckande namn på något vi hade kallat för en “långsiktig” eller “pensionsportfölj”:

En helt vanlig aktieportfölj med övervikt i Sverige och 20% krydda i tillväxtmarknader och sedan en märklig fördelning på 5% i råvaror. Vi misstänker att den här typen av komplexitet är något som Nordnet lägger in för att kunna motivera robotens existens. Vi skulle inte rekommendera råvaror för långsiktigt sparande. I övrigt, helt ok!

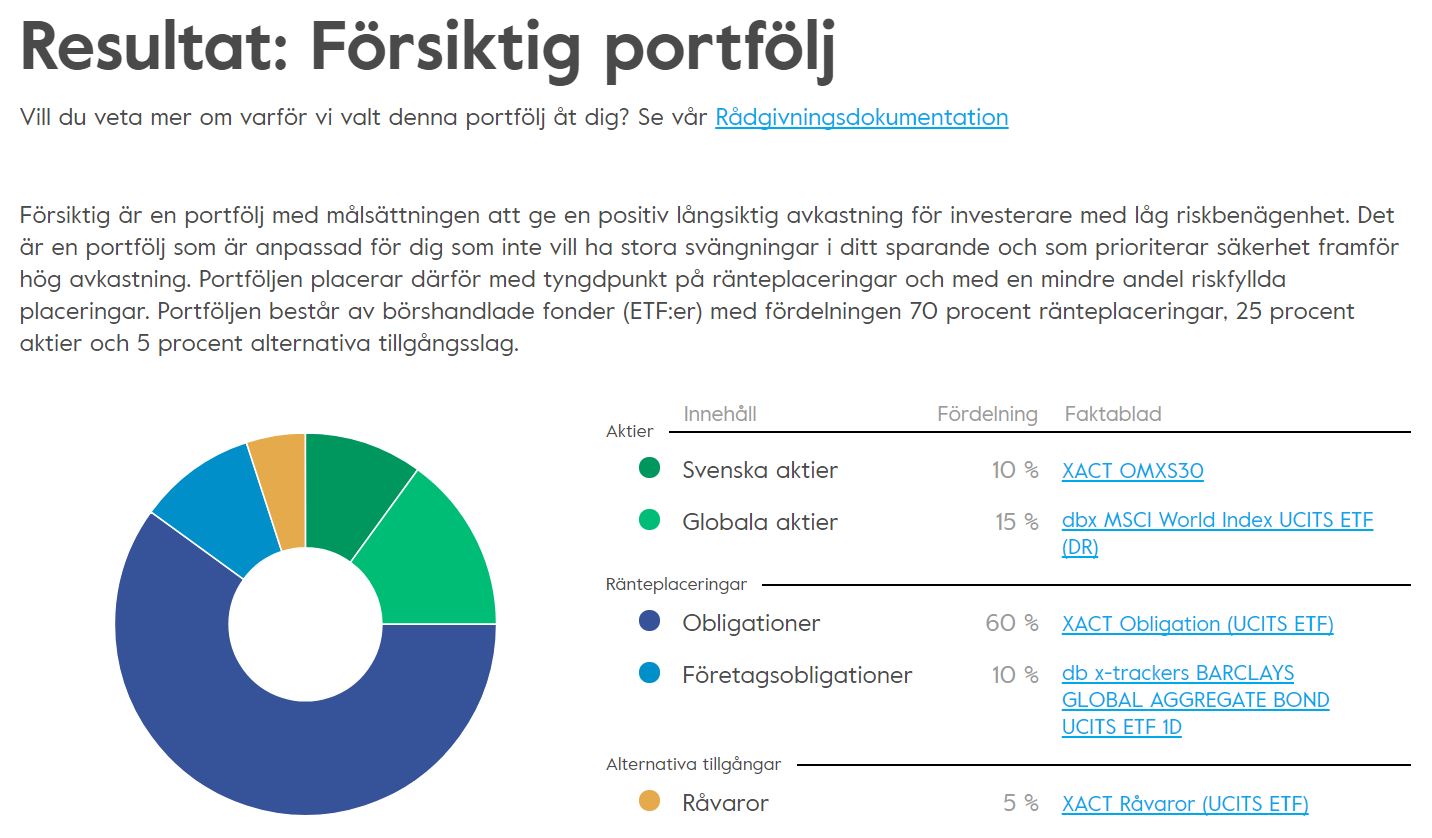

För den vanliga spararen som inte har så god finanskunskap och som tycker att “risk” är obehagligt föreslår Robosave istället den “Försiktiga portföljen”. Ett katastrofalt råd för användaren som på 20 års sikt kan räkna med att spara ihop till 130 000 kr istället för 250 000 kr eftersom Robosave föreslår 70% i lågavkastande räntefonder.

Det är här robotrådgivarna ofta går bort sig. Med sin trubbiga syn på vad “risk” är har man gett en långsiktig sparare en portfölj som är direkt olämplig. Naturligtvis borde alla användare med lång sparhorisont sätta rubbet i aktier och inte fegspara i räntefonder. Tjänstefel!

Nordnets VD smäller i sina hängslen

Nordnets VD Peter Dahlgren är mycket nöjd med lanseringen av den nya robotrådgivaren i intervjun med DI Digital.

Nordnets VD Peter Dahlgren är mycket nöjd med lanseringen av den nya robotrådgivaren i intervjun med DI Digital.

Vi kommer att leda branschen in i framtiden när det gäller att använda teknik för att ge högklassig rådgivning. Alla kommer att behöva förhålla sig till det vi gör.

Nja. Nordnet Robosave är varken nytt eller revolutionerande utan en helt vanlig allokeringstjänst. Det enda anmärkningsvärda är att tjänsten är ovanligt fri från de intressekonflikter som de gamla vanliga “rådgivarna” av kött och blod ständigt påminner oss om.

Att Nordnet använder sig av Artificiell Intelligens är, för oss som kan något om både AI och kapitalförvaltning, svårt att ta som något annat än en marknadsföringsgrej. Det är minst sagt tveksamt om AI överhuvud taget är rätt verktyg för kapitalförvaltning inom överskådlig framtid och om någon ska lyckas så är det knappast Nordnet utan någon hedgefond som är specialiserad på algoritmbaserad kapitalförvaltning.

Att Nordnets Robosave skulle lyckas skapa ett bestående mervärde jämfört med en enklare allokeringsalgoritm är enligt vår bedömning klart mindre sannolikt än att Willys skulle öppna en butiksrestaurang med recept genererade av en AI-algoritm och få tre stjärnor i Michelinguiden.

Vad borde du som sparare göra istället?

Nordnet (och Avanza Auto som vi tidigare recenserat) har utöver sina onödiga robotrådgivare fortfarande kvar möjligheten att spara i indexfonder till låg avgift i ISK. Använd vår gratistjänst Sparguiden för att hitta en bra fördelning på sparande i aktiefonder, sparkonto och amortering. Kör sedan Fondguiden för att hitta den bästa fonden hos din bank. Du får då något som är både bättre och billigare än dessa överskattade “robotar”.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.