Efter skandalerna i premiepensionssystemet fick Pensionsmyndigheten nyligen igenom sina nya stramare regler. Många fonder har därför lagts ned medan andra slagits ihop för att rädda intjäningen på kundernas pengar. Förra årets skitlista innehöll Solidar, Monyx, Granit, Ålandsbanken och Independent. I en separat artikel följde vi upp hur det gick för dem under året och kunde konstatera att bara Monyx och Ålandsbanken finns kvar. Här kommer årets nya lista.

Plats 1: Monyx

Vi är mitt uppe i att publicera en serie inlägg om Monyx skumma affärer. I det inledande inlägget redogjorde vi för de olika problemområdena och kunde sedan avslöja att de utnyttjat kryphål i regelverket för att mjölka 31 Mkr från spararna, vilket även DN rapporterade om. Monyx lade sedan ned upplägget för att inte riskera att bryta mot Pensionsmyndighetens förnyade avtal om god sed. Myndigheten har kommunicerat att Monyx fonder inte längre är valbara då deras förvaltningsbolag saknar den treåriga historik som behövs. Vi är inte beredda att ropa hej innan pengarna landat tryggt i AP7 Såfa och låter därför Monyx toppa årets lista.

Plats 2: Ålandsbanken

Ålandsbanken gjorde entré på skitlistan förra året efter att ha gjort en deal med de ekobrottsmisstänkta företrädarna i Allra. Spararna som blivit blåsta av Allra blev alltså sedan blåsta igen av Ålandsbanken som i sista stund styrde in spararna till sina egna “usla” fonder istället för statliga AP7. Med de nya reglerna på fondtorget riskerade Ålandsbanken att bli av med sina kassakor. Lösningen blev att skicka över kunderna till ett annat finskt bolag FIM och sedan ta över förvaltningen. Intäkterna behålls och enligt uppgift lyckas man i samma veva häva avtalet så att Allra inte längre får betalt. Well played, Ålandsbanken och styrelseledamot Göran Persson! Kunderna agerar boskap i vanlig ordning.

Plats 3: East Capital Multi-Strategi

Fonden East Capital Multi-Strategi hette tidigare East Capital Pension och är en fond-i-fond som investerar i East Capitals andra fonder till den i premiepensionssammanhang höga avgiften 0,52%. Bolaget verkar ha anammat en ny affärsidé som primärt handlar om att köpa kunder från andra obskyra fonder och stoppa in dem i sin egna fond:

- 2017 köpte de upp Zensums sparare som varit utsatta för bedrägeri.

- 2018 köpte de kunderna från Insider Fonder. Spararna fick se sina pengarna plötsligt börja förvaltas efter en helt annan strategi än den ganska speciella de tidigare signat upp för.

- 2018 köpte de upp kunderna i fonder hos IKC. IKC:s fonder har figurerat på SvD:s lista över fonder som ger högst provision till säljare för att locka dem att sälja mer av sina egna fonder. Andra kompisar på den listan är alla usual suspects som Allra, Solidar och Monyx.

- 2018 flaggade de också för att köpa upp hela Monyx kapitalförvaltning. Det är fortfarande oklart om affären gått i lås och vi misstänker att den villkorats av huruvida Monyx blir utslängda från fondtorget och/eller Finansinspektionen godkänner överlåtelsen. East Capital är iaf glada i hågen:

We are pleased to be the new owner of Monyx, adding a new business line to the East Capital Group. We see a great opportunity in sharing our institutional investment management experience, as well as our strong sustainability and governance expertise.

East Capital Multi-Strategi ser ut som en slaskhink där man lägger passiva sparare och tar ut oskäliga avgifter. Att fonder gått riktigt dåligt är inte något vi brukar lägga så stor vikt vid men det är inte många andra aktiefonder som lyckats ge negativ avkastning på de senaste 3-4 åren.

East Capital har också misskött sin verksamhet så pass att det lett till en sanktion från Finansinspektionen.

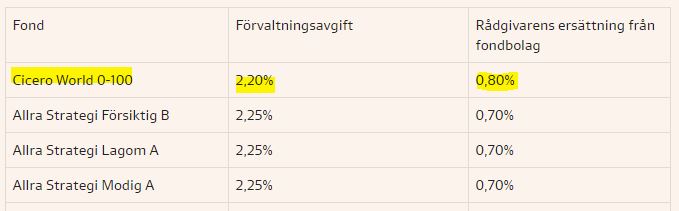

Plats 4: Cicero World 0-100

Ett annat bolag som anammat East Capitals strategi är Cicero. De har varit drivande i en sammanslagning av tio fonder som var och en varit kandidater för att vara med på skitlistan tidigare år. Kunderna kommer från Zmartics fyra Zmart-fonder, Max Matthiessens tre Navigera-fonder och tre fonder från Cicero. Nu har alla dessa pengar hamnat i fonden Cicero World 0-100 med en avgift på 0,60%.

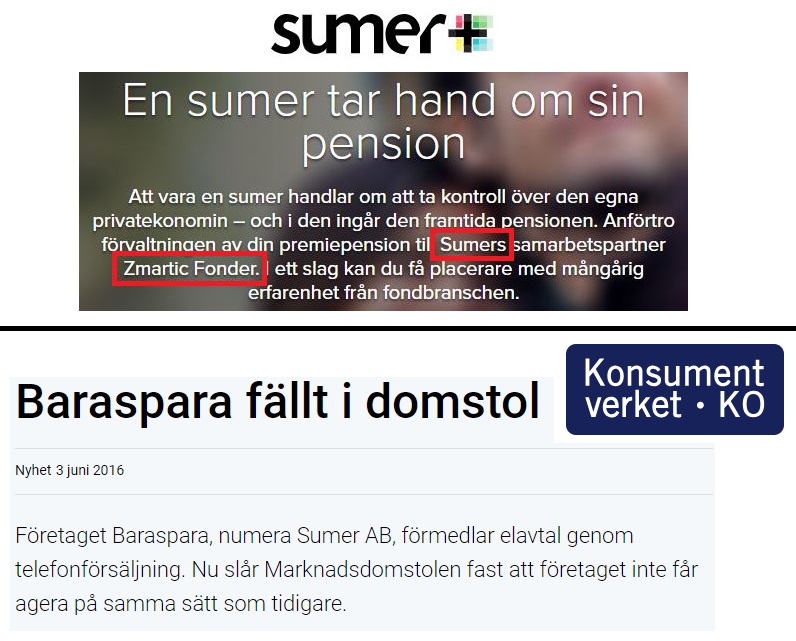

Zmartic har haft samarbetsavtal och gemensam styrelseledamot med företaget BaraSpara, eller Sumer, som de numer kallar sig. Bolaget har gjort sig ett namn hos Konsumentverket för att vilselett konsumenter genom telefonförsäljning av elavtal. Samtliga fonder från Zmartic har en hög avgift vilket förmodligen förklarar varför avkastningen också är en bra bit under ett globalt index.

Max Matthiessen har figurerat på våra skitlistor tidigare då deras Navigera-fonder ofta säljs in av de egna rådgivarna. Avgifterna är bland de högsta i branschen och intressekonflikterna betydande då det i princip enbart är deras egna “rådgivare” som lyckas förmedla fonderna.

Cicero slår i den här soppan ihop tre av sina fonder: Cicero World Wide och Cicero Världen går ihop med Cicero World 0-100. Vi välkomnar att fonder med snarlika strategier slås ihop men noterar att avgiftsnivåerna är mycket höga och avkastningen ännu sämre än för Zmartics fonder.

Fonden intog också i SvD en föga smickrande förstaplats över de som ger högst provision (dvs mutar) rådgivare att sälja in fonden. Inte ens Allra kunde matcha Ciceros nivåer!

2011 fick Cicero också betala böter till Finansinspektionen för bristande rutiner, dålig intern styrning och överträdelser i förvaltningen.

Plats 5: Cicero Focus

Cicero kvalar in även på en femteplats med sin Sverigefond Focus. Avgiften är höga 0,51% och avkastningen betydligt sämre än en enkel svensk indexfond.

Fonden recenseras flitigt i Expressens Dina Pengar, bland annat som ett ”magplask” samtidigt som ägarna plockat hem vinster.

Cicero har även här köpt kunder från andra fonder. Mest anmärkningsvärt är de stackars kunderna från Viking Fonder som kvalade in som dyraste och sämsta Sverigefond. Viking Fonder har tidigare utmärkt sig genom att köpa upp Aktiva Fonder Monitor vars verksamhet bestått av telefonförsäljning och något som liknar de ID-bedrägerier som förekommit i premiepensionssystemet.

Vad utmärker skitfonderna?

För att kvala in som skitfond tittar vi på flera aspekter och gör en, som politikerna kallar det, “samlad bedömning”. Nedan följer ett urval av vad vi tittar på:

- Potentiellt brottsliga transaktioner eller upplägg som inte är brottsliga, men som uppenbart är till för att ta ut höga avgifter utan att kunderna förstår vad som händer.

- Vår definition av höga avgifter. Dvs, det överpris man sätter kontra en motsvarande fond med samma inriktning. I brist på underlag som styrker att det finns mervärde i att betala högre avgifter anser vi att de är onödiga. Fond-i-fonder har ett lager av avgifter ovanpå de underliggande indexfonderna som är ett typexempel.

- Hur många kunder som drabbas och i vilken utsträckning kunderna är informerade eller passiva.

- Huruvida konsumenterna har haft en transparent och ärlig chans att förstå och bedöma rimligheten i avgiftsuttag kontra värde.

- Ett tydligt definierat och relevant jämförelseindex.

- Om produkterna sålts genom intressekonflikter eller telefonförsäljning.

Hur kommer man ur dessa skitfonder och vad göra istället?

Vi har ingen egen fond att sälja och tycker som så många andra oberoende bedömare och rådgivare att alla sparare borde byta tillbaka till statens standardval AP7 Såfa. Här förklarar vi varför AP7 är bäst och här finns en film som visar hur du byter.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.