FRÅGA: Hej! Jag har, två gånger om året sedan jag föddes, fått 1000 kr i fondandelar i kapitalinvest av mina morföräldrar. Idag är jag 25 år och funderar på om detta är en bra fond eller om jag borde flytta mina pengar. Min personliga bankman påtalar att jag, vid en försäljning kommer behöva skatta omkring 30 % av min vinst. Bankmannen informerar mig även om att tänka på att om jag har kvar alla pengar i den nuvarande fonden så kan de växa mer än om jag betalar vinstskatt och sätter in resterande pengar i en annan fond. Vad är era tankar kring detta? Jag uppskattar om ni kan inkludera ett räkne-excempel med olika scenarion. Det är oklart om hur länge jag kommer vilja ta ut pengarna. Kanske om 2 år, kanske om 10 år.

FRÅGA: Hej! Jag har, två gånger om året sedan jag föddes, fått 1000 kr i fondandelar i kapitalinvest av mina morföräldrar. Idag är jag 25 år och funderar på om detta är en bra fond eller om jag borde flytta mina pengar. Min personliga bankman påtalar att jag, vid en försäljning kommer behöva skatta omkring 30 % av min vinst. Bankmannen informerar mig även om att tänka på att om jag har kvar alla pengar i den nuvarande fonden så kan de växa mer än om jag betalar vinstskatt och sätter in resterande pengar i en annan fond. Vad är era tankar kring detta? Jag uppskattar om ni kan inkludera ett räkne-excempel med olika scenarion. Det är oklart om hur länge jag kommer vilja ta ut pengarna. Kanske om 2 år, kanske om 10 år.

SVAR: Din fråga har ett väldigt enkelt svar, Swedbank Robur Kapitalinvest är en dyr och dålig fond som Swedbank tjänar mycket pengar på. Det är klart att din personliga säljare inte vill att du ska lämna den! Om du säljer av fonden, placerar dina pengar i ett investeringssparkonto (ISK) och i en sådan köper en billig global indexfond kommer du få mycket bättre avkastning av två skäl:

- Trots att du säljer av en aktiefond och beskattar avkastningen nu så har ISK så mycket bättre beskattningsvillkor att det i teorin lönar sig direkt. Även om du säljer av din Swedbank Robur Kapitalinvest, öppnar ett ISK, köper din dåliga fond igen så kommer det alltså att löna sig beskattningsmässigt.

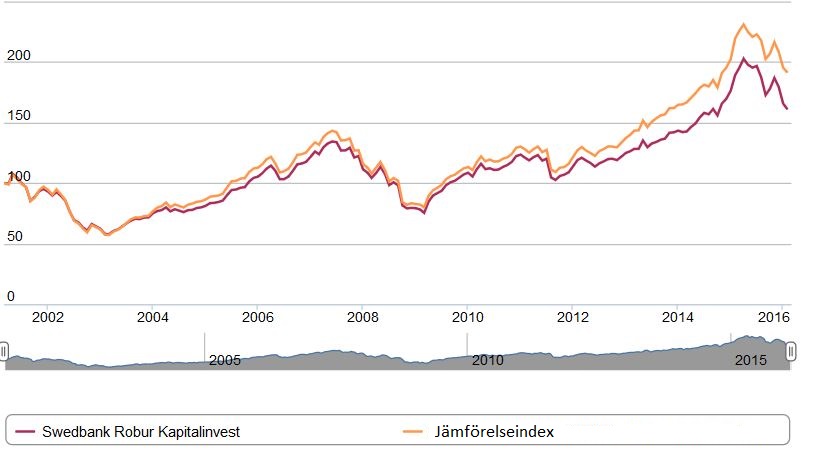

- Du undviker den höga fondavgiften. De pengar som låg i din fond för 15 år sedan har gått upp med 65%. Hade du istället köpt de indexfonder som Kapitalinvest följer hade du fått ungefär 95% (se jämförelsen här). Swedbank har alltså roffat åt sig en tredjedel av din avkastning genom den höga avgiften. Värt att känna till är att fonden är en av de två skurkfonderna som nämnts i media senaste åren för att ha snuvat spararna på 7 miljarder.

Gå igenom vår sparguide för att ta reda på hur du går till väga och hur du ska tänka kring fördelning av aktiefonder och räntefonder. När din tidshorisont är osäker är det svårt att säga hur din fördelning du ska ha. På två års sikt ska du ha ungefär ⅔ i sparkonto och på 10 års sikt ska du ha allt i en aktiefond, om din inställning till risk är som en typisk småsparare. Vi råder Swedbankkunder att ersätta Swedbank Robur Kapitalinvest med Swedbank Robur Access Global.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.