FRÅGA: Hej! Hittade er sida för en vecka sedan och vill bara börja med att tacka för de enkla och tydliga råd ni ger, något som detta har jag letat efter!

Vad jag har fått med mig från era råd är framförallt följande:

- Spara långsiktigt/pensionsspara i globala indexfonder.

- Se till ha en buffert + kortsiktiga pengar på sparkonto.

Dessa två råd följer jag med följande modell:

- Lång sikt (5+ år): Länsförsäkringar Global Index, Länsförsäkringar Tillväxtmarknad Index och Avanza Zero (60%, 15%, 25%).

- Kort sikt: Sparkonto med 0.5% ränta, i nuläget 1 månadsinkomst (då jag bor i hyresrätt och inte har så mycket som kan generera oförutsedda avgifter).

Vad jag har svårare att pussla ihop är sparklasserna där emellan. Jag tänker mig något sparande riktat mot 1-2 år för t.ex. någon resa, nya möbler etc. och ett sparande riktat på 3-5 år där jag snarare sparar till första boendet som antagligen blir aktuellt inom den tidsperioden.

Jag har kikat lite på en blogg av en Claes på en ganska stor internetbank, där han förespråkar ungefär denna uppdelningen. Från samma Claes har jag också kikat på något som går under namnet “räntetrippeln” för just det lite kortsiktigare sparandet som nämns ovan. Å andra sidan ser jag era rekommendationer här om att räntor inte slår sparkonton, vilket naturligtvis gör mig kluven.

Mina frågor kokar således ner till något i stil med:

Hur många olika “tidsperioder” ska jag ha i åtanke när jag planerar mitt sparande och hur ska jag placera i de lite knepigare “mellanperioderna (1-5 år)”? Är verkligen alla kombinationer av räntefonder sämre än sparkonton?

Min plan just nu är att lägga mitt 1-2 årssparande i:

Spiltan Räntefond Sverige (66%)

Carnegie Corporate Bond (34%)

och lita på Claes och därmed plocka ut ungefär 3% per år.

Alternativet är att bara lägga dessa pengar på hög på mitt 0.5% sparkonto.

För 3-5 årssparandet tänker jag att jag fortfarande utgår i Länsförsäkringar Global Index (men nu 30-50%) och blandar upp med någon räntefond åt det lite aggressivare hållet. Blandfond känns lite lockande (t.ex. AMF Balansfond) men jag har också noterat era ständiga rekommendationer mot den typen av fonder.

Avslutar med det som jag allt som oftast ser här på sidan: Krånglar jag bara till det i onödan på det här sättet?

SVAR: Vi börjar där du slutar. Ja, vi tycker att du krånglar till det i onödan :).

Det finns absolut räntefonder som är någonstans mittemellan aktier och sparkonto i risknivå. Det handlar om att man lånar ut pengar till företag med lite högre risk än de säkraste räntefonderna (som mest lånar ut till Staten). Om vi får en stor börskrasch i Sverige är det tex troligt att de fonder du föreslår kommer göra en del förluster pga att bolagen som de lånar ut pengar till inte kommer kunna betala tillbaka (kreditrisk).

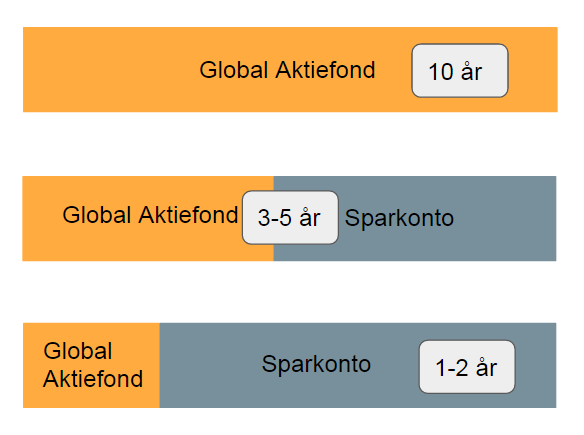

Vi ser inte riktigt poängen med att välja den här typen av räntefonder. Om vi tar ditt förslag på portfölj på 1-2 års sikt så behöver inte alternativet vara att lägga allt på sparkonto utan du kan välja att ha en del på sparkonto och en del i Länsförsäkringar Global Index. Det blir ungefär samma effekt som räntefonder med kreditrisk, men det blir oftast billigare och det är lättare att förstå hur mycket man riskerar.

Samma sak med sparandet på 3-5 år. Jag skulle hellre höja andelen aktier och stoppa resten på ett sparkonto än att komplettera med räntefonder. Och blandfonder brukar bli rejält mycket dyrare så det skulle jag verkligen undvika.

Om du vill ha hjälp att fundera på vad som är lagom mycket aktier för olika tidshorisonter kan du pröva vår Sparguide.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.