För två veckor sedan förtydligade Finansinspektionen att inkomstbortfall pga coronakrisen är ett giltigt skäl för banker att låta kunderna slippa amortera ett tag. Nu vill myndigheten utvidga detta till att gälla alla bolånetagare och inte bara dem som drabbats av inkomstbortfall. Syftet är naturligtvis att möjliggöra större marginaler för konsumenterna i dessa kristider. Borde du passa på?

Så funkar amorteringskravet

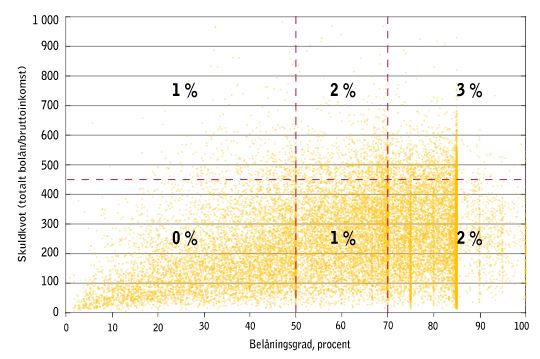

År 2016 infördes ett krav om att bolån med en belåningsgrad mellan 50-70% skall amorteras med 1% medan lån däröver skall amorteras med 2%. Två år senare kom det utökade kravet där personer med en skuldkvot över 450%, d.v.s. lån som är mer än 4,5 gånger högre än ens bruttolön, skall amortera ytterligare 1%. Se nedan skiss.

Redan när kraven infördes fanns möjlighet att få undantag från reglerna:

Kan man få undantag från amorteringskraven? Om ja, hur länge gäller undantaget?

Finansinspektionen, 2016

Ja, banken har möjlighet att bevilja undantag från såväl det befintliga som det skärpta amorteringskravet om det efter lånet tas uppstår särskilda skäl, tex. vid sjukdom, arbetslöshet eller dödsfall. Undantag får beviljas under en begränsad period. Det är banken som avgör om särskilda skäl föreligger och hur länge ett undantag ska gälla. Banken kan även lämna undantag för nyproduktion (under maximalt fem år) och för lantbruksenheter.

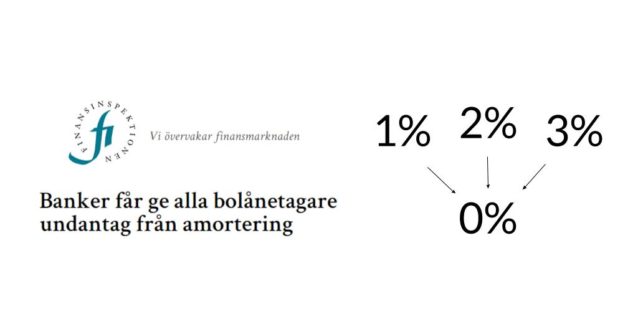

Coronakrisen kan utvidga rätten till amorteringsfrihet

Idag går Finansinspektionen ut med att banker bör få ge alla bolånetagare undantag från amortering, oavsett om du har inkomstbortfall eller inte. Banken får dock neka dig:

Det är samtidigt upp till bankerna att besluta om ett enskilt hushåll ska få undantag från amortering utifrån en bedömning om dess specifika situation och betalningsförmåga.

Finansinspektionen, 2020

Förslaget är ute på snabbremiss och föreslås börja gälla redan 14 april i år fram till juni 2021.

Borde du passa på att sluta amortera?

Frågan för dig som har bolån blir förstås om du borde passa på att slippa amortera? De här frågorna bör du ställa dig:

- Riskerar du att bli av med jobb eller inkomst? Om du däremot jobbar inom vården eller på ICA kan du nog vara minst lika trygg som vanligt, men många branscher är hårt drabbade. Är din bransch och ditt jobb i riskzonen kan du komma att behöva pengar den närmsta tiden. Om du väl har amorterat kan du inte räkna med att ta nya lån så pengar på sparkonto är ibland bättre än pengar inlåsta i bostaden även om det kostar dig några kronor*.

- Hur mycket buffert har du? Har du så mycket buffertsparande att du klarar dig länge även om du förlorar inkomst? I så fall försvinner en anledning att stoppa amorteringen.

- Hur hög belåningsgrad har du? Ifall du inte behöver sluta amortera för att du riskerar att verkligen behöva pengarna under krisen blir det mer en fråga om du bäst sparar pengarna i bostaden eller någon annanstans. Då tycker vi att belångingsgraden är viktig. Har du högre belåningsgrad än 75% är vårt grundläggande råd att amortera så mycket du kan. Börjar du komma ner nära 50% är det ofta bättre att låta bli att amortera mer än du måste och istället spara på annat sätt (se vår sparguide).

* De flesta bolånetagare har en bolåneränta på 1,3-1,5%. Samtidigt är räntan på ett sparkonto 0,8-1,0% hos flera nischbanker. Om du sätter in pengarna där kommer du pga ränteskillnaderna förlora c:a 200 kr på att pausa amorteringen om du har ett lån på 2 Mkr och annars amorterar 2%. Ett lågt pris för att få marginaler i kristider.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.