Bostadsmarknaden är som alla andra marknader – den kan gå både upp och ned. Jag träffar förvånansvärt många människor (ofta välutbildade och intelligenta) som tror att priserna på bostäder – åtminstone i Stockholms innerstad – bara kan gå upp och sålunda är en säker investering. Det är naturligtvis inte sant. Ni som är något äldre än jag kommer säkert ihåg 90-talskrisen i Sverige. Ni andra kanske åtminstone kommer ihåg den finanskris som startade i USA 2007-2008 och som vi forfarande lever i efterdyningarna av. Den startade genom att bostadspriserna började sjunka vilket många människor (inklusive finansbolag) inte räknat med att de kunde göra.

Vi säger förstås inte att du inte ska köpa din bostad. Vi säger bara att du ska vara medveten om att bostadsmarknaden kan gå ned. Om du måste sälja för att du får jobb på annan ort, blir av med jobbet, skiljer dig eller har bestämt dig för att leva helt utan ägodelar i en koja i skogen så ska du vara medveten om att du kan förlora en hel del pengar. Hur mycket går förstås inte att svara på, men jag tycker att du ska räkna med att du kan förlora åtminstone 20%. Om det innebär att du blir ordentligt skuldsatt så bör du tänka efter en gång till (även att leva i en koja i skogen blir krångligare om man är skuldsatt upp över öronen).

Du bör egentligen kunna sluta läsa här, men för dig som fortfarande tvivlar så tänkte jag bemöta det vanligaste argumentet jag hör kring bostäder i attraktiva områden i Stockholm. Det lyder ungefär såhär: ”fler och fler kommer att flytta till Stockholm, då ökar efterfrågan och när efterfrågan ökar så ökar även priserna”. Trenden att fler och fler flyttar till Stockholm kan mycket väl komma att hålla i sig. Urbanisering har vi haft länge i stora delar av världen. Den pågick även i USA 2007 och i Stockholm på 90-talet. Priserna sjönk ändå.

Även om folk vill flytta till Stockholm så är inte landet fullt av mångmiljonärer som kan betala obegränsat med pengar för sin bostad. Om människor inte får lån eller har har råd att betala räntorna på lånen så kan de inte driva upp priserna hur mycket som helst. Faktorer som påverkar detta är om räntorna kan gå upp, politiska åtgärder som sänkt ränteavdrag, amorteringstvång, etc. Dessutom kan bostadsbyggandet ta fart på riktigt och utbyggd infrastruktur (T-bana, snabbare tåg, förbifarten, etc) göra att mervärdet av att bo närmare stan minskar. Och då har jag ändå inte tagit hänsyn till att bostadsmarknaden i sin helhet kan gå upp, men just ditt område bli impopulärt eller just ditt hus visa sig vara allvarligt mögelskadat.

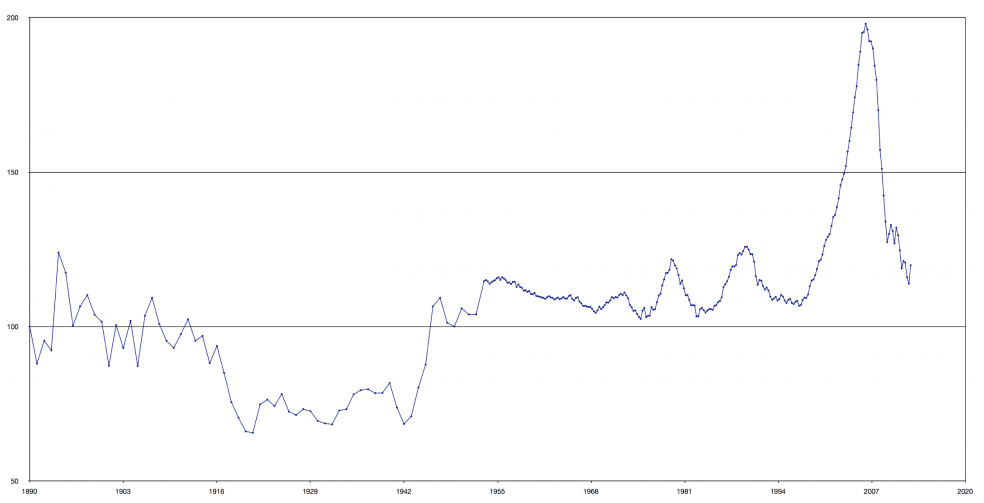

För dig som gillar data så kan jag rekommendera en titt på Case-Schiller Index (bild ovan) som visar huspriser i USA sedan 1890. Det visar just att reala (=korrigerade för inflation) huspriser går just både upp och ned. Jag kan också rekommendera bloggen Flute-Tankar som har sammanställt data för Sverige.

Källa: http://en.wikipedia.org/wiki/Case%E2%80%93Shiller_index

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.