I dagarna har flera medier med SVT:s Rapport i spetsen rapporterat om hur nätbankerna Nordnet och Avanza gör stora vinster på så kallade kickbacks. Affärsmodellen är att sälja dyra fonder och sedan behålla en del av fondavgiften i provision. Det betyder att de tjänar mer pengar ju dyrare fond du köper vilket skapar osunda intressekonflikter.

Därför är kickbacks ett stort problem

Affärsmodellen med kickbacks är minst sagt problematisk för dig som kund och vi tycker att det är jättebra att SVT:s Rapport uppmärksammar det. Vi startade Småspararguiden för att vi blev upprörda över att banker, försäkringsbolag, försäkringsförmedlare och diverse andra säljare som kallar sig för rådgivare säljer på folk fonder som kostar 5-10 gånger mer än de borde.

Den finansiella forskningen är tämligen tydlig i att det inte finns någon som helst anledning att betala extra för vad som påstås vara en skicklig fondförvaltare. Det man ska göra om man vill ha en aktiefond är att välja en hyggligt bred fond för bra riskspridning och sedan välja en fond med riktigt låg avgift. Trots att forskarna är eniga så är det ett helt annat budskap som förs fram i branschen vilket leder till att fondsparare i Sverige betalar många miljarder i höga avgifter utan att få något som helst mervärde för pengarna.

Anledningen till att det ser ut så här är just att nästan alla som tillhandahåller fonder tjänar mer pengar på att sälja dyra fonder än billiga. Det här gäller i högsta grad även nätbankerna Avanza och Nordnet. De tjänar betydligt mer pengar när du köper dyra fonder än när du köper billiga och det ger dem anledning att rekommendera dyra fonder.

Avanzas försvar håller inte

Avanzas VD Rikard Josefson försvarar sig i inslaget i Rapport med att de inte marknadsför enskilda fonder och att de har en egen fond, Avanza Zero, som är helt gratis. Vi tycker visserligen att Avanzas fonder med Avanza Zero i spetsen i stort sett är bra och prisvärda, men då ska man också vara medveten om att Avanza begränsar hur mycket pengar du kan placera i Avanza Zero till 25 000 kr per dag och det är inte så att de alltid lyfter fram den fonden så vi tycker inte att det håller som försvar för affärsmodellen.

Att de inte marknadsför enskilda fonder är vi också tveksamma till. Man kan förstås diskutera vad som är marknadsföring, men de har en portföljgenerator på sin hemsida som rekommenderar ett antal fonder. Det tycker vi borde klassas som marknadsföring.

Det är inte heller så att Avanzas portföljgenerator bara rekommenderar billiga fonder. När jag gick igenom den själv nyss så fick jag en genomsnittlig avgift på 0,77%. Det är betydligt högre än 0% som Avanza Zero kostar och fortfarande mer än 0,20% som en global indexfond kostar.

Vi kan bara gissa, men vi tror att det hade sett annorlunda ut om Avanza tjänat pengar på något annat sätt än genom kickbacks.

Men Nordnet och storbankerna är ännu värre

Anledningen till att vi ändå rekommenderar Avanza är att alternativen är sämre. Om jag letar fondinspiration på Nordnet och ber om ett “utvalt utbud” har den billigaste aktiefonden jag får se en årlig avgift på 1,21% och den dyraste 2,07%. Här framstår Avanzas snittpris på 0,77% som rena extrapriset.

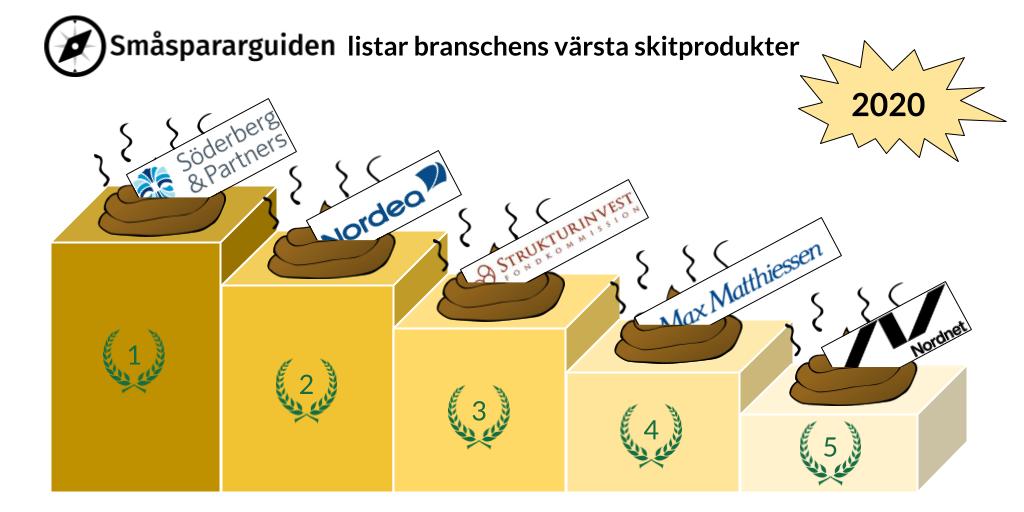

En annan sak som är relevant att jämföra är de standardfonder som både Avanza och Nordnet lägger nya tjänstepensionskunder i. I Avanzas fall är det fonden Avanza 75, en enkel blandfond med 75% aktier och avgift 0,69%. Nordnets motsvarighet – Nordnet Smart 5, Nordnet Smart 10, Nordnet Smart 15 – kostar mer 0,79-0,99%. Fondernas konstruktion och sättet de säljs på gav Nordnet Smart-fonderna en föga hedrande femteplats på vår senaste lista över finansmarknadens värsta skitprodukter.

Och då brukar vi ändå rekommendera Nordnet som ett bra alternativ till Avanza. Storbankerna är nämligen på många sätt ännu värre. De fonder och fond-i-fonder de säljer in är oftast ännu dyrare och säljs ofta in via trevliga möten med personliga “rådgivare”. Ett exempel är Nordea Stratega-fonderna där de dyrare fonderna kostar en bra bit över procenten och som hamnade tvåa på nyss nämnda skitlista.

Storbanker och större försäkringsbolag är också duktiga på att ta ut ytterligare avgifter som är svåra att upptäcka. Konton som kapitalförsäkring och tjänstepension har ofta en dold så kallad försäkringsavgift. Avanza tar så vitt vi vet aldrig ut någon försäkringsavgift och Nordnet gör det bara i undantagsfall*.

Hos Avanza och Nordnet hittar du också alltid de bästa och billigaste fonderna på marknaden. Så vet du vad du gör blir det riktigt bra.

Finns det inga alternativ?

Det finns faktiskt en uppstickare på marknaden som heter SAVR och som har ett upplägg där de inte tjänar pengar på kickbacks. De tar visserligen in kickbacks, men de slussar snabbt vidare pengarna till dig och tjänar ingenting på det själva. Istället tar de ut en plattformsavgift som du betalar oavsett vilka fonder du väljer. Vi tycker att det här upplägget är mycket bättre och köper du dyra fonder lönar det sig alla gånger, men tyvärr är det så att för den som följer våra råd och köper billiga fonder blir totalkostnaden högre än på Avanza och Nordnet. Därför rekommenderar vi inte Savr trots att vi föredrar deras affärsmodell.

Ska man vara lite cynisk kan man säga att vi som verkligen vet vad vi gör får en riktigt billig tjänst av Avanza och Nordnet som antagligen inte skulle klara att driva sin verksamhet på nuvarande sätt om alla sparare valde billiga indexfonder. Man skulle alltså kunna säga att vi utnyttjar att Avanza och Nordnet kan tjäna mer pengar på dem som väljer dyra fonder.

Hur borde det fungera?

Det bästa vore om riksdagen stiftade lagar som helt förbjöd kickbacks. Då kunde både nätbanker och gamla banker istället ta en plattformsavgift på samma sätt som SAVR och som Rapport rapporterar att det fungerar i Norge, Storbritannien och Holland. Då skulle vi troligtvis få se en dramatisk sänkning av den genomsnittliga avgift som svenska fondsparare betalar.

Enligt SVT utreder Finansinspektionen upplägget med kickbacks och Finansinspektionen har också läst sin forskning. Finansinspektionen har de senaste 14 åren pekat ut provisioner som ett stort problem och generaldirektör Eric Thedeen var i gårdagens (måndag 8:e februari) väldigt tydlig med att man vill ha förbud. Precis som vi säger Eric Thedeen att “det bästa för de allra flesta konsumenter är mycket enkla produkter med mycket låga avgifter”.

Förra finansmarknadsministern Per Bolund valde istället en mjukare linje. Vi hoppas att nya finansmarknadsministern Åsa Lindhagen väljer en hårdare linje.

* Enda gången Nordnet tar ut försäkringsavgifter är när en försäkringsförmedlare på något sätt är inblandad. De flesta försäkringsförmedlare jobbar nämligen inte med försäkringsbolag där de inte får provision och där har Nordnet valt att anpassa sig genom att ta ut en försäkringsavgift så att de kan betala mäklaren provisionen.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.