[Uppdaterat 2019-10-01]. En utav de vanligaste myterna inom privatekonomi är att det skulle vara bra att skjuta på vinstskatten i situationer där man har en innestående vinst i en gammal fond eller aktie. Detta är oftast fel och det gör att folk ligger kvar i dyrt och dåligt sparande istället för att skaffa en ISK.

Huvudregeln: Det lönar sig att sälja

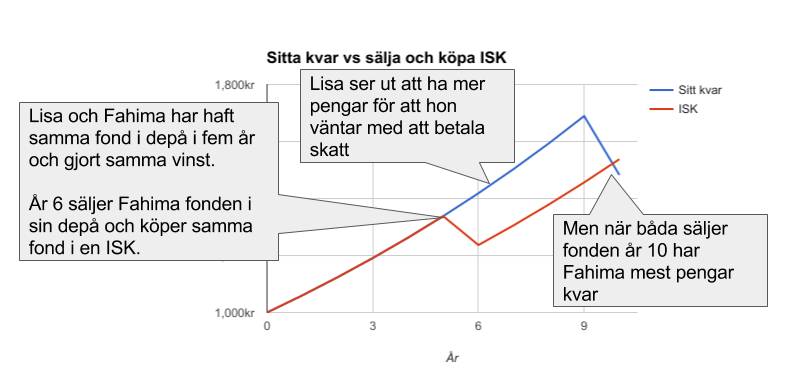

När man inte har sitt sparande i en ISK eller något annat med ordet pension eller försäkring i brukar det vara något som heter depå. Har man sina pengar så får man betala 30% av vinsten när man säljer. Detta skiljer sig från en ISK där man istället betalar en liten skatt varje år.

Innan ISK infördes var det så de flesta sparade privat och många har därför kvar pengar här som har gett värdeökning med åren. Eftersom sparandet är gammalt kan det av flera anledningar vara dags att se över det. Kanske är fonden för dyr, kanske behöver man ändra inriktning på sparandet eller kanske har någon oberoende rådgivare gett det goda rådet att stoppa in pengarna i Länsförsäkringar Global Index?

I det här fallet är frågan om det är rätt att sälja sparandet, betala vinstskatten på 30% och skaffa en ISK eller helt enkelt sitta kvar med det man har. Argumentet för att sitta kvar är att man kan få avkastning på den uppskjutna skatten. Det stämmer iofs, men stannar man i depå får man betala hög skatt på all ny avkastning och skatten på ISK är mycket förmånligare. Huvudregeln är därför att det lönar sig att sälja gamla innehav och skaffa en ISK.

Det här gäller även om du ska köpa samma fond som du säljer. Själv sålde jag för ett par år sedan Länsförsäkringar Tillväxtmarknad Index i min depå, trots vinst, och köpte samma fond i en ISK. Det gjorde jag efter att vi på Småspararguiden hade räknat på detta första gången :).

Undantag

1. Om du kan kvitta mot en förlust

Om du har någon investering – aktier/fonder/bostad/etc – som har gått med förlust gäller det att sälja både det som har gått med vinst och det som har gått med förlust samma år. Då kan du nämligen kvitta dem mot varandra och slipper hela eller delar av skatten.

2. Om det du vill köpa/behålla inte finns i en ISK

Aktier som inte finns på börsen går tyvärr inte att ha i en ISK. Så om du får köpa in dig i företaget du jobbar på eller om du vill investera i syrrans frus bilverkstad får du stå ut med depå.

3. Om du ska investera i räntefonder (vilket du inte borde)

Ska du investera i räntefonder eller liknande ska du inte ha ISK över huvud taget. Den lilla förväntade avkastningen äts upp av skatten. Däremot ska du ändå sälja det du har i depån. Vi rekommenderar i dagens ränteläge inte räntefonder över huvud taget utan föreslår sparkonto istället så det du har i depån är med största säkerhet onödigt dyrt och dåligt.

4. Om du har gjort enorma vinster på en billig fond

Om ISK-skatten hade varit 0 hade det inte ens gått att hitta på ett scenario där det lönar sig att behålla den gamla fonden i depå pga att vinsten är för hög. Nu är ISK-skatten 0,45% och då kan man säga att om man har en fond där de mesta pengarna är ren vinst och den fonden dessutom är bäst och billigast kan det löna sig att stanna i depå. Men så länge har inte de bästa och billigaste fonderna funnits så det scenariot finns bara i teorin :).

Hur stora vinster du behöver ha gjort för att det ska vara bättre att behålla depån beror på en rad antaganden. Exakt gräns beror på, men man behöver komma i närheten av att 80% av pengarna är vinst. Dvs att vinsten är 400% av originalbeloppet.

Anledningen till att det är en magisk gräns är att det finns en schablonregel som säger att du aldrig behöver ta upp mer än 80% av försäljningsvärdet till beskattning.

Det som kan tilläggas är att i det fallet du går med förlust är det alltid bättre med depå, men detta är inte ett argument för att sitta kvar med aktiefonder. Aktiefonder ska du bara ha om du vill göra vinst och kan leva med att det finns risk för förluster enskilda år. Om du är orolig för förluster är det betydligt bättre att stoppa in en del av pengarna i ett sparkonto och resten i en ISK med aktiefonder än att sitta kvar med alltihop i en depå med aktiefonder.

Bevis för den nördiga

Även om slutsatserna är förhållandevis enkla så är det tyvärr rätt komplicerat att komma fram till dem. Vi försökte först att förklara detta på ett sätt som är begripligt utan att man behöver lägga en massa tid och ha en högskoleexamen i matematik eller ekonomi. Tyvärr lyckades vi inte. Därför nöjer vi oss med att presentera krångliga bevis för den riktigt nördiga.

Antag följande:

K = Initialt Kapital som du investerade i tillgången för länge sedan (tex år -5) i en depå

V0 = Vinsten du har gjort på kapitalet sedan du köpte den år 0

s = Avkastningsskatt. Idag 30%

a = avkastningen du får på tillgången under år 1

i = Skillnaden mellan ISK-skatten och fondskatten (med justering för att fondskatten är på obeskattat kapitel och ISK-skatten är på beskattat kapital).

P1 = Pengar du har i slutet av år 1 om du behåller tillgången hela år 1 i depå och säljer den vid slutet av år 1

P2 Pengar du har i slutet av år 1 om du säljer tillgången i slutet av år 0 och köper istället samma tillgång i en ISK. Sedan säljer du igen i slutet av år 1.

P1 = [(K + V0)(1+a)-K](1-s) + K, där (K + V0)(1+a)-K är den totala skattepliktiga vinsten

P2 = [K+V0(1-s)](1+a)(1-i), där vi förenklat beräkningen av kapitalunderlaget något

Detta ger skillnaden [(K + V0)(1+a)-K] + [(K + V0)(1+a)-K]s – K

P2 – P1 = [K+V0(1-s)](1+a)(1-i) – [(K + V0)(1+a)-K](1-s) + K

= [K+V0(1-s)](1+a) – [K+V0(1-s)](1+a)i – K[a(1-s)+1)-V0(1+a)(1-s)

= K[(1+a)-[a(1-s)+1] + V0[(1-s)(1+a)-(1+a)(1-s)] – [K+V0(1-s)](1+a)i

= aKs – [K+V0(1-s)](1+a)i

aKs är här skatten du betalar på ny avkastning på de initialt instoppade pengarna och [K+V0(1-s)](1+a)i är ISK-skatten.

Notera att om V0 = 0, dvs för nya pengar, blir detta istället

aKs – K(1+a)i

Det här är det vanliga ISK vs depå-frågan utan ackumulerad vinst. Värt att notera här är också att detta enbart gäller för för a>= 0 ifall man inte har någon annan vinst att dra av en eventuell förlust mot.

Vi återgår nu till ursprungsfrågan och avgör för vilka värden på a som det är bättre att sälja och köpa ISK. Dvs vi löser olikheten:

aKs – [K+V0(1-s)](1+a)i > 0

aKs – Ki – Kai – V0(1-s)i – V0(1-s)ai > 0

a[Ks – Ki – V0(1-s)i] – [K+V0(1-s)]i > 0,

Låt oss vidare ersätta V0 med v0*K där v0 är den procentuella vinsten, dvs v0 = V0/K

Då får vi

a[Ks – Ki – Kv0(1-s)i] – [K+Kv0(1-s)]i > 0,

a[s-i-v0(1-s)i]/[1+v0(1-s)] – [1+v0(1-s)]i > 0

När vi satte in verkliga värden och räknade på detta första gången fick vi fram följande tabell. Den är inte riktigt korrekt längre, men den bör stämma någorlunda. Värt att notera är att om V0 är 400% eller större inträder schablonregeln för vinstskatt (se nedan) vilket gör det mer förmånligt att stanna i depå. Det tar vi dock inte höjd för i tabellen:

| a | ||||||||||||

| v0 | 0% | 1% | 2% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | 11% |

| 50% | Depå | Depå | ISK | ISK | ISK | ISK | ISK | ISK | ISK | ISK | ISK | ISK |

| 100% | Depå | Depå | Depå | ISK | ISK | ISK | ISK | ISK | ISK | ISK | ISK | ISK |

| 200% | Depå | Depå | Depå | Depå | ISK | ISK | ISK | ISK | ISK | ISK | ISK | ISK |

| 300% | Depå | Depå | Depå | Depå | Depå | ISK | ISK | ISK | ISK | ISK | ISK | ISK |

| 400% | Depå | Depå | Depå | Depå | Depå | ISK | ISK | ISK | ISK | ISK | ISK | ISK |

| 500% | Depå | Depå | Depå | Depå | Depå | Depå | ISK | ISK | ISK | ISK | ISK | ISK |

| 600% | Depå | Depå | Depå | Depå | Depå | Depå | Depå | ISK | ISK | ISK | ISK | ISK |

| 700% | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå | ISK | ISK | ISK | ISK |

| 800% | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå | ISK | ISK | ISK |

| 900% | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå | ISK |

| 1000% | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå | Depå |

Om man sitter med en dyrare fond i depån

Hittills har vi titta på specialfallet att man redan sitter på den bästa och billigaste fonden. Det vanligaste fallet är förstås att man sitter på en sämre och dyrare fond. Om vi istället gör antagandet att vi minskar fondavgifterna får vi i formeln

P1 – P2 = aKs – [K+V0(1-s)](1+a)i

Ersätta skatten för investeringssparkontot, i, med skatten minus skillnaden i avgifter*. Med d = skillnaden i avgifter får vi istället

P1 – P2 = aKs – [K+V0(1-s)](1+a)(i-d)

Här är det lätt att konstatera att om avgiftsskillnaden är större än skatten på ISK:n lönar det sig alltid att byta (så länge avkastningen är positiv, men tror man inte att väntevärdet för avkastningen är positivt bör man hålla sig till sparkonto).

Varför det här egentligen är ännu krångligare – fast ändå inte

Om du har lyckats ta dig hela vägen hit och förstå alltihop har du kanske också märkt att vi har gjort en hel del förenklingar.

- Det finns en schablonregel för vinstskatt som innebär att man aldrig behöver ta upp mer än 80% av kapitalet till beskattning. Det gör det mer fördelaktigt att stanna i depå.

- Vi har förenklat beräkningen av kapitalunderlaget för ISK:n

- Vi har inte helt hanterat påverkan av att termen -aKs är beroende av att det finns en vinst att kvitta mot (endera på denna tillgång eller någonting annat)

- Vi har bara räknat med ett år. Det är inte konceptuellt särskilt svårt att gå vidare till flera år, men det blir rent hantverksmässigt jobbigt om man ska göra det manuellt (många termer). Vi har tidigare programmerat en snurra för detta och i den kan man se att det ibland lönar sig med depå om man är kvar i 30 år. Men det bygger på att den fonden man har kommer vara billigast och bäst på marknaden i 30 år. Och det betraktar vi inte som så väldigt sannolikt.

- Vi har inte tagit in en sannolikhetsfunktion för förväntade utfall på börsen och räknat väntevärde samt standardavvikelse och andra riskmått

- De flesta vi pratar med vet inte när de ska ha sina pengar. Det betyder att hur många år man ska ha pengarna också bör vara en sannolikhetsfunktion.

Vi skulle kunna bygga något mycket krångligare som räknade ut alltihop mer exakt. Vi är rätt övertygade om att vi skulle kunna det och att det skulle bli rätt. Vi skulle tycka att det var superkul, men är rätt övertygade om att det skulle ta en hel del tid och att ingen vill betala oss för att göra detta.

Framförallt är vi övertygade om att vi kan hålla på med detta ganska länge innan någon kommer att fråga oss om ett fall där vi verkligen skulle behöva göra den här analysen för att ge rätt råd. Hittills har vi inte varit i närheten.

Hör av dig om du snart ska skriva ett exjobb inom finansiell matematik så kan du få räkna åt oss:). Tills dess nöjer vi oss med detta.

* Återigen har vi gjort förenklingar kring hur kapitalunderlaget för ISK räknas, men skillnaden bör bli försumbar

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.