Den som bosparar hos HSB har fram tills nu haft sitt bosparande hos Swedbank där man bara kunnat välja mellan två jättedyra fonder och ett sparkonto med mycket låg ränta. Det har både vi och andra varit mycket kritiska till och nu förbättrar HSB erbjudandet rejält. Trots att det är ett stort steg i rätt riktning är HSB:s bosparande fortfarande många gånger dyrare än marknadens bästa fonder. Med detta kommer HSB att slippa hamna på vår skitlista i år, men vi rekommenderar fortfarande ingen att börja bospara hos HSB.

Det här behöver du veta

För ganska exakt ett år sedan skrev vi ett debattinlägg på SvD Debatt där vi kritiserade HSB för att lura på bostadslängtande svenskar ett riktigt dåligt sparande. Våra huvudargument var:

- Köpoängen är inte särskilt mycket värda

- Fonderna du kan välja är superdyra

När det gäller köpoängen har ingenting förändrats. I Stockholmsområdet kan du fortfarande räkna med 30 års kötid för en hyresrätt i en hyggligt populär förort. Vi har inte undersökt andra orter, men vi har inga skäl att tro att värdet ska vara större på andra platser. Är det svårt att få vanliga hyresrätter är det antagligen lång kötid hos HSB också. Är det inte svårt att få vanliga hyresrätter är det ingen större poäng att få förtur hos just HSB.

För argument två – de höga fondavgfiterna – blir det däremot en klar förbättring. Just nu kostar den globala aktiefonden 1,25% i årlig avgift hos Swedbank. När flytten till Danske Bank är klar kommer den billigaste globalfonden ha 0,53% i årlig avgift. Det är klart bättre, men fortfarande dyrt jämfört med den billigaste globalfonden på marknaden som kostar 0,20%.

Dessutom kan du fortfarande inte spara på en ISK vilket gör att du får betala mer i skatt. Du behöver också vara medlem i HSB för att bospara, vilket kostar ytterligare 300 kr per år.

Om du funderar på att börja bospara åt ditt barn eller barnbarn så innebär det att du/barnet hinner förlora ungefär 100 000 kr på de 30 år det tar att få en hyresrätt*.

Det vi har sagt tidigare är att om du redan har så mycket bosparpoäng att du faktiskt är nära att få en lägenhet kan det vara värt att vara kvar. Det gäller i än högre grad nu när villkoren blivit åtminstone lite bättre.

Mer om kritiken mot HSB:s gamla bosparande

HSB har länge varit en stor aktör i byggsvängen och har som flera andra erbjudit ett bosparande. Genom att spara 500 kr/mån får man poäng som sedan skall kunna lösas in mot en hyresrätt eller ge förtur till en nyproducerad bostadsrätt. Fram till år 2014 sattes bospararnas pengar in på ett säkert sparkonto med låg ränta, vilket går emot alla principer om hur man skall sköta långsiktigt sparande. Därför lanserade HSB tillsammans med kompisarna på Swedbank ett erbjudande om att spara i två av bankens aktiefonder. Utmärkande för dem var att avgifterna var sex gånger högre en motsvarande indexfond. Det här uppmärksammade vi genom att föra upp HSB på femte plats på vår årliga lista över finansbranschens skitprodukter 2018 och 2019.

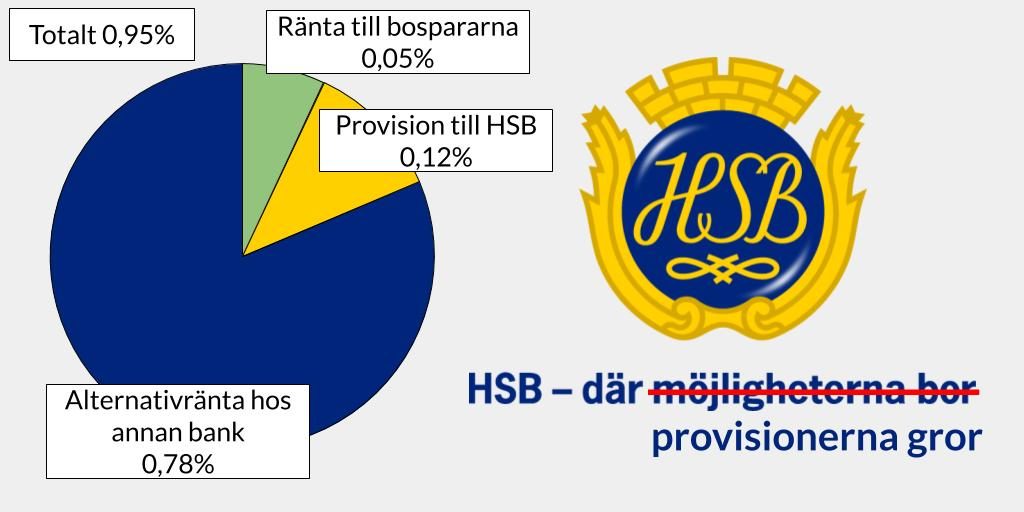

I ett debattinlägg i SvD kunde vi också avslöja att majoriteten av fondavgifterna tillfaller HSB som provision.

I ett senare inlägg redogjorde vi för liknande provisioner för HSB:s sparkonto.

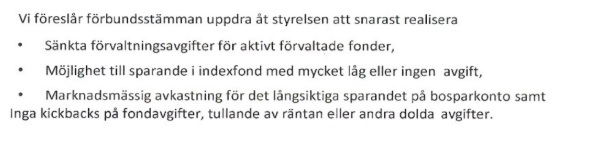

Många bosparare har sedan dess hört av sig till oss för att få till en förändring. Flera regionala HSB-föreningar lämnade in motioner till årsstämmorna där de begärde lägre avgifter och högre räntor. Motionen från HSB Uppsala yrkade till exempel på följande:

På HSB:s riksstämma ansågs motionen besvarad i och med att styrelsen redan inlett en upphandling som senare visade sig innebära att HSB kastar ut Swedbank och inleder ett samarbete med Danske Bank från år 2020.

1 januari 2020: ut med Swedbank, in med Danske Bank

Från och med 1 januari 2020 hamnar nya bosparare hos Danske Bank. Gamla bosparare ligger fortfarande kvar hos Swedbank och kan fortsätta spara vidare tills HSB hunnit med administrationen. Enligt HSB är det ett stort arbete att flytta så många bosparare, därför uppmanas man att lämna ut sin epostadress så blir man kontaktad när det är ens tur. Själva bytet från Swedbank till Danske Bank måste nämligen bospararen själv göra. Information om bytet och det nya erbjudandet finns både hos Danske Bank och HSB.

Fördelar med förändringen

Bytet från Swedbank till Danske Bank ger bospararna flera fördelar.

- Räntan för de som väljer att ha pengarna på bosparkontot höjs från 0,05% till 0,40% (under kampanjperioden fram till april 2021 är den 0,65%).

- Antalet valbara fonder ökar från 2 till 11. Det är inte bara positivt, vi kommer till det längre ned.

- Avgiften för den billigaste globala indexfonden sjunker från 1,25% till 0,53%.

Men, flera problem kvarstår för bospararna

Samtidigt som bytet är ett steg i rätt riktning finns det kvar problem med bosparandet:

- Fortfarande inte bästa räntan

De som väljer att ha pengarna på sparkonto kan på sikt räkna med 0,40% i ränta efter kampanjräntan löpt ut. I dagsläget kan man få 0,90% på flera nischbanker. - Fortfarande inte bästa globala aktiefonden

Även om den billigaste globala indexfonden är billigare än tidigare så kvarstår problemet att det går att spara i samma fondtyp till en femtedel av kostnaden på egen hand i Avanza Global med avgift 0,10%. - Depå istället för ISK leder till högre skatt

Fondsparandet kan fortfarande bara göras på depå som vinstbeskattas med 30% vid framtida försäljning. För sparande i aktiefonder är det mycket förmånligare att spara på ett investeringssparkonto som schablonbeskattas med 0,375% per år (för år 2020). För ett barnsparande på 500 kr/mån i 20 år med en förväntad årlig avkastning på 6% innebär det att man i slutändan har 22 000 kr mindre på kontot. Väger vi in effekten av de högre fondavgifterna blir skillnaden 35 000 kr. HSB skriver följande om saken:

HSB vill inom snar framtid även öppna upp möjligheten till att spara i ett investeringssparkonto. Det krävs en del teknisk utveckling innan vi är där men målet är att kunna erbjuda bosparande i ISK i framtiden. - Medlemsavgift till HSB på 300 kr/år

För att kunna bospara hos HSB behöver du vara medlem i HSB. Ifall du inte vill/behöver vara det av andra skäl, t.ex. för att du bor i en HSB-lägenhet, blir det ytterligare 300 kr per år i kostnad.

…och de här sakerna sänker betyget ytterligare

HSB vägrar svara på sin egna provision

Eftersom vi tidigare kritiserade HSB för att majoriteten av de höga fondavgifterna hos Swedbank gick tillbaka till HSB passade vi på att fråga hur det hanteras med Danske Bank. Vi fick svaret att provisioner är fast oavsett vilket sparande man väljer men att HSB inte vill svara på hur stor den är. Märkligt agerande från en medlemsägd förening i en bransch där transparens kring avgifter och provisioner annars är hårt reglerat.

Fondavgifterna lyfts inte fram tydligt

I alla branscher är det självklart att prislappen hängs fram tydligt. I fondvärlden är det vanligt att den döljs i något dokument i bakgrunden. Här gör Danske Bank just det och väljer att redovisa annan mindre intressant information hellre.

Kräver aktivitet från gamla bosparare

Befintliga bosparare måste själva aktivt flytta sitt sparande från Swedbank till Danske Bank. Annars blir man av med poängen och sitter kvar i ett dyrt och dåligt sparande hos Swedbank. Det här är inget problem för den som är på tå men av erfarenhet vet vi att många kommer missa informationen eller inte orka.

Hänvisar till räntefonder istället för sparkonto

Även om Danske bank hjälper bospararna med några enkla tumregler för hur man skall fördela pengarna så delar vi inte slutsatserna. Principen att stoppa in 100% i aktiefonder är bra och något vi ofta tjatar om. Men, i flera exempel hänvisar Danske Bank till att dela upp sparandet i aktiefonder och räntefonder trots att det går att välja sparkonto istället för räntefonder. Eftersom vi har en statlig insättningsgaranti på sparkonton och eftersom säkra räntefonder i princip tar ut en avgift men inte ger någon avkastning.

Fondutbudet är inte genomtänkt

Utbudet om 11 fonder hos Danske Bank låter ju bättre än de ynka två som Swedbank tillhandahöll. Vi konstaterar att det finns följande:

– Global indexfond

– Svensk indexfond

– Svensk kort räntefond

– Svensk lång räntefond

– 7 st mer eller mindre dyra aktivt förvaltade fonder inom småbolag/hållbarhet/tillväxtmarknader.

Här saknar vi en billig tillväxtmarknadsfond men framförallt undrar vi om det är i spararnas intresse att bara erbjuda Danske Banks egna fonder med undantag för de extremt dyra “hållbarhetsfonderna”.

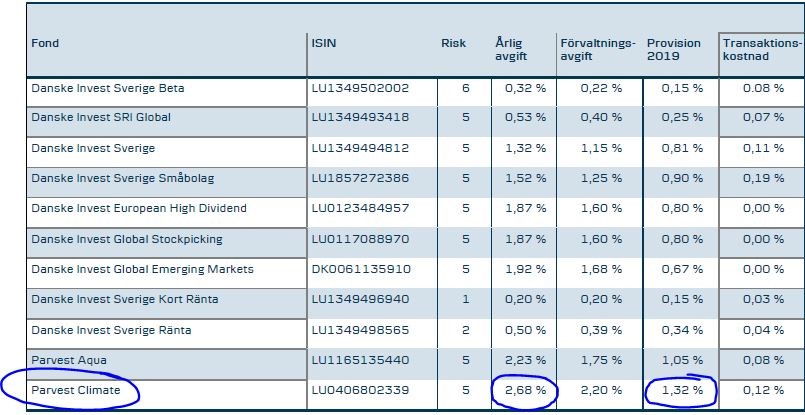

Danske Bank tjänar mest på “hållbara” fonder

Det pratas mycket om vikten av hållbart sparande i finansbranschen. Vi på Småspararguiden ser många tendenser till att avgifterna för hållbart sparande är omotiverat höga. Vi har själva, med stort stöd från forskningen, kommit fram till att det bästa sättet att spara hållbart är att spara billigt och istället skänka pengar till välgörenhetsorganisationer som jobbar med hållbarhet. Tyvärr visar det sig Danske Bank har plockat fram fonden Parvest Climate med den hiskeliga avgiften 2,68% som lätt kan uppfattas som mest hållbar. Inte så konstigt när Danske Bank får en fin provision på 1,32%.

Vad är köpoängen värda?

Det är svårt att sia om framtiden, men vi är mycket tveksamma till värdet av köpoäng. Det är långa tidsperioder vi pratar om och mycket kan hända. Har man kollapsen i Handelsbankens och organisationen Bostadsrätternas kösystem färskt i minnet vet man att köpoängen kanske är helt värdelösa om tio, tjugo eller trettio år. Förmodligen kommer det krävas 30 års sparande på maxnivå för att få en hyresrätt i en Stockholmsförort även i framtiden.

Vårt råd till dig som har bosparande eller överväger att starta ett

Erbjudandet hos Danske Bank är bättre än det hos Swedbank, men fortfarande långt ifrån bra. Vi avråder i alla lägen från att starta ett bosparande hos HSB.

Vi fortsätter att uppmana dig som överväger bosparande att istället spara dina pengar i en global indexfond på ett investeringssparkonto, till exempel i vår allmänna rekommendation Avanza Global hos banken Avanza. Med mer pengar på sitt konto kanske man får större möjlighet till en kontantinsats för det boende man vill ha, begagnat eller nyproduktion, HSB eller annan byggherre. Bytet av bank förändrar inte vår syn.

Har du så mycket köpoäng att du är någorlunda nära att få en lägenhet kan det däremot vara värt att stanna. Då rekommenderar vi Danske Invest SRI Global och/eller sparkonto beroende på sparhorisont. Vi brukar rekommendera att ha allt i aktiefonder om du inte ska använda pengarna inom 10 år. Välj sparkonto om du ska ha pengarna inom två år och använd en kombination av sparkonto och aktiefonder mellan 2 och 10 år.

* Om man räknar med en real avkastning på 6% per år samt nuvarande skattesatser och avgifter blir skillnaden 113 000 kr inklusive medlemsavgiften och 95 000 kr om man betalar medlemsavgift oavsett. Då har vi för enkelhets skull räknat med 0% inflation vilket underskattar skillnaden något eftersom den underskattar vinstskatten på HSB-pengarna.

2020-01-14: Justerade räntan från 0,65% till 0,40% och nämnde att den högre räntan är ett kampanjerbjudande.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.