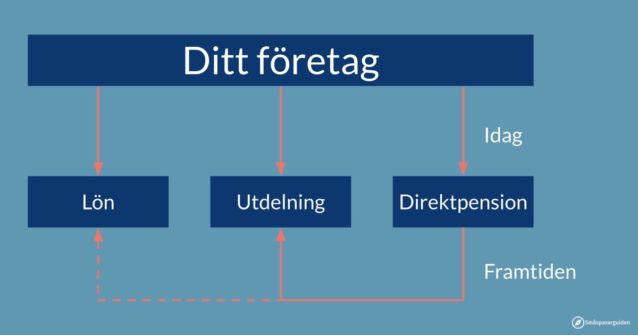

Du som driver eget aktiebolag kan välja mellan att ta ut pengar som lön, utdelning eller tjänstepension, men det går också att låta pengarna stanna kvar i bolaget i en direktpension. Syftet är mer flexibilitet och förmodligen lägre skatt i framtiden, men det är inte ett självklart val för alla.

Att pensionsspara som egenföretagare

Hur du bäst pensionssparar om du har ett eget aktiebolag är tyvärr rätt krångligt eftersom du har flera olika valmöjligheter som är bra i olika lägen. I det här inlägget beskriver vi vad en direktpension är, hur du rent praktiskt skaffar direktpension samt lite resonemang kring när det är en bra idé. Det senare är dock det verkligt svåra. Har du inte redan läst det rekommenderar vi att du börjar med att läsa den här artikeln om hur du bäst pensionssparar som egenföretagare.

Notera också redan nu att direktpension i stort sett innebär att du sparar de tänkta pensionspengarna i bolaget. Själva direktpensionen är ett avtal mellan dig själv och bolaget som skyddar pengarna vid konkurs. Har du låg konkursrisk kan du strunta i själva direktpensionen, men resonemanget om man skall spara i bolaget eller inte är relevant ändå.

Direktpensionsutfästelsen tryggar pengarna vid konkurs

Det som skiljer direktpension från att bara spara pengarna i bolaget är att du skriver ett avtal som innebär att bolaget är skyldig dig pengar. Oftast sker sparandet i en kapitalförsäkring och kapitalförsäkringen används som pant för skulden.

Poängen med det här upplägget är att om bolaget går i konkurs så kan inte eventuella fordringsägare ta pengarna ifrån dig*. Är ni flera delägare kan det också vara ett sätt att öronmärka pengarna till någon av er**.

Går allting som planerat kommer du så småningom att riva direktpensionsavtalet, ge tillbaka pengarna till bolaget och ta ut dem därifrån. I ett bra scenario fyller direktpensionsavtalet därför ingen funktion.

Vi tycker därför att den stora frågan är huruvida det är ett bra sätt att pensionsspara att spara pengarna i bolaget.

Om svaret är ja är nästa steg sedan att fundera på hur viktigt det är att skydda dig mot konkursrisken. Har du anställda och/eller andra stora kostnader så rekommenderar vi det. Är du en konsult som bara säljer din egen tid och knappt har några utgifter är det mindre viktigt eftersom det är mindre sannolikt att bolaget drar på sig skulder. Det man brukar prata om i de situationerna är risken att någon av dina uppdragsgivare stämmer bolaget så du får väga den risken mot hur jobbigt du tycker att pappersarbetet är.

I resten av inlägget kommer vi inte att göra skillnad på direktpension och att spara pengarna i bolaget eftersom det ur alla andra väsentliga aspekter är samma sak.

Börja med lön och utdelning

Så här tycker vi att du ska tänka.

- Börja med att ta ut lön upp till gränsen för allmän pension. Den är just nu på ca 51 242 kr/månad (2024). Tänkt dock på att den räknas på årsbasis så det här gäller om du tar ut samma lön varje månad och inte har lön någon annanstans ifrån.

- Därefter bör du utnyttja möjligheterna att ta ut utdelning till låg beskattning.

Vill du pensionsspara pengar från 1 och 2 gör du det privat på ett ISK. Det är ingen teknisk skillnad mot vanligt sparande så det här bygger på att du helt enkelt lovar dig själv dyrt och heligt att de här pengarna ska vara till pensionen.

Det är först därefter det är ett alternativ att spara pengar i bolaget. Huvudalternativet här är att istället ge dig själv en tjänstepension. När det ena är bättre än de andra är en hel vetenskap som vi planerar att komma till i ett annat blogginlägg, men här kommer en kort sammanfattning av för- och nackdelar med direktpension.

Fördelar med att spara pengarna i bolaget

- Du kan i slutändan ta ut pengarna som utdelning till låg beskattning vilket blir skattemässigt förmånligt med dagens skatteregler.

- I huvudscenariot betalar bolagsskatt på 20,6% nu och 20% skatt på utdelningen vid pensionen vilket ger en total skatt på 37,5% vilket ska jämföras med att betala både särskild löneskatt på 24,26% nu och sedan inkomstskatt som pensionär.

- Som pensionär kan du fortsätta ta ut lön och nyttja jobbskatteavdraget. Det här kan bli ännu mera förmånligt än att ta ut utdelning vid vissa inkomstnivåer.

- Har du så mycket tjänstepension att du får betala statlig inkomstskatt även som pensionär blir direktpension relativt sett ännu förmånligare.

- Du kan alltid ändra dig och använda pengarna före pension.

- Hade du en riktigt lönsam restaurang i februari 2020 när coronan bröt ut hade det antagligen varit bättre att “låna” lite av din tänkta pension än att låta restaurangen gå i konkurs.

- Det finns inga begränsningar för hur mycket du kan pensionsspara på det här sättet.

Nackdelar med att spara pengarna i bolaget

- Jämfört med tjänstepension får du en högre årlig beskattning på kapitalet. Tjänstepension beskattas just nu med 0,372% årligen medan en kapitalförsäkring beskattas med 1,086%.

- Du kan alltid ändra dig och använda pengarna före pension.

- Ett exempel på när det blir dåligt är om du frestas att använda pengarna för att försöka rädda ett bolag som går dåligt, men misslyckas med att få tillbaka lönsamheten.

- Om du av någon anledning ändå behöver ta ut pengarna som lön blir skatteeffekten inte bra. Direktpension är inte avdragsgillt så du kommer att få betala bolagsskatt på dem. Om du sedan ändå måste betala både arbetsgivaravgifter och inkomstskatt så har du betalat bolagsskatt i onödan.

- Det är svårt att veta om reglerna för skattemässigt förmånlig utdelning är lika förmånliga när du går i pension. Det finns partier som vill strama åt här.

- För att dra nytta av den lägre skatten kan du behöva ha kvar bolaget ett bra tag efter att du faktiskt slutat ha verksamhet. Det tar lite tid i form av administration och kostar också lite pengar.

- Kopplat till tjänstepension finns ofta möjlighet att teckna en sjukförsäkring som ger dig pengar om du blir långtidssjukskriven och premiebefrielse som gör att det fortsätter att betalas in pengar till tjänstepensionen om du blir sjuk. Det är det inte säkert att du kan göra med direktpension. Sjukförsäkringen går att skaffa helt fristående, men det blir ibland billigare om du tecknar den tillsammans med tjänstepension. Premiebefrielse kan du inte teckna separat.

Så här gör du

Om du bestämt dig för att spara pengarna i bolaget gör du så här:

- Skaffa en kapitalförsäkring.

- Se till att du väljer en bank/försäkringsbolag där du inte betalar några försäkringsavgifter och där de har billiga fonder

- Nätbankerna Avanza och Nordnet är säkra kort

- Välj fond(er)

- Har du långt till pensionen rekommenderar vi en billig global aktiefond. En sådan hjälper vi dig att hitta i vår Fondguide.

- Är du närmare pensionen kan du överväga att ha en del av pengarna i en billig räntefond.

- Skriv eventuellt en direktpensionsutfästelse.

- Det här hjälper banken/försäkringsbolaget dig oftast med. Du kan också anlita en jurist eller söka efter mallar på nätet. Hos Avanza kan du teckna direktpension direkt på hemsidan och behöver inte göra steg 1 ovan.

- För över lagom mycket pengar. T.ex.

- Engångsinsättning ifall du har pengar i bolaget nu

- Månadsöverföring

- En gång per år när du vet hur mycket pengar det finns kvar i bolaget efter löneutbetalningar och utdelningar

Så här tar du ut pengarna

När du väl ska ta ut pengarna är huvudalternativet att ta ut dem som utdelning. Även om du inte har någon verksamhet i bolaget får du alltid ta ut ett schablonbelopp som utdelning enligt förenklingsregeln. För 2022 är det 187 550 kr vilket blir ca 15 000 kr/månad. På de här pengarna betalar du 20% i skatt vilket ger dig 12 000 kr/månad netto. Om det är din enda pension är det kanske inte så mycket, men som tillskott till övrig pension räcker det långt för de flesta.

Om du har riktigt mycket pengar i bolaget och vill hinna använda dem innan det är för sent kan du också låta bolaget vara vilande i fem år. Därefter kan du ta ut allt ihop till 25% skatt. Lite mer än 20%, men fortfarande rätt förmånligt jämfört med alternativen.

Har du skrivit en direktpensionsutfästelse så behöver du alltså först upplösa den så att du som privatperson skriver av företagets skuld. Sedan kan företaget dela ut pengarna.

Behöver du hjälp?

Om det här känns svårt och krångligt kan du förstås ta hjälp av en oberoende rådgivare.

Rådgivning kring hur bolaget bäst ska erbjuda din anställde (dig själv) pension är också avdragsgillt så du kan ta rådgivningsfakturan i bolaget istället för privat.

* Det här funkar inte om du skriver en stor direktpensionsutfästelse när du märker att konkursen är nära, men gör du det i tid och i god tro fungerar det.

** Handlar det om betydande summor är det oftast bättre att ni skaffar er varsitt holdingbolag och gör direktpensionsutfästelsen där. Annars blir det lätt krångligt när pengarna ska tillbaka i bolaget och delas ut eftersom man inte får styra utdelning hur som helst.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.