Hur fungerar en gravidförsäkring och är det något blivande föräldrar borde skaffa? Den frågan ställde jag och min fru oss själva för ett år sedan. Lite oväntat för oss själva är slutsatsen att försäkringen är ganska förmånlig och att vi tycker att du ska teckna den. Vi misstänker att gravidförsäkringar används som lockprodukt för att kunderna senare skall teckna barnförsäkring, vilket försäkringsbolagen tjänar större pengar på.

Vad är en gravidförsäkring?

Gravidförsäkringar ger pengar om det händer barnet eller mamman något under graviditeten eller förlossningen. Nästan alla försäkringsbolag erbjuder dem i två varianter; gratis och utökat skydd.

Gratisvarianten ger ekonomisk kompensation för två saker:

- Om barnet eller mamman pga olycka (inte sjukdom eller något graviditetsrelaterat) skulle skada sig från och med graviditetens vecka 22-23 fram till bebis blir 6 månader. Till exempel om man ramlar och slår sig och får bestående men eller invaliditet. Ersättningen är proportionell mot skadan och kan maximalt bli 400-800 tkr om man blir 100% invalid. I de flesta fall alltså mycket lägre än så.

- Om barnet eller mamman (och för vissa bolag även eventuell partner) avlider pga olycka som inte har med graviditeten att göra. Alltså som en vanlig livförsäkring. Ersättningsbeloppet är lågt och varierar mellan 10-50 tkr.

Försäkringarna med utökat skydd kostar ungefär 1300 kronor och ger dessutom kompensation för följande:

- Upp till 50 000 kronor om barnet pga sjukdom drabbas av diverse diagnoser.

- Några tusenlappar om man drabbas av extra kostnader under sjukhusvistelsen eller för komplikationer under förlossningen som till exempel akut kejsarsnitt, blodförlust eller allvarligare bristningar.

Ingen av försäkringarna ger kompensation för komplikationer efter graviditeten. SVT:s program Plus lyfte fram detta år 2016. I allmänhet ger dessa försäkringar sämre skydd än konsumenter förväntar sig, enligt programmet. Trots det tror vi att det är en bra idé att skaffa en.

Därför rekommenderar vi en gravidförsäkring

De flesta bolagen erbjuder en gratisvariant av försäkringen. Det kostar dig inget annat än tiden det tar att skaffa den och det finns inga dolda villkor att vara rädd för. Vill du inte betala kan du därför skaffa den.

Nästa fråga blir om du ska gå vidare och skaffa betalvarianten. När det gäller försäkringar brukar vi säga att du bara ska försäkra det du inte har råd att förlora. Argumentet är att försäkringar i snitt är en vinstaffär för försäkringsbolaget och en förlustaffär för dig, men att det kan vara värt det ändå om du får pengar när du verkligen behöver dem. Genom att skippa onödiga försäkringar kan man spara ihop pengar som istället kan användas när man drabbas av en olycka. Den här regeln gäller så länge de skador man drabbas av kan täckas av ens besparingar. Om ditt hus brinner ned blir det dyrt att köpa ett nytt. Därför skall man ha en hemförsäkring.

Enligt det resonemanget är det tveksamt om gravidförsäkring är en bra idé. Vi misstänker dock att gravidförsäkring är ett undantag. När vi har räknat på detta, se nedan, verkar det som att priset är så lågt att du faktiskt i genomsnitt tjänar på just den här försäkringen.

När skall man teckna försäkringen?

Som med alla försäkringar gäller det att teckna dem innan eventuella tråkigheter händer. Eftersom vissa saker kan visa sig vid första ultraljudet är det klokt att ha valt och betalt för din försäkring innan dess.

Vilket bolag skall man välja?

Bolagens försäkringar är väldigt lika. Det finns små skillnader i pris mellan 1100 och 1500 kr. Konsumenternas.se har en gedigen sammanställning och jämförelse som vi varmt rekommenderar för den som gillar detaljer. Vår uppfattning är att det är svårt att avgöra vilket alternativ som är “bäst”. Skillnaderna i pris och villkor är så pass små att det knappt lönar sig att lägga tid på en djupare studie. Det värsta som kan hända är att du betalar ett par hundralappar för mycket. Vi bedömer att de billigare alternativen ger lite lägre kompensation och vice versa. Det finns dock en poäng i att välja ett bolag som accepterar att man tecknar en barnförsäkring utan hälsoprövning om man redan haft deras gravidförsäkring. Se nedan.

Efter gravidförsäkringen kommer barnförsäkringen

En gravidförsäkring kan ge ett skydd som du inte får på annat sätt om ditt barn föds med en sjukdom. Men tänk på att den slutar gälla när barnet är 6 månader. Vill du fortsätta ha en försäkring efter det gäller det att teckna en barnförsäkring. Om ditt barn har drabbats av något tråkigt under förlossningen kan försäkringsbolagen neka framtida ersättningar från en eventuell barnförsäkring eftersom det skall dokumenteras genom en hälsodeklaration bli svårt att teckna en barnförsäkring som skyddar mot liknande komplikationer och kostnader. Folksam, Moderna och Tre Kronor kräver dock ingen sådan prövning vilket kan leda till större ersättningar. Mer om barnförsäkringar i ett kommande inlägg. Håll utkik i vårt nyhetsbrev!

Statistiken säger att gravidförsäkring i snitt lönar sig

Försäkringar har ett känslomässigt värde och ett rent ekonomiskt värde. Eftersom det är ekonomi vi är experter på fokuserar vi på den aspekten. Försäkringen hanterar i huvudsak skador på mamman och barnet och då är det såklart intressant att veta vad det är för risker man utsätter sig för under en graviditet och förlossning.

Skador på mamman

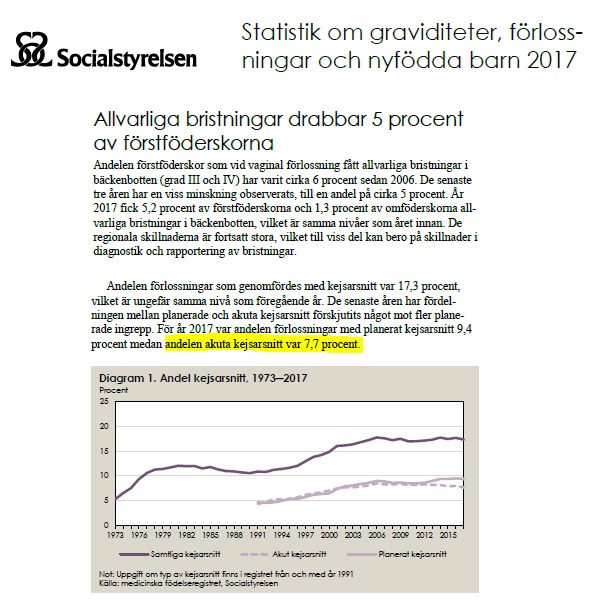

Enligt Socialstyrelsens rapport som kom ut i år avseende statistik från 2017 drabbas c:a 5% av förstföderskorna av allvarliga bristningar (grad 3-4) och 7,7% av förlossningarna gjordes med akut kejsarsnitt. Enligt Gravidregistret drabbas 1% av kvinnorna av blödningar om två liter eller mer. Totalt betyder det att c:a 13-14% av förlossningarna leder till komplikationer som en gravidförsäkring ger kompensation för. De flesta försäkringarna ger 3000 kr i kompensation för komplikationer. Värdet av den här delen av försäkringen är således i snitt 400 kr.

Skador på barnet

Enligt Socialstyrelsens statistik föds 2-3% av barnen med fosterskador eller kromosomavvikelser. De flesta försäkringarna kompenserar det med 50 000 kr. Värdet av den kompensationen är i snitt 1000-1500 kr.

Grovt räknat kan man alltså räkna med en total snittkompensation på 1400-1900 kr från en gravidförsäkring.

Är gravidförsäkringar lockprodukter?

Enligt resonemanget ovan misstänker vi att ersättningarna som kan betalas ut från skadorna i snitt är högre än priset på försäkringarna. Vi tror att bolagen med flit sätter ett lågt pris på gravidförsäkringarna. Detta för att locka in kunder som efteråt kan bli matade med reklam för olika barnrelaterade erbjudanden, i synnerhet bolagets barnförsäkring. Den vill de gärna vill sälja in eftersom kunden fortsätter betala på den i många år. Enligt branschstatistiken lägger svenskarna 50 Mkr per år på gravidförsäkringar och 3300 Mkr på barnförsäkringar, som är big business. Det verkar som att gravidförsäkringar är någon form av lockprodukt in i barnförsäkringar och kanske senare fler försäkringar. Trygg Hansa försöker inte ens dölja det eftersom de återskänker kostnaden för gravidförsäkringen för alla som tecknar barnförsäkring efteråt. För att testa hypotesen tog vi kontakt med Folksam, Trygg Hansa, Länsförsäkringar och IF och ställde den enkla frågan hur mycket gravidförsäkringarna i snitt betalar ut i ersättning. Inget av bolagen vill lämna ut dessa siffror.

Ytterligare något som indikerar att bolagen använder gravidförsäkringen som lockprodukt är att de inte kräver någon hälsodeklaration. I alla andra försäkringssammanhang får man nämligen ingen ersättning för skador man kände till i förväg. Man kan t.ex. inte få någon ersättning för att ha drabbats av cancer om man tecknade försäkringen efter man kände till diagnosen. För omföderskor som tidigare drabbats av komplikationer vågar vi anta att det finns en förhöjd risk för att det blir komplikationer vid ny graviditet. Försäkringsbolagen kräver ingen hälsodeklaration och har inga villkor som hindrar att man tecknar en försäkring trots att man eventuellt har förhöjd skaderisk. Vi frågade gravidregistret om saken och fick följande svar:

Ja, kan man säga grovt att det är en större risk att drabbas av komplikationer under kommande förlossningar om man haft komplikationer under en tidigare förlossning. Men det är en komplex fråga och inte lätt att bara ta fram siffror.

Gravidregistret.se

Det kan alltså vara förmånligt att teckna en gravidförsäkring för omföderskor som haft komplikationer i tidigare förlossningar.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.