Vi publicerade nyligen årets lista på de fem värsta skitfonderna på premiepensionens fondtorg. För att inte bara fokusera det som är dåligt lyfter vi också fram de fem fonderna som vi tycker är bäst. Här kommer listan för 2020.

Det har inte skett några väsentliga förändringar i fonderna från förra årets lista. Samma fonder som var bra då är fortfarande lika bra. Däremot har vi landat i en tydligare rekommendation om hållbart sparande som vi sammanfattat i en separat artikel. Det innebär att vi inte längre rekommenderar uttalade “hållbarhetsfonder”. Egentligen tycker vi att det räcker med AP7 Såfa för nästan alla, men det hade blivit en så tråkig lista med bara en fond så vi tar med några till. Och vi kan ändå tänka oss människor och situationer där fond 2-5 är att föredra – även om de inte är många.

Plats 1: AP7 Såfa – standardvalet som är bra för alla

I soffliggarfonden hamnar alla passiva sparare automatiskt. Det kan låta dåligt och tråkigt med standardvalet, men vi tycker att det är det bästa alternativet. Det som utmärker den är att:

- Pengarna satsas globalt för bästa riskspridning.

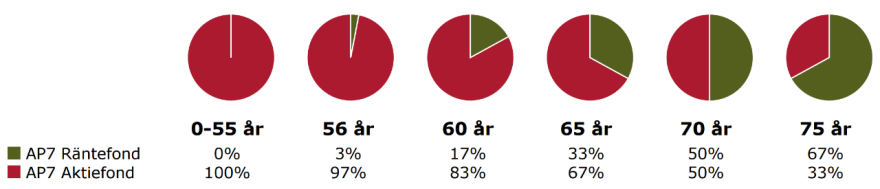

- Automatisk nedvarvning för den som inte vill engagera sig. Fram till 55 års ålder investeras pengarna i fonden AP7 Aktiefond. Sedan börjar fonden år efter år flytta över pengarna till AP7 Räntefond så att andelen aktiefond minskas i takt med att det blir dags att ta ut pengarna. AP7 Såfa är alltså en så kallad generationsfond.

- Mycket aktier för unga sparare. Fonden har en så kallad hävstång som innebär att fonden lånar 10 kr för varje 100-lapp som investerats. Alla under 55 år får alltså 110% aktier. När börsen går upp går AP7 alltså upp lite mer. När börsen går ned går AP7 ned lite mer. Detta motiveras med att premiepensionen är ett komplement till den mesiga inkomstpensionen. Vi köper till stor del resonemanget, men det är inte helt självklart att hävstången är bra ens på lång sikt så det här kan vara en anledning att välja en annan fond.

- Superlåg avgift på 0,08%.

- Eftersom staten sköter fonden betalar spararna ingen skatt på utdelningar. Detta innebär att avkastningen blir 0,25% högre än för andra globala fonder.

Här finns ett inlägg där vi berättar mer om AP7 Såfa.

Man kan undra vad vi skall med en lista på de fem bästa fonderna när vi ändå tycker att det räcker med AP7 Såfa. Svaret är att vissa personer kanske inte vill ha hävstången eller generationsfondupplägget. Eller att de vill komplettera sin globalfond med en tillväxtmarknadsfond. Därför listar vi våra favoriter inom dessa fondval på plats 2-5.

AP7 Såfa: 4 686 000 kunder, 632,3 miljarder, avgift 0,08%

Plats 2: AP7 Aktiefond – för dig som vill gasa hela vägen

För den som vill ha alla AP7 Såfas fina egenskaper men inte nedtrappning av andelen aktier från 55 års ålder kan man välja att direkt investera i AP7 Aktiefond. Detsamma gäller dem som vill kombinera AP7 med något annat – t.ex en tillväxtmarknadsfond. Väljer du AP7 Såfa får du nämligen inte välja några andra fonder samtidigt.

AP7 Aktiefond: 145 000 kunder, 24,7 miljarder, avgift 0,08%

Plats 3: Handelsbanken Pension XX – för dig som ogillar hävstången

Handelsbanken erbjuder fonderna Handelsbanken Pension 60, Handelsbanken Pension 70, osv som har mycket gemensamt med AP7 Såfa eftersom de är generationsfonder. Den väsentliga skillnaden är att Handelsbanken inte använder hävstång och att de nästan är helt gratis. Bara 0,01% i avgift! På grund av AP7 Såfas skattefördel blir det på totalen “dyrare” med Handelsbanken ändå. En ganska orättvis konkurrensfördel kan man tycka, men likväl fakta.

Hävstången i AP7 Såfa har hittills gett riktigt bra avkastning, men i en så kallad sicksackmarknad där börsen pendlar upp och ned runt en stabil nivå är det här en dålig strategi. Vill man vara lite extra försiktig kan det därför finnas anledning att välja den billigaste fonden utan hävstång. Och då är det Handelsbankens Pension XX som gäller. Om du t.ex. är född på 70-talet kan du välja Handelsbanken Pension 70 osv.

Handelsbanken Pension 40/50/60/70/80: 78 000 kunder, 15,7 miljarder, avgift 0,00%

Plats 4: Länsförsäkringar Global Index – för dig som varken gillar generationsfonder eller hävstång

Listans etta, tvåa och trea är antingen generationsfonder eller använder hävstång. Om du funderar på att välja AP7 Aktiefond med ogillar hävstången är Länsförsäkringar Global Index valet för dig. Fonden är dessutom vår allmänna rekommendation för det privata sparandet hos de flesta banker och finns även valbar inom premiepensionen.

Länsförsäkringar Global Index: 23 000 kunder, 3,1 miljarder, avgift 0,16% (ordinarie 0,20%)

Plats 5: Länsförsäkringar Tillväxtmarknad Index – för dig som vill krydda

Vill man sprida sina pengar ännu mer än en vanlig global aktiefond så kan man krydda portföljen med en tillväxtmarknadsfond. Tillväxtmarknaderna är lite skakigare, men det finns skäl att tro att de ska öka mer i värde än mer etablerade marknader vilket är en anledning att investera där trots att avgiften är lite högre. Man kan också investera i dessa länder om man vill stödja den ekonomiska utvecklingen där (vi tar inte ställning till om det hjälper eller stjälper). Den billigaste tillväxtmarknadsfonden inom premiepensionen är Länsförsäkringar Tillväxtmarknad Index. Se detta som ett komplement till din globalfond så du inte lägger alla dina pengar i den här typen av fonder. Ungefär 10% brukar vara lagom enligt ett resonemang vi förde i en tidigare artikel.

Länsförsäkringar Tillväxtmarknader Index: 27 000 kunder, 2,1 miljarder, avgift 0,18% (ordinarie 0,41%)

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.