I många år har nätbankerna Avanza och Nordnet kallat sig “utmanare” av storbankernas affärsmodeller. Nu är det dags att passa vidare epitetet utmanare till SAVR, ett nytt bolag som ger tillbaka fondprovisionerna till kunden. Ett klart renare upplägg som tar bort de intressekonflikter som annars uppmuntrar nätbanken att sälja de dyraste fonderna. Än så länge kan SAVR dock inte konkurrera med Avanza Global så vi ändrar inte våra allmänna rekommendationer.

Fondvärlden är en kartell

Fondvärlden fungerar i stora drag som en kartell. Samma fond kostar lika mycket var man än köper den. Undantagen är premiepensionens fondtorg och kollektivavtalens upphandlingar för tjänstepensioner. Prissättningen baseras inte på en sund konkurrens utan snarare på hur stora provisioner distributörerna (storbankerna och nätbankerna) begär. När till exempel Avanza säger att de vill ha en viss provision på en fond kan fondbolaget, till exempel Didner & Gerge, inte göra annat än att höja priset för att få affären att gå ihop. Alternativet är att inte vara med på bankens plattform och då blir det inte några fonder sålda alls. Idag är en typisk provision 50%. Alltså, hälften av fondens avgift går till Avanza och hälften till Didner & Gerge.

SAVRs nya tjänst vänder på steken

SAVR lanserade för några veckor sedan en ny tjänst genom app och hemsida där kunder erbjuds att spara i fonder till rabatterat pris. Genom att ge kunderna kickback, alltså betala tillbaka provisionerna till kunderna, blir effekten att spararna får köpa fonderna för nettopriset som är kring 50%. Fondbolagen får lika mycket betalt som tidigare men istället för att plattformen tar en stor provision har SAVR en avgift för sin plattform som är 0,09%. I en perfekt värld tycker vi att man skall betala för de tjänster man använder till den som tillhandahåller tjänsten så att man slipper intressekonflikter. Samma avgift oavsett vilka fonder du väljer innebär att SAVR inte har något intresse i vilken fond du väljer. Det här tycker vi är en mycket sund utveckling och för svenska fondsparare banbrytande! De flesta andra fondsäljarna ser ju helst att kunderna väljer de dyra fonderna.

Avanza har fortfarande den billigaste globalfonden

Tyvärr finns inte de allra billigaste, och därför bästa, fonderna med i SAVRs utbud. Vid en snabb genomgång konstaterar vi att Länsförsäkringar och Swedbank helt skippat att lägga upp indexfonder.

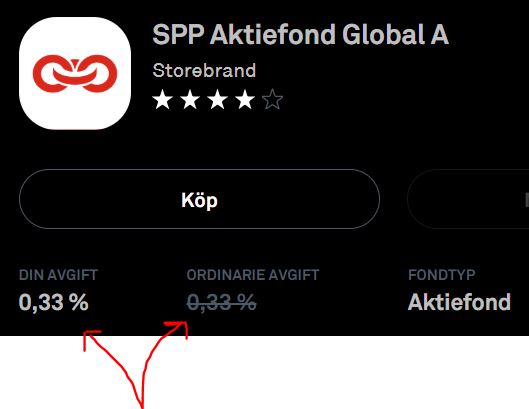

Danske Banks och SEB:s globala indexfonder som är bland de dyraste i Sverige finns dock med och rabatteras med 20% istället för de annonserade 50%. SPP:s motsvarighet finns tillgänglig men helt utan rabatt. Förmodligen innebär detta att rabatten alltså är lika stor som plattformsavgiften 0,09%.

Det är alltså fortfarande billigare att gå till sin nätbank och betala ordinarie pris för sina indexfonder. Det kommer förmodligen bli mycket svårt för SAVR att konkurrera på det området. För de som vill välja dyrare fonder, trots att vi och forskarna är överens om att så kallad aktiv förvaltning inte fungerar, är SAVR klart bättre.

Kommer SAVR revolutionera den svenska sparmarknaden?

Hur det går för SAVR på sikt återstår att se. Lyckas de nå ut till alla kunder som har dyra och dåliga fonder är potentialen stor. Uppenbarligen är det svårt att nå fram med vårt budskap – att dyrare fonder inte skapar något som helst mervärde. Kanske är det enklare att nå fram med budskapet att dyra fonder inte längre behöver vara lika dyra. Det kan öppna upp för en helt ny typ av konkurrens.

Om kunderna verkligen tar till sig detta kommer det onekligen att vända upp och ned på affärsmodellen för både nät- och storbanker. I förlängningen kan det också leda till att fondbolagens intresse av att sälja via banker som tar för stor andel av priset minskar. Samtidigt är det inte självklart att fondbolagen tjänar på en sådan förändring. De gnäller säkert över höga provisioner ibland, men tjänar samtidigt på att ha återförsäljare som vill sälja dyra fonder.

Det blir också intressant att se hur storbankerna kommer hantera dilemmat att deras bankmän nu kommer rekommendera bankens egna fonder till ett pris som är högre än vad kunden kan få hos SAVR. Eftersom bankernas egna fondbolag (Swedbank Robur till exempel) i teorin skall vara oberoende verksamheter är de ju glada över att erbjudas till lägre distributionskostnader så att de får fler andelsägare.

Vi är inte helt övertygade om hur SAVR skall få ihop verksamheten. I intervjun med deras VD nämner han att det inte är plattformsavgiften utan kringtjänsterna till bland annat fondbolagen som skall göra det lönsamt att slopa provisionerna. Det är ju knappast en ny uppfinning SAVR lanserat utan något som branschen pratat om länge, som redan finns i andra länder och där det är enkelt för andra aktörer att göra samma sak. Vi ser hursomhelst inga nackdelar för konsumenter att flytta sina redan dyra fonder till SAVR och därmed betala lägre avgifter.

Vi intervjuar SAVRs VD

Vi har fått in många frågor till oss om vår syn på SAVR, och vi var ju såklart nyfikna själva, så vi gick direkt till källan och besökte SAVRs VD Daniel Aarenstrup på kontoret på Kungsgatan.

Hur mycket kunder och kapital har ni?

– Det har vi inte gått ut med och vill inte svara på ännu. Det vi kan säga är att det är många tusen kunder nu och miljoner kronor som investeras dagligen.

Väljer era kunder aktiv eller passiv förvaltning?

– De kunder som är kostnadsmedvetna kommer gärna till oss och är fortfarande intresserade av några punkter till. Därför väljs även en del indexfonder ihop med aktiva fonder som får en större rabatt

Varför är det olika provisioner för olika fonder?

– Provisionen är en förhandlingsfråga mellan fondbolaget och distributören. I regel tar distributören 50% av fondavgiften i provision, men det kan variera. SVD skrev till exempel nyligen om att Skandia tar upp till 80% i provision för vissa fonder. Det behöver inte vara så att vår rabatt är samma som den provision en annan nätbank tar.

Vad är det ni förhandlar med fondbolagen om på era möten om rabatten redan är satt?

– Vi för ingen förhandling om rabatter med fondbolagen, till skillnad från andra distributörer så har vi ingen egenvinning av att de har höga avgifter eller provisioner. Vi vill ha en oberoende position där fondbolagen själva bestämmer sin prissättning. Detta är även i linje med vad som hänt i resten av Europa där fonder har cleanshares som är andelsklasser helt utan provisioner.

Hur funkar kickbacken?

– Beloppet räknas per dag. Det blir sedan likvider som betalas ut kvartalsvis. Vi kollar på möjligheten att automatiskt köpa fondandelar åt kunderna i framtiden.

Vem ogillar ert initiativ? Avanza och Nordnet?

– De har absolut fått en för stark position som lett till att de kunnat hålla väldigt höga marginaler. De ogillar säkert vad vi gör men i slutändan så är det en nödvändig och sund priskonkurrens.

– Fondbolagen ser en fördel i att det blir lättare för kunderna att välja en aktivt förvaltad fond om priset är 50% av ordinarie, samtidigt som de har samma intjäning hos oss som andra nätbanker. Skillnaden i avgift mellan aktiv och passiv förvaltning minskar genom vår tjänst vilket öppnar upp för nya kunder.

Vad tycker fondbolagen?

– Vår affärsplan grundar sig egentligen helt på att ha lyssnat på fondbolagen. Vi träffade dem och frågade vad de skulle vilja se i en ny oberoende fondplattform och vad de har för problem med sin distribution idag. Vi öppnar bland annat upp så att fondbolagen kan komma mycket närmre sin slutkund samtidigt som vi inte konkurrerar med egna fonder eller förvaltningsprodukter likt många andra nätbanker.

Hamnar inte SAVR i samma sits som nätbankerna då?

– Vi har vänt på affärsmodellen så att vi inte har vår intjäning i att du som kund bara vill ha någonstans att äga dina fonder. En nätbank tar idag betalt år efter år i provisioner bara för att dina fonder ligger hos dem, du behöver inte ens logga in på tjänsten eller göra några transaktioner under tiden.

– SAVR vill istället skapa en frizon där vi ska vara billigast möjliga stället att parkera dina fondandelar på. Om vi sen tillför något extra värde utöver det med produkter, tjänster eller applikationer du vill ha kring ditt sparande så tar vi betalt där istället.

– Vi tror distributörer framåt kommer tvingas att innovera och tillföra värde. Vi är den första aktören som erbjuder nettopriser i en så här öppen miljö men jag vet att det kommer en handfull till aktörer under nästa år. Norge fick sin första disruption tidigare i år där Sbanken gick ut med en liknande modell.

Vad hindrar nätbankerna att göra samma sak som ni gör?

– Egentligen ingenting. Problemet ligger främst i att deras befintliga modell är så pass lönsam att det skulle slå hårt på deras vinster. Det är även svårt att svänga om så pass stora bolag och börja tänka annorlunda, vi har fördelen av att kunna bygga bolaget och produkten på det här viset från början.

Valutaväxlingsavgiften lyftes fram av finanstwitter som er “dolda avgift”. Är det ert hemliga intäktsben?

– Det var aldrig tanken, det finns mycket som ska vara på plats för den lansering vi gjorde och valutaväxlingen i internationella fonder var inte högsta prioritet. Vi har nu sänkt avgiften till 0,5%.

Hur skall ni gå runt på det här?

– 9 baspunkter är inget vi tjänar pengar på och vi hoppas även kunna sänka priset ytterligare när vi fått upp skala. Det är i ekosystemet runtomkring med tjänster och produkter som vår affärsmodell finns.

Är det någon som visar intresse för att tillhandahålla rådgivning?

– Absolut. Vi planerar inte att erbjuda egen rådgivning utan vill hellre facilitera en plattform och marknadsplats för våra kunder att hitta rätt rådgivare. En stor del av kunderna tycker att det är svårt att välja fond. Att skapa verktyg i valet av fonder är ett stort värde vi kan bidra med. Men vi vill vara så oberoende och transparenta som möjligt och att kunden skall betala på det sätt de själva vill. Det skulle både kunna vara robotrådgivning som traditionell rådgivning.

Kan ni släppa in beroende robotar?

– Absolut, det kan vi med rätt transparens. Men då ska det också vara tydligt. Vi tycker varken att det är bra eller dåligt med en robot som är kopplad till ett visst fondbolag.

De allra billigaste indexfonderna verkar saknas i ert utbud?

– Vi jobbar hela tiden med att lägga till nya fonder. Ett litet antal fonder har vi inte ett provisionsavtal med ännu och då kan de istället i teorin bli dyrare hos oss. Vi jobbar även på att inom kort få in ett stort antal hedgefonder.

Finns inte risk att fondbolagen inte vill lägga upp indexfonderna?

– Många fondbolag har både aktiva och indexnära fonder. De förser ofta olika målgrupper. Vi vill ge kunden båda alternativen och är neutrala i vår modell då vi själva inte tjänar mer på dyrare fonder.

Kan man lyfta in sin ISK?

– Högsta prioritet just nu är att kunna lyfta in ISK utan skatteeffekt och automatiskt med BankID. Idag måste man flytta in likvider vilket kan ge en liten skatteeffekt. Vi hade kunnat hålla på i flera år till för att bygga produkten komplett från första dag men valde att lansera utan den funktionen färdig.

Kommer ni erbjuda försäkringssparande?

– Ja det är absolut med i vår roadmap.

Jonas Lindmark på Morningstar tyckte att SAVR är ett fult namn. Kommentar?

– Låter som han måste läst namnet med ett svenskt uttal istället för ett engelskt. Namnet får tre betydelser:

- sparar pengar

- sparar på avgifterna

- sparar på en bokstav i namnet

Vilka äger tjänsten?

– Bolaget är finansierat av ett tjugotal privata investerare och runt 25 Mkr i riskkapital. Vi är oberoende sett ur ägandet. [Småspararguiden har kikat igenom ägarlistan och kan konstatera att de tyngre ägarposterna ligger hos entreprenörerna som grundat bolaget. En inte obetydlig andel finns också hos bolaget Coeli Holding som vi känner igen från fondbolaget Coeli. Grundaren är också nyvald styrelseledamot i SAVR.]

Vi har sett era annonser men det verkar som ni återanvänder andras omdömen?

– Vi har fått en hel del press och artiklar som förklarar väldigt väl vad vi gör. Vi tycker det är ett bättre sätt än att sprida vårt budskap än att säg det själv.

Tack Daniel för att du tog dig tid att svara på våra frågor!

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.