SEB lyfter fram sina egna fonder framför konkurrenternas och låter dig inte sortera på fondernas avgifter. Vi tycker att det rimmar dåligt med bankens egna riktlinjer om oetisk påverkan. Tekniska problem, säger banken.

SEB låter dig inte sortera på avgift

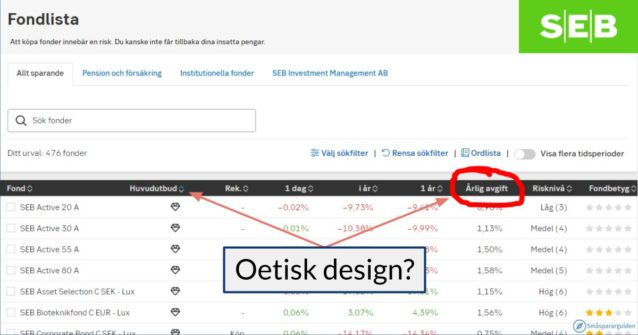

Alla större banker säljer egna fonder. Ofta erbjuder de också, förmodligen lite motvilligt, ett begränsat utbud av externa fonder. På SEB:s hemsida går det att se en lista på 476 fonder och filtrera på namn, betyg, risknivå, historisk avkastning men INTE på avgift. Det går att trycka på små pilar vid alla kolumner för att sortera i stigande eller fallande ordning, men inte på avgiften.

Som användare upplevs det som att det är bankens avsikt att det inte skall gå att hitta de billiga fonderna. Vi frågade SEB:s kommunikationschef Niklas Magnusson:

Är det en avsiktlig design?

– Vi har tillfälligt tagit bort möjligheten att sortera på avgift då vi identifierat tekniska problem som påverkat både sorteringen och prestandan i fondlistan. Vi arbetar med vår IT-leverantör för att åtgärda detta och ska så snart som möjligt aktivera möjligheten att kunna sortera på avgift.

Småspararguiden konstaterar att problemet nu funnits i mer än två veckor och att det saknas information till användarna om problemet.

Trycker man på “sökfilter” har man en möjlighet att välja bland annat fondtyp, geografi och risknivå men inte avgift.

Istället lyfts något annat fram…

SEB vill att du skall titta på “huvudutbudet”

Direkt när jag öppnar fondlistan märker jag att den redan är sorterad på “Huvudutbud” istället för bokstavsordning, fondtyp eller något annat.

De 80 fonderna är “speciellt utvalda” av SEB:s “experter” och består av 41 SEB-fonder och 39 mycket dyra externa fonder. Huvudutbudet “är till för att hjälpa dig att hitta rätt bland alla fonder som finns på marknaden”, skriver SEB, men det verkar snarare handla om att hänvisa till de fonder som SEB tjänar mest pengar på. Att deras “experter” inte redogör i mer detalj för hur urvalet går till och inte tar hänsyn till fondernas avgifter borde diskvalificera hela processen. Ingen seriös fondanalytiker skulle utelämna den aspekten. Till det hör också att Pensionsmyndighetens allmänna råd till konsumenter är att välja en globalfond med avgift på 0,20%. Sådana fonder finns i SEB:s utbud men har inte “kvalitetssäkrats” i huvudutbudet.

Niklas, ni har något som kallas “huvudutbud” som tagits fram av “experter”. Vilka är dessa experter? Är de oberoende?

– I SEB:s huvudutbud finns fonder både från SEB:s fondbolag och externa fondbolag. Fonderna som ingår i huvudutbudet har valts ut i samråd med SEB:s experter inom fonder och investeringar. De arbetar både med SEB:s fonder och externa fonder.

Det är en majoritet SEB-fonder inom huvudutbudet. Är det en slump, beror det på att ni kommit fram till att SEB-fonderna har högre kvalitet än externa fonder eller har ni helt enkelt inte kvalitetssäkrat hela utbudet?

– Huvudutbudet består för närvarande av en jämn fördelning av SEB fonder (41 stycken) och fonder från externa fondbolag (39 stycken).

På vilket sätt menar ni att t.ex. fonden Länsförsäkringar Global Index inte är kvalitetssäkrad i förhållande till fonden SEB Global Index?

– SEB erbjuder ett brett urval av indexfonder och indexnära fonder från olika fondbolag för att ge våra kunder valmöjligheten att jämföra och välja fond baserat på sina egna önskemål. I huvudutbudet har vi valt att inkludera SEB Global Indexnära, bland annat på grund av att fonden inkluderar utvecklingsländer och erbjuder en bredare global exponering.

Fenomet att lyfta fram egna fonder är inte unikt för SEB. Vi känner igen det från vår tidigare artikel som redogjorde för hur Handelsbanken i sin app gått så långt att externa fonder inte går att välja alls. Du måste logga in på den vanliga hemsidan för att få tillgång till hela utbudet.

Ännu smalare utbud inom pensionssparande

Inom sparande till pension/försäkring är fondutbudet mycket snävare. Nätbankerna hara samma utbud oavsett kontoform. Varför kan inte SEB ha det?

– SEB:s främsta erbjudande inom försäkring är fondförsäkring och där erbjuds ca 135 fonder, vilket är i linje med de flesta fondförsäkringsbolag i Sverige. Rent tekniskt skiljer sig fondadministrationen väsentligt åt mellan fondförsäkring och vanligt fondsparande, och det finns även legala skillnader. Inom upphandlade avtalspensioner är fondutbuden begränsade på grund av avtalsparternas villkor och för andra upphandlade tjänstepensionsplaner kan andra villkor gälla. SEB erbjuder även depåförsäkring via SEB Life International, där inga begränsningar finns vad gäller vilka fonder man kan investera i, antingen SEB:s hela fondlista eller de fonder eller andra värdepapper som valt depåinstitut erbjuder.

Dark patterns – oetisk design

Att lyfta fram de produkter som man hellre vill sälja (under parollen att experter valt ut dem) och att göra det svårt för konsumenten att jämföra avgifter är exempel på oetisk design. Det finns ett begrepp, dark patterns, inom user experience som handlar just om hur man lyfter fram eller döljer alternativ för konsumenter för att få dem att agera som man vill. Mer att läsa och fler exempel om det finns på sidan https://www.deceptive.design/.

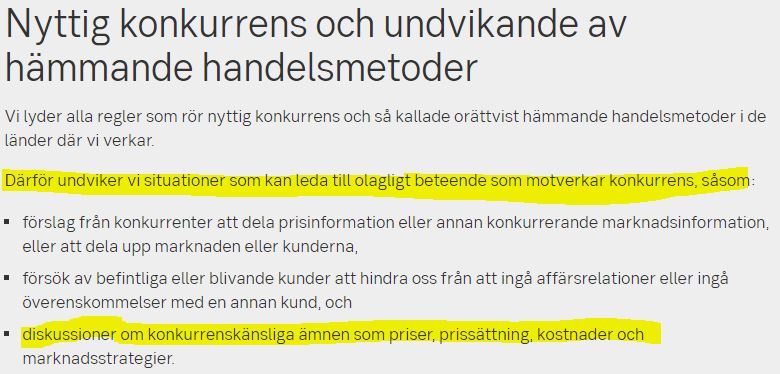

SEB skriver själva i sina riktlinjer kring “oetisk påverkan” och “nyttig konkurrens” att man inte vill motverka konkurrens men ändå är det effekten av deras design.

Hur ser ni på SEB på den här kritiken?

– Vi har tillfälligt tagit bort möjligheten att sortera på avgift då vi identifierat tekniska problem som påverkat både sorteringen och prestandan i fondlistan. Vi arbetar med vår IT-leverantör för att åtgärda detta och ska så snart som möjligt aktivera möjligheten att kunna sortera på avgift. Den årliga avgiften är en datapunkt som visas i fondlistan oavsett om kunden använder datorn eller mobilen. Att det i dagsläget inte går att sortera på den kolumnen är inte ett aktivt val. Vi försöker i största möjliga mån att kundtesta ny funktionalitet för att skapa bästa möjliga kundupplevelse. En lista måste ha en förvald sortering. Vi har kundtestat olika alternativ och kommit fram till att dagens lösning med vårt urval av datapunkter och där alla fonder listas med huvudutbudet först och möjligheten att applicera filtrering samt sortera kolumnerna ger en hög grad av valmöjlighet för den intresserade investeraren. Samtidigt anser vi att det skapar ett mervärde och en utgångspunkt för kunder som riskerar att bli överväldigade av att få alla ca 470 olika fonder presenterade och önskar en guidning av banken.

Vad säger myndigheterna?

Vi skickade artikeln till Finansinspektionen och Konsumentverket för att se om frågorna är inom ramen för deras tillsyn och om de har några synpunkter.

Anna Gunnarsson, jurist på Konsumentverket:

Konsumentverket kan inte kommentera marknadsföring avseende bolag vi inte har något pågående ärende mot, vi kan dock generellt informera om vilka regler som gäller och hur vi utövar tillsyn. I lagen framgår att pris alltid ska anges när en produkt tillhandahålls. Vidare framgår att information om en produkts pris inte får framställas på ett vilseledande sätt. Konsumentverket anser utöver detta att det är bra om det är enkelt för konsumenter att jämföra priser. I övrigt har näringsidkare rätt att lyfta sitt eget utbud och att erbjuda de produkter och tjänster de önskar så länge det inte görs på ett vilseledande eller på annat vis otillbörligt sätt.

Moa Langemark, rådgivare på avdelningen uppförandetillsyn på Finansinspektionen:

FI har i flera sammanhang lyft de risker som kan uppstå till följd av de fondprovisioner som banker och försäkringsföretag tar emot. Detta handlar framför allt om att banker och försäkringsföretag får incitament att förmedla de dyrare fonderna om dessa innebär högre fondprovisioner. En förmedling behöver alltså inte handla om en situation med finansiell rådgivning utan kan också handla om att kunden själv väljer fonder på en digital plattform.

Vi menar att det inte är tillräckligt att kunder bara förses med information – för alla aktörer på finansmarknaden gäller en omsorgsplikt. Detta innebär bland annat att företagen ska utgå från konsumenternas behov och förutsättningar när de utvecklar och säljer olika typer av produkter och tjänster, så att dessa är ändamålsenliga för den enskilde konsumenten.

Därför följer vi också den fortsatta utvecklingen inom den allt mer digitaliserad finansmarknaden noga. Det pågår också ett arbete på EU-nivå där flera konsumentskyddande regelverk nu är under översyn – inte minst för att anpassa dem till den allt mer digitala verkligheten. Vi arbetar alltså med frågan, både nationellt genom vår tillsyn och internationellt inom EU. Samtidigt är det viktigt att man som konsument på finansmarknaden alltid ifrågasätter det utbud som erbjuds. Ofta är det billigaste och enklaste det bästa sparandet.

Uppdatering 2023-06-28: SEB meddelar oss att det tekniska problemet är löst. Nu kan användarna sortera på avgift också.

Uppslaget till den här artikeln kom från tips från vår läsare Jens Rantil. Ser du något som förtjänar en granskning? Hör gärna av dig!

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.