I den här artikeln djupdyker vi i Skandias tre fonder som gått under namnet SMART. Vi hittar höga avgifter, dålig avkastning, vilseledande beskrivning och historik som sopats under mattan.

Sammanfattning av vår kritik

Vi har granskat Skandias SMART-fonder och hittat ett antal saker som vi tycker är uppseendeväckande.

- Skandia har valt att slå samman en av fonderna med en nystartad fond när man lika gärna kunde ha uppdaterat fondbestämmelserna en aning. Vi misstänker starkt att huvudskälet är att dölja den dåliga avkastningen.

- Man måste ladda ned pdf-dokument för att se vad fonderna kostar. Banker och försäkringsbolag brukar inte direkt framhäva avgifterna, men det här är ännu värre än vanligt.

- Fonderna utger sig för att vara en aktiv fond som försöker slå index, men i praktiken är de väldigt nära att vara en dold indexfond. Dvs man tar betalt för att försöka vara extra smart, men försöker inte ens.

- Skandia själva hävdar att namnet SMART är en förkortning för Skandia Multi Asset Return Target, men det skriver de i stort sett aldrig. I praktiken handlar det förstås om att hävda att fonderna är smarta, men det står inte Skandia för. Eftersom fonderna är allt annat än smarta har vi skickat in en anmälan om vilseledande marknadsföring.

- Det allra viktigaste är ändå att fonderna är dyra och dåliga och säljs in i stora volymer till dem som inte har så bra koll själva, och att de därför också ger sämre avkastning över tid. De egenskaperna delar de dock tyvärr med väldigt många andra fonder och det var känt sedan tidigare så det är tyvärr ingen nyhet.

Därför började vi titta på SMART-fonderna

Vi träffar ofta kunder som sitter med mycket pengar i Skandias fonder med namnet SMART och vi har också besvarat läsarfrågor om dem. Vi visste därför sedan tidigare att det här är dyra och dåliga blandfonder som vi alltid rekommenderar våra kunder att byta bort. När vi började jobba med årets lista över de värsta skitfonderna i premiepensionen var de en kandidat som vi började titta noggrannare på. Och när vi började gräva hittade vi bara fler och fler konstigheter så nu får de en helt egen artikel. Listan över de värsta skitfonderna i premiepensionen kommer snart och vi kan redan nu avslöja att Skandias SMART-fonder kommer att vara med.

Om SMART-fonderna

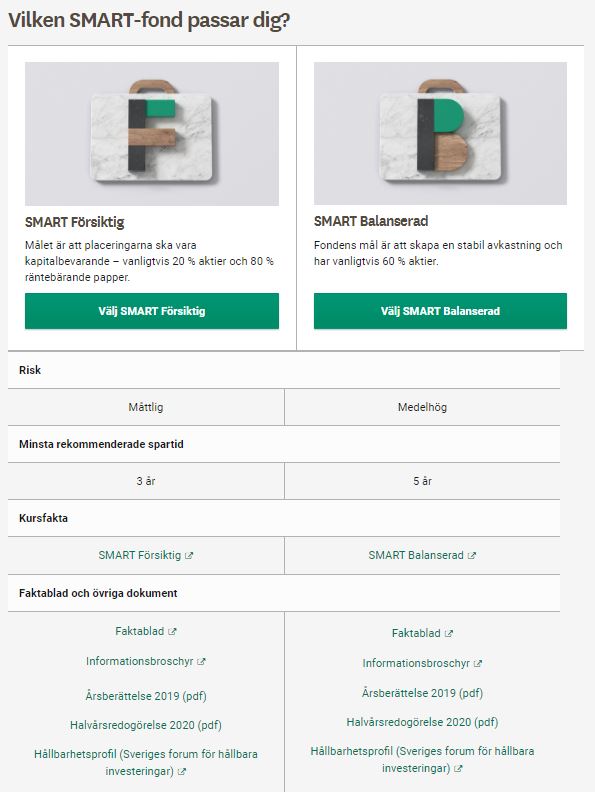

Fram till hösten 2020 fanns SMART-fonderna i tre olika varianter:

- Skandia SMART Försiktig, 20%* aktier, avgift 0,90%*, förvaltat kapital 4,2 miljarder

- Skandia SMART Balanserad, 60% aktier, avgift 1,40%, förvaltat kapital 22 miljarder

- Skandia SMART Offensiv, 100% aktier, avgift 1,40%, förvaltat kapital 9,0 miljarder

Alltså, fonderna förvaltar 35 av Skandia Fonders 95 miljarder och drar in uppskattningsvis 480 miljoner kronor per år. Strax under hälften av vad alla fonder drar in tillsammans.

Dyra fonder säljs in extra hårt

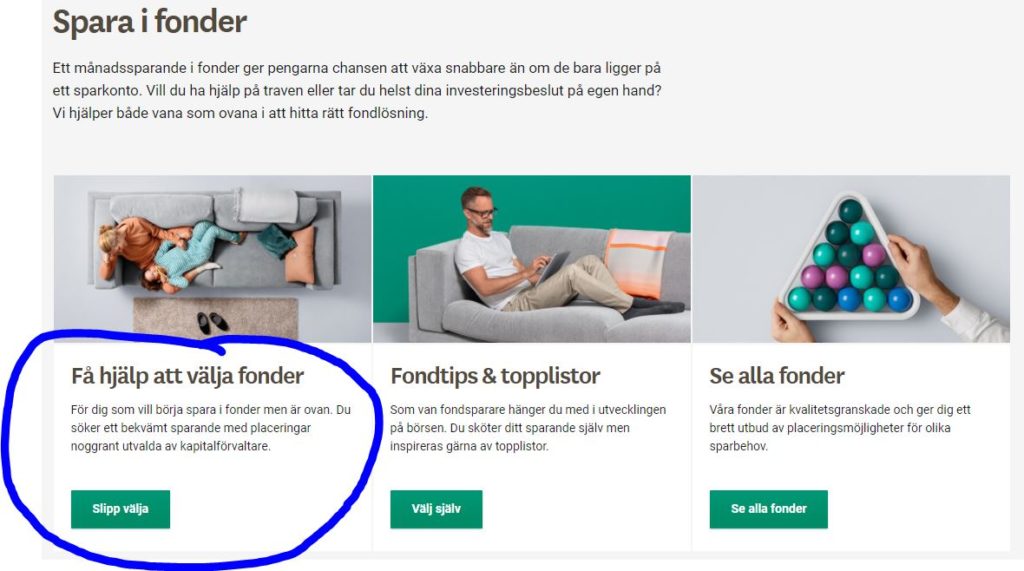

Kritiken mot dessa fonder är inte ny för oss. Avgifterna är mycket höga. Vi har svarat på flera frågor under åren från våra läsare om just dessa fonder då de flesta av Skandias säljare verkar ha haft en förkärlek för att rekommendera dem. Vi misstänker att det har mer att göra med de provisioner som erbjudits än att någon på allvar tror att de är bra för kunderna. Fonderna kostar sex gånger så mycket som de indexfonder som Skandia också (motvilligt?) erbjuder. Skandia SMART Balanserad är Skandias överlägset största fond trots att förmodligen ingen oberoende rådgivare skulle rekommendera den. På Skandias hemsida lyfts fonderna fram för den “ovana” spararen som “söker ett bekvämt sparande”. Vi begriper fortfarande inte varför det skulle vara bekvämare för kunderna att köpa Skandias dyraste och sämsta fonder istället för en indexfond.

Källa: skandia.se

När vi klickar oss vidare till fonderna är deras avgifter av någon anledning maskad.

Och i vanlig ordning redovisas inte avgifterna på annat sätt än att man måste veta vilken pdf man skall ladda ned och kika i.

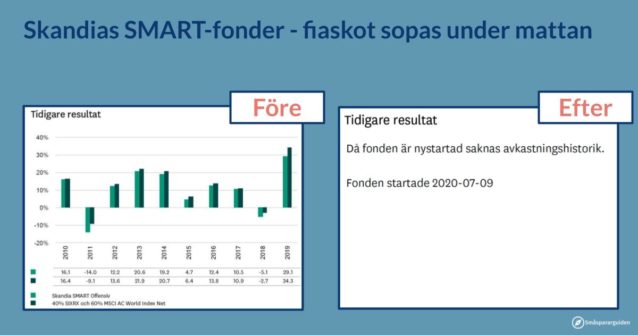

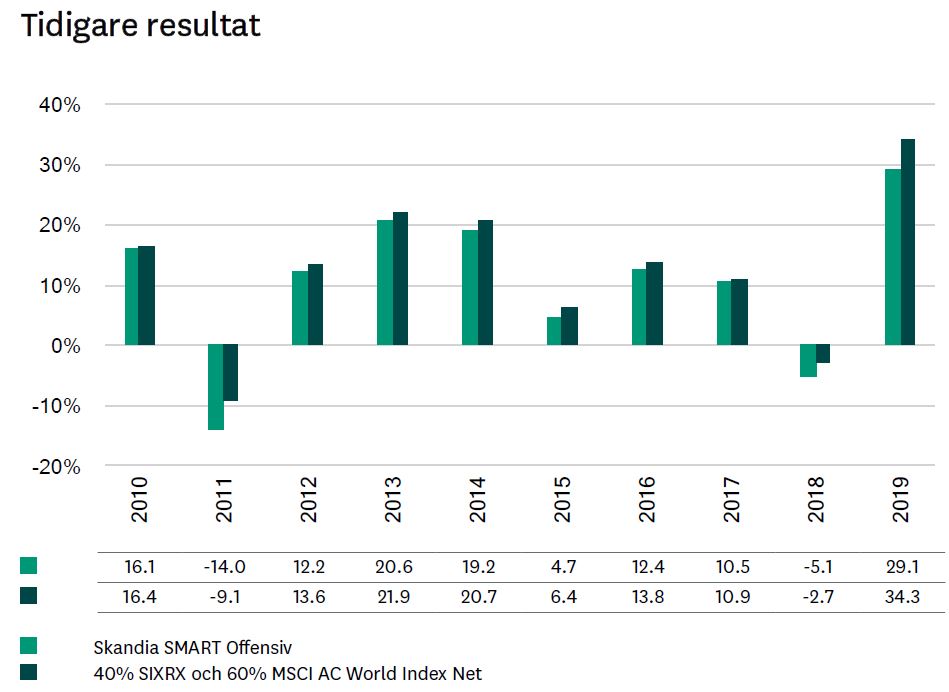

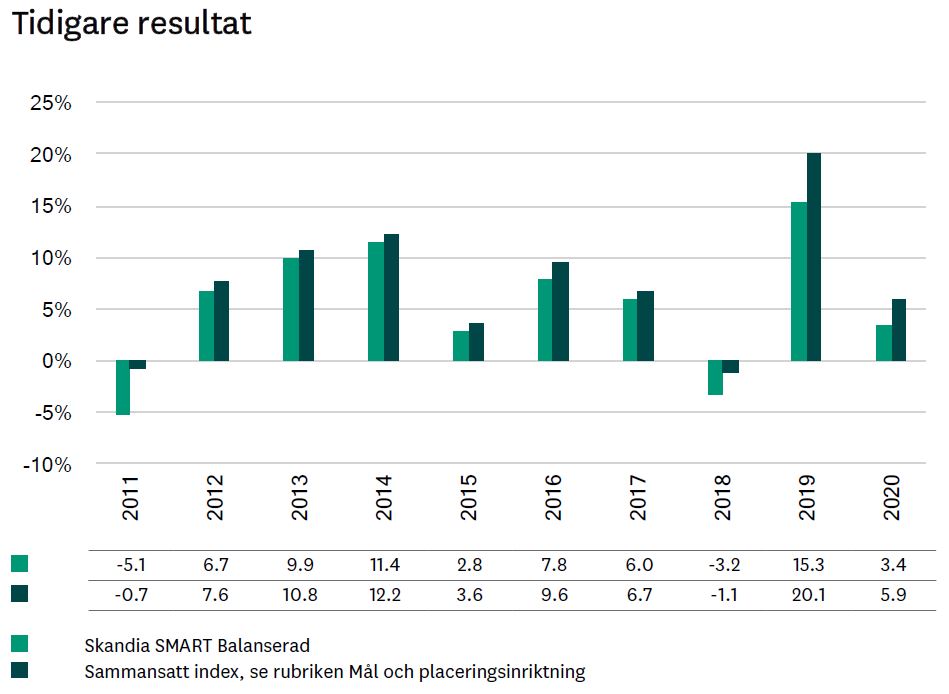

Fiaskot: 10 år av underavkastning

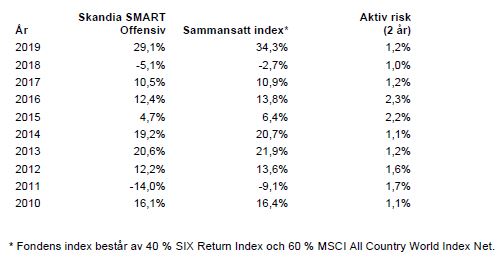

Även om vi normalt är försiktiga med att dra för stora växlar på historisk avkastning så uppvisar fonderna ett sällsynt dåligt resultat mot index: 10 år av underavkastning mot jämförelseindex för alla tre fonderna. Här nedan ser vi avkastningen för SMART Offensiv. En fond med 100% aktier som jämförs med ett index som också består av 100% aktier.

Den större fonden SMART Balanserad består typiskt av 60% aktier och 40% ränteplaceringar. Samma systematiska underavkastning uppvisas.

Tittar vi ännu längre bak i tiden ser vi att fonderna underpresterat 15 av de 16 senaste åren. Värt att komma ihåg är att fonderna presenteras med målet att ge 0,5% avkastning ÖVER respektive index EFTER avgifter.

Vi fick ett samtal med Annelie Enquist, Skandia Fonders VD.

Hur ser du på den här dåliga historiken?

– Vi jobbar aktivt löpande för att slå index och har bytt förvaltare ett par gånger sista åren. Vi har nu tagit in förvaltare från Nordea Stratega som uppvisat fem stjärnor på Morningstar. Om man presterar sämre än sitt index så behöver man agera löpande.

Det här imponerar inte på oss. Orsaken till den svaga avkastningen är sannolikt inte förvaltarnas skicklighet utan att det är ett orimligt mål att slå ett index med så pass hög avgift. Fonderna Nordea Stratega uppvisar för övrigt samma problematiska underavkastning mot index för sin rena aktiefond, något som vi anmärkt på utförligt här, så det är ingen bedrift att Skandias nya förvaltare har jobbat med Nordeas blandfonder tidigare. Att enstaka blandfonder i stallet fått höga fondbetyg beror sannolikt snarare på metodproblematik när blandfonder med t.ex. 70% aktier jämförs med andra fonder som har 60% aktier. Det blir naturligtvis lätt att se duktig ut i en sådan jämförelse.

Aktiv förvaltning som inte är så aktiv

Vi ställde oss frågan: hur kan fonder som presenteras som aktiva och dessutom med orden “Placeringar noga utvalda av våra kapitalförvaltare” konsekvent prestera ungefär lika dåligt mot index varje år?

Svaret är förmodligen att avgifterna äter upp lika mycket av avkastningen varje år och att fonderna inte är så aktiva som Skandia hävdar. Fonderna har c:a 1800 aktieinnehav. Dvs ungefär samma som sitt jämförelseindex. Normala aktivt förvaltade fonder har 40-100 innehav för att förvaltarna skall klara av att bevaka och analysera bolagen. När vi lusläser dokumentationen ser vi att den så kallade aktiva risken, eller hur mycket fondernas avkastning fladdrar runt sitt index, pendlat mellan 1,0-2,3% de senaste 10 åren och varit som lägst på senare tid. Detta är en bra bit under europeiska lagstiftarens rekommendation om minst 3% och alltså något som skulle flaggas som “closet index fund”. Ett annat ord för fonder som beter sig som passiva indexfonder men tar betalt som att de gör ett aktivt arbete.

Siffrorna påminner mycket om skandalen i Swedbank Robur som uppmärksammades i SVT och drevs på av Aktiespararna för några år sedan.

Annelie, hur skall ni kunna ge överavkastning med över tusen bolag i portföljen?

– Vår aktivitet består i att över- och undervikta tillgångsslag, sektorer och regioner. Inte att göra stockpicking. Det kan vi göra även om vi har många innehav.

Hur kommer det sig att aktiva risken är så låg?

– Trots stora avsteg från index så ger det inte utslag pga sektorallokeringen. En annan förklaring är att ränteplaceringar ger lägre aktiv risk. Det blir därför lite orättvisande att prata om 3%.

Det kan ligga något i Skandias svar. Vi är själva inte så förtjusta i att prata om aktiv risk eftersom aktivitet och avsteg från index inte i sig betyder att förvaltningen är bra. Om man till exempel ger konstant överavkastning mot index så blir ju den aktiva risken noll rent matematiskt. Eftersom vi inte heller har sett några bevis för att aktiv förvaltning tillför något värde så är vi i grunden mer upprörda över att man tar ut höga avgifter för att spela med kundernas pengar än över hur mycket man egentligen spelar. Däremot sticker det förstås ännu mer i ögonen när fonderna tar betalt för, och får det att låta som, att fondernas innehav är “noga utvalda” när strategin egentligen är mycket enklare än så.

Skandia SMART Offensiv sopas under mattan

Den uppmärksamma läsaren har redan noterat att aktiefonden Skandia SMART Offensiv saknat siffror för 2020 i figurerna ovan. Det beror på att fonden under hösten “sammanslagits” med en annan fond, Skandia Världen Sverige. Varför valde Skandia att göra det? Vår enkla misstanke är att Skandia vill sopa historiken under mattan. Siffror som smärtsamt tydligt visar att Skandias aktiva förvaltning varit ett fiasko. Skandia meddelade kunderna i ett brev som förklaring att avkastningen har “utretts” och att intresset är svagt bland spararna.

På ett effektivt sätt nämner man inte alls att fonden som sammanläggningen görs med är helt nystartad. Då är det ju egentligen inte fråga om en sammanslagning utan om ett namnbyte och bortstädning av historiken. Alla fina ord om att anamma hållbarhetskriterier i förvaltningen är enligt oss struntprat eftersom inget hindrar Skandia att behålla fonden, beklaga den dåliga historiken, gärna sänka avgiften och meddela att man ändrar sin strategi framåt. Vill vi verkligen ha en fondbransch som är malliga över fonder som råkat(?) prestera bra och väljer att sopa dålig historik under mattan?

Annelie, varför starta en ny fond och peta in gamla kunder?

– Vi vill starta hållbara fonder eftersom vi vill vara en hållbar aktör. Hur får vi till en bra sådan produkt? Vi var inte nöjda med Skandia SMART Offensiv. Den nya fonden har stock picking-perspektiv och runt 100 innehav.

Varför kunde ni inte bara ändra fondbestämmelserna så ni inte döljer den gamla avkastningen?

– Vi ville börja på ny kula då det är ny förvaltning.

Måste man starta ny fond för det?

– Nej, men det var en stor förändring i inriktning. Nya fonden är ren aktiefond, den gamla kunde ha inslag av räntor också.

Skandia: SMART-fonderna är inte smarta

Vad namnet “SMART” betyder har i alla år varit en gåta för oss. Och varför skrivs det med stora bokstäver? När vi frågade Annelie fick vi reda på hemligheten från namnändringen 2014: Skandia Multi Asset Return Target. Fonderna är alltså multi asset, dvs har flera olika tillgångsslag, och har ett return target på 0,5% över index. Att förkortningen råkar bli SMART är alltså en slump och betyder inte att fonderna på något sätt skall tolkas som smarta, enligt Annelie. Vän av ordning skulle då anmärka på att fondernas fullständiga namn alltså blir “Skandia Skandia Multi Asset Return Target Försiktig/Balanserad”.

Hur den här informationen har kunnat undgå oss är inte konstigt då vi inte kunde hitta ett spår av det på Skandias hemsida vid en sökning eller i någon av fondernas informationsblad eller årsredovisningar. En Google-sökning på de sista fyra åren ger noll träffar.

När vi frågade Annelie om detta fick vi dock en länk till en sida hos Skandia där det faktiskt står på ett ställe.

Vi föreslår att Skandia klipper bort ett “Skandia” i namnet och slopar det här med “Return Target” eftersom alla fonder har ett förvaltningsmål och det inte är något som är unikt för dessa fonder. Vad sägs om Skandia Multi Asset Försiktig/Balanserad så att kunderna kan se parallellen till Handelsbankens Multi Asset-fonder? För att ge Skandia en spark i baken skickar vi in en anmälan om vilseledande marknadsföring till Konsumentverket. De har ju tidigare tvingat Söderberg & Partners att byta namn på fonderna som tidigare hette Trygghet för att de inte var trygga. Då kanske inte dyra och dåliga fonder borde heta SMART heller?

Vad säger fiaskot om Skandias berömda traditionella förvaltning?

Annelie är noga med att poängtera, och det går att läsa sig till, att de skickliga förvaltarna av SMART-fonderna är samma som sköter Skandias enorma livportfölj, den traditionella förvaltningen. Vi är inte beredda att se det som beröm till SMART-fonderna utan blir snarare nyfikna på att granska den traditionella förvaltningen. Det får bli en annan gång.

Vad tycker vi att kunderna skall göra?

Oavsett hur SMART-fonderna har presterat så är de dyra. Genom att välja en blandning av Skandias globala indexfond Skandia Global Exponering och försiktig placering på en korträntefond som Skandia Kortränta eller sparkonto kan Skandias kunder skapa sin egna blandfond till en bråkdel av avgiften.

Vad tycker vi att Skandia skall göra?

Byt namn på fonderna, sänk avgifterna, redovisa avgifterna tydligare istället för att man måste gräva i en pdf-fil och hänvisa era kunder i första hand till era indexfonder.

*) Sedan januari 2021 har Skandia SMART Försiktig 30% aktier och en sänkt fondavgift på 0,75%.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.