FRÅGA: Jag har 500 000 på ett ISK i Avanza fördelade på 9 fonder. De har en risk från 1 till 6. Jag undrar dels om jag ska skala ner antalet fonder, dels hur jag ska ställa mig till vilken risknivå jag ska ha med tanke på min ålder som är 67 år. Tack på förhand!

SVAR: För det första rekommenderar vi i dagens ränteläge inte räntefonder alls och de med risknivå 1 är med säkerhet räntefonder. Den del av sparandet som du vill ha mer säkert är bättre att ha på ett sparkonto.

Även om du av någon anledning skulle vilja ha räntefonder ska du absolut inte ha dem i en ISK. Schablonbeskattningen där är låg i förhållande till den förväntade avkastningen på en aktiefond, men hög i förhållande till en räntefond där man inte kan räkna med någon avkastning alls.

För det andra tycker vi att det är helt onödigt med 9 fonder. Vi tycker att det räcker med en fond om du väljer rätt. Det finns inget egenvärde med flera fonder.

Vi tycker istället att du ska göra så här:

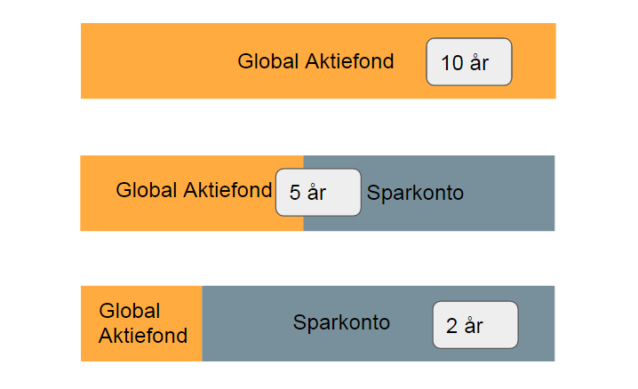

1. Välj fördelning mellan aktiefonder och sparkonto

Välj risknivån genom att fördela hur stor del av pengarna du ska ha i aktiefonder respektive på sparkonto. Vår tumregel är att pengar du inte inte tänkt använda på 10 år självklart ska vara i aktiefonder, pengar du ska använda inom ett par år bör vara på sparkonto och däremellan kan något mellanting vara lagom.

För dig som har gått i pension är detta antagligen inte en helt enkel fråga. För någon i din ålder beror detta på saker som hur mycket pension du får ut nu och i framtiden, hur din hälsa är, vad i livet du vill lägga pengar på, om din huvudtanke är att leva upp pengarna eller om du vill lämna efter dig någonting att ärva så småningom.

En grov gissning utifrån det du skriver är att ca hälften i aktiefonder skulle motsvara den risknivå du har idag, men vi kan ha ganska fel där och det är inte säkert att den risknivå du har idag är bra.

2. Billig global aktiefond via ISK

För den del du ska ha i aktiefonder rekommenderar vi en fond – den billigaste globala aktiefond du kan hitta. Detta kan du få hjälp med i vår Fondguide. Just nu rekommenderar vi Länsförsäkringar Global Index.

3. Sparkonto

Resterande pengar sätter du helt enkelt in på ett sparkonto. Här ska du i stort sett inte räkna med någon avkastning alls, men till skillnad från om du har räntefonder på en ISK så bör du åtminstone inte förlora pengar på det. Om du tycker att det är värt besväret att jaga några hundralappar per år kan du försöka hitta en bank som erbjuder något bättre ränta än storbankerna. Här skriver vi vad du ska tänka på i val av sparkonto.

Lycka till!

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.