FRÅGA: Hej! Jag har hittat er websida eftersom jag håller på att “städa”mitt svenska konto på Swedbank. Jag är svensk men har bott utomlands i mer än 5 år (jag är inte folkbokförd i Sverige). Troligtvis kommer jag inte att flytta tillbaks till Sverige på rätt så många år till. Dock vill jag gärna ha kvar mitt konto. Jag har rätt så mycket pengar på kontot: en del på ISK (Robur Ny Teknik, Stiftelsefond, Transition Glob), en del i fonder utanför ISK (Eth Obligation, Kinafond, Småbolag Europa, Ny Teknik) och en del på sparkonto (som jag gärna vill ha kvar för oväntade utgifter). Jag planerar inte att använda pengarna i fonderna de närmaste 10 åren.

Jag vet att jag gör det för komplicerat (jag har för många fonder…), jag har läst er blogg och vet att ni föreslår att lägga alla pengar i en global index fond med låg avgift. Jag håller helt med, men har några frågor (som jag inte har hittat svar på på websidan):

Ar det alltid bäst att välja fond med lägst avgift? Till exempel Swedbank Robor Access Global och Swedbank Robor Ny Teknik: Ny Teknik har mycket högre avgift (1.25%) men har haft en utveckling av 316% de senaste 5 åren medan Access Global har mycket lägre avgift (0.2%) men en utveckling pa 75% de senaste 5 åren (siffrorna kommer från Swedbanken, mina egna siffror ser lite annorlunda ut). Om skillnaden i utvecklingen är så pass mycket, gäller då fortfarande samma mantra att investera i fond med lägst avgift? (Jag vet att risken är högre med Ny Teknik fonden jämfört med Access Global, det gör mig inget eftersom jag planerar inte att använda pengarna på ganska länge)

Tack så mycket på svar!

SVAR: För fem år sedan hade det med facit i hand varit bättre att köpa Ny Teknik-fonden. Problemet är att det är de senaste åren och inte de kommande åren och att det är med facit i hand. Det hade också varit bra att köpa just de vinnande trisslotterna eller att spela på att Leicester vann Premier Leage säsongen 2015/2016*.

Teknikaktier har gått bra de senaste åren och fick en rejäl bost av att vi fick en pandemi. Tekniksektorn fick ett lyft av ökad näthandel och distansarbete. De kommande fem åren kan det lika gärna vara någon annan sektor som går bra. 2001 hade vi en IT-bubbla där den som satsat på teknikaktier förlorade en väldigt stor del av pengarna. Det känns intuitivt som att en fond eller sektor som har gått bra de senaste fem åren kommer att gå bättre även de kommande fem åren, men forskningen visar att det inte är så.

Vi hade nyligen en liknande läsarfråga där vi förklarar lite mer utförligt varför du inte ska betala extra för en fond som överpresterat. Vi har också skrivit ett inlägg som förklarar varför vi avråder från teknikfonder.

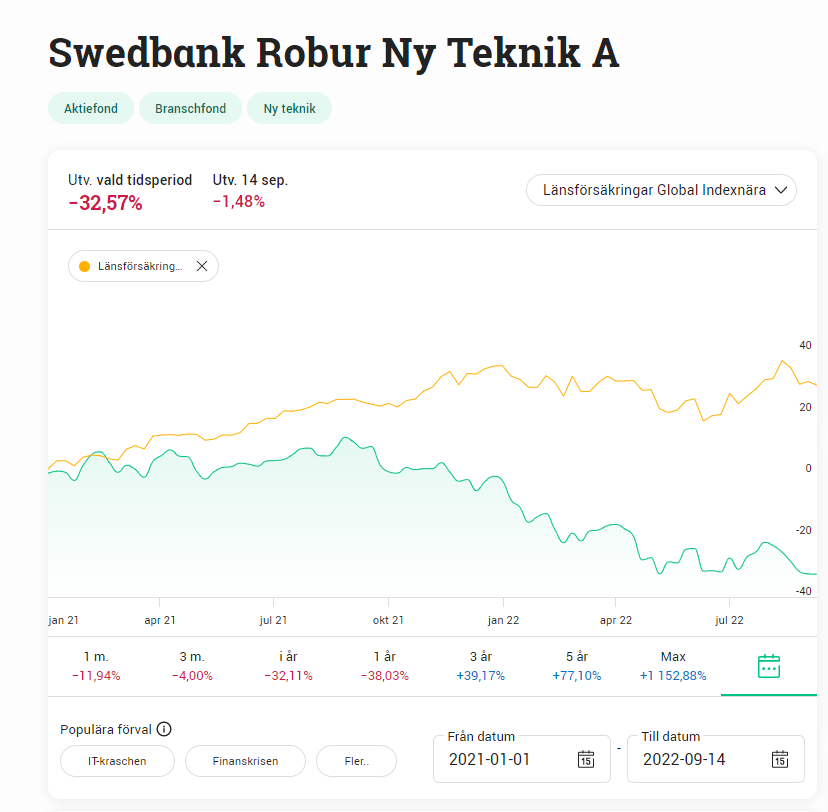

Uppdatering ett och ett halvt år senare

Uppdatering 2022-09-14. Så här har Swedbank Robur Ny Teknik gått jämfört med Länsförsäkringar Global Index sedan vi skrev det här inlägget.

Den här skillnaden är förstås en slump. På så kort tid som ett och ett halvt år hade teknikfonden nästan lika gärna kunnat gå bättre och tittar vi igen om ytterligare ett par år är det möjligt att den har gått bra igen. Vi är alltså medvetna om att det här är anekdotisk bevisföring som har i stort sett noll vetenskapligt värde, men vi kunde inte låta bli :). För dig som funderar på att köpa en fond som har gått bra historiskt tänker vi ändå att det kan vara bra att få ett konkret exempel på att det inte alltid är en bra strategi.

* För den som inte är fotbollsintresserad: Det här var en utav de större skrällarna i den moderna toppfotbollen de senaste åren och den som spelade på det före säsongen tjänade ordentligt med pengar.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.