FRÅGA: Just nu , inför de räntehöjningar som otvivelaktigt MÅSTE komma – kan ni då förklara varför inte binda räntan i 10 år a 3,1% istället för en årlig höjning a 1,5%-enheter upp till 7,5 % cirka.

Detta scenario bygger på att räntan de 8 följande åren (Handelsbankens 3 månadersränta jfr den 10-åriga a 3,1 %)

1,5% – 3% – 4,5 % – 6% – 7,5% – 7,5% – 7,5% – 7,5 %

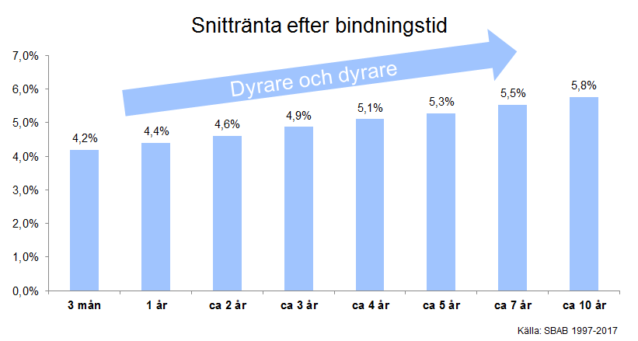

NUVARANDE 10-årsränta 3,1 %

TOTALKOSTNAD (accumulerad) per lånad miljon efter varje år

(jämförelsen är 10 årsränta a 3,1% LÅST JUST NU, dvs sist jag kollade)

år 1 (1,5 % ) 15.000 jfr 31.000 skillnad mellan kort & 10 års ränta + 16.000 kr

år 2 (3) 45.000 jfr 62.000 ” + 17.000 kr

år 3 (4,5) 105.000 jfr 93.000 ” – 8.000 kr <redan här blir det sämre – TOTALT>

år 4 (6) 165.000 jfr 124.000 ” – 41.000 kr

år 5 (7.5) 240.000 jfr 155.000 ” – 85.000 kr

år 6 (7,5) 305.000 jfr 186.000 ” – 129.000 kr

år 7 (7,5) 380.000 jfr 217.000 ” – 163.000 kr

år 8 (7.5) 455.000 jfr 248.000 ” – 207.000 kr

OM man nu vet eller tror sig veta att detta är ett sannolikt scenario , menar ni då att man likväl INTE bör låsa räntan ?

Bygger inte er “teori” på fortsatt låg ränta ?

SVAR: De långa räntorna är förhållandevis låga för att bankernas experter och diverse finansexperter som köper och säljer obligationer inte tror att räntorna kommer att gå upp så mycket på 10 år.

Vår teori bygger på att marknadens bedömning är den bästa och den är just nu att räntorna kommer att fortsätta att vara förhållandevis låga. Det betyder inte att vi är säkra på det, men det är det troligaste scenariot.

Om du vet något som dom inte vet och är övertygad om att räntorna kommer att gå upp mycket mer än de tror och du är tillräckligt säker på att du inte ska sälja din bostad under bindningstiden ska du så klart binda räntan.

Med all respekt för att du verkar ha tänkt och räknat så har jag väldigt svårt att se att du ska kunna så mycket om räntemarknader att du vet mer än den samlade expertisen och samtidigt känna ett behov att fråga oss om saken :)

Läs gärna mer här om varför vi menar att det inte är läge att binda räntan.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.