Efter att ha avslöjat fiffel hos de två största fondbusarna i pensionssystemet, Allra och Solidar, riktar vi nu blickarna mot den tredje största aktören, Monyx. I det här första inlägget förklarar vi varför vi valt att fokusera på dem, vilka ämnen vår kommande artikelserie kommer omfatta och att bolaget nu försöker sälja verksamheten efter vi börjat ställa frågor.

Allra ♡ Solidar ♡ Monyx

I slutet av 2016 började vi granska fondbolagen verksamma inom den statliga premiepensionen som lagt stora resurser på telefonförsäljning med syftet att slussa in spararna i bolagens egna fonder. Det vi hittade ledde till att vi kunde avslöja att Allra och Solidar genom mellanhänder mjölkat sina egna kunder på över en halv miljard kronor. Svaret från myndigheter blev polisanmälningar, sanktionsavgifter och, i Allras fall, åtal.

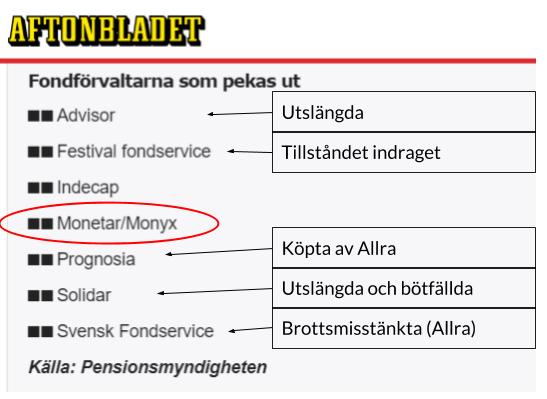

Medan rättvisan har sin gång fortsätter vi vårt grävande och tar avstamp i en artikel i Aftonbladet från 2012 där Pensionsmyndigheten pekar ut de fondförvaltare som anses vara särskilt frekventa på att lura sina kunder. På listan hittar vi även Monyx, som med sina 20 miljarder kronor och 125 000 kunder utgör den största utpekade aktören i premiepensionssystemet som fortfarande är igång. Ytterligare 10 miljarder förvaltas också i den privata världen utanför premiepensionen.

I våra avslöjanden av Allras och Solidars affärer kunde vi se en bolagsstruktur på Malta där företrädarna under 2016 samarbetade om att mjölka sina kunder. Ett liknande upplägg med fonderna Alphacore sattes sedan upp av Solidars och Monyx ägare 2017. Den här gången i Sverige, framför ögonen på Finansinspektionen.

Monyx-koncernen och de tre problemverksamheterna

Monyx ägs till 100% av det danska börsnoterade bolaget Newcap vars affärsidé de senaste åren i princip kretsat kring dessa tre delar:

- att erbjuda dyra fonder genom bolaget Monyx,

- att förvärva det hårt kritiserade säljbolaget Cerberus/iZave som verktyg för att lura in fler sparare till sina egna fonder och

- att erbjuda det hotelliknande konceptet Hjerta för små försäkringsrådgivare som mot en kostnad får hjälp med sin administration (och förhoppningsvis kan jaga in ännu fler kunder till fonderna).

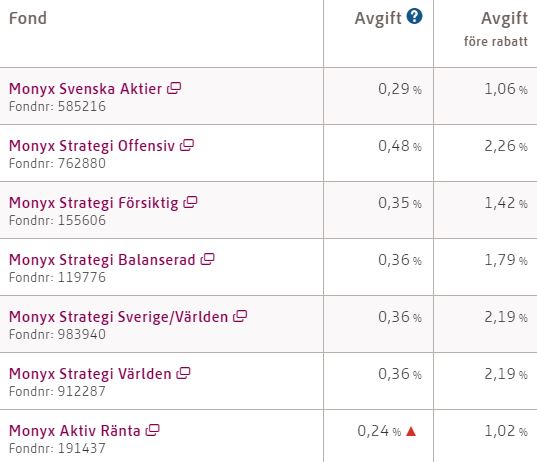

Monyx fonder bland de dyraste i branschen

Monyx fonder har bland branschens högsta avgifter på c:a 2% per år. Inom premiepensionen stävjar Pensionsmyndigheten den här typen av oskäliga avgifter genom ett avgiftstak på 0,89% och ett rabattsystem som trycker ned avgifterna med i snitt 70%. I tabellen nedan redovisas Monyx ordinarie avgifter och de rabatterade.

Skillnaden i avgifter för kunder som kommer in via premiepensionen är alltså ovanligt hög. Vid en genomgång av fondernas affärer sedan starten 2012 har vi identifierat systematiska försök att mjölka kunderna på pengar genom extra avgifter som verkar syfta till att kringgå rabattsystemet. Den faktiska avgiften för kunderna förefaller alltså vara högre än vad Pensionsmyndigheten menat.

Ägare till hårt kritiserade säljorganisationen Cerberus/iZave

Alla ekonomijournalister och oberoende finansexperter vi pratat med har varit samstämmiga i att rådgivningsbolaget Cerberus, som sedan bytte namn till iZave, var de mest problematiska säljarna i finansbranschen.

När Finansinspektionen knackat på, och kritiken var som värst, valde Monyx ägare att köpa verksamheten. Intressekonflikter, och fokuset på att flytta så många kunder som möjligt in i sina egna fonder, är en typisk signal på att konsumenter hamnar i kläm.

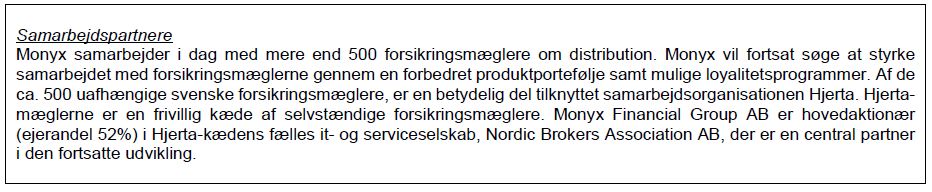

Hjerta och “lojalitetsprogram”

Med de dyra fonderna på plats har Monyx ägare fortsatt satsa på säljet. Eller som det så fint heter: “distributionen”. Utöver köpet av Cerberus/iZave har de försökt härma affärsmodellerna hos de notoriska säljarna Söderberg & Partners och Max Matthiessens genom att förvärva Hjerta som skulle bli det egna nätverket av försäkringsförmedlare. I sin egen årsredovisning benämner Monyx ägare detta som en distributionskanal som sysslar med “lojalitetsprogram”.

Newcaps årsredovisning 2015

Lojala mot Monyx alltså, inte mot kunderna. Det sedvanliga upprapandet av floskler gör oss än mer misstänksamma.

Monyx vill inte svara på frågor

Den 27 september 2018 kontaktade vi Monyx med frågor kring en serie suspekta affärsupplägg som vi identifierat. En vecka senare svarade bolaget genom att publicera en text på sin hemsida. När vi ställde följdfrågor var bolaget inte intresserat av att svara med hänvisning till att Småspararguiden anses vara konkurrenter och att vi ger “rådgivning inom fonder”. Den här reaktionen är identisk med den vi fick under granskningen av Solidar.

…utan säljer verksamheten istället

Ett par månader efter att vi börjat ställa frågor nås vi av nyheten att hela Monyx fondverksamhet planeras att säljas till East Capital. Köparna gjorde ett liknande förvärv när de övertog skitfonderna Zensum. Vi frågade därför East Capital om ämnena vi kommer ta upp i kommande artiklar men fick en hänvisning till det generiska pressmeddelandet. Det verkar som att inte de heller vill svara på frågor.

Våra kommande artiklar

Det här inlägget syftar till att vara en introduktion till varför vi granskar Monyx-sfären. De suspekta affärerna vi hittills hittat, och som vi planerar att redogöra för, är följande:

- Mjölkning av egna fonder genom prestationsavgifter, distributionsavgifter och oskäliga transaktionsavgifter via SEB

- Samarbetet med Solidar genom Alphacore-fonderna

- Förvärvet av iZave, affärer med bolag inom samma koncern samt Swedbanks Luxemburg-plattform.

- Branschorganisationen Insuresecs avstängning av säljare

Prenumerera på vårt nyhetsbrev för att få en notis när vi publicerar nästa inlägg.

Vill du hjälpa oss syna finansbuset?

Vi arbetar löpande med att få svar på frågor, intervjua källor och nagelfara dokument. Har du tips som rör finansbusar är du välkommen att höra av dig anonymt till Patrick på 0739-373090 eller patrick@smaspararguiden.se. Slå #31# före numret för att få hemligt nummer eller använd krypterad mail, t.ex. protonmail.com. Trots amatörjournalismen har vi utgivningsbevis och utlovar källskydd.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.