Bostäder och lån

Bolån

Hur göra: Förhandla din ränta

Bolån är en av få saker du faktiskt kan pruta på i Sverige. Och beloppen är alldeles för höga för att bara ta första bästa bank. Se över ditt bolån med ett eller ett par års mellanrum och byt bank om du får bättre ränta. Begär du ut ditt amorteringsunderlag från banken så kan du få rabatt utan att behöva pruta.

I den här artikeln har vi samlat våra bästa tips för att förhandla och jämföra bolån.

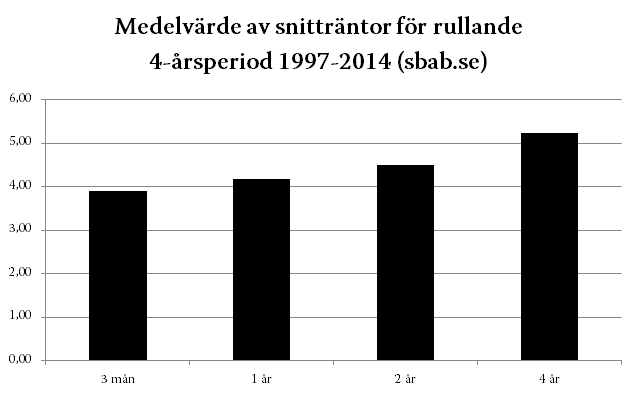

Hur göra: rörlig ränta bäst i genomsnitt

Bunden ränta är en försäkring som ger dig lite mer tid att anpassa ekonomin om räntan går upp oväntat mycket. Rörlig ränta är billigare i genomsnitt. Det beror på att bankerna sätter den bundna räntan efter vad de tror att den rörliga räntan kommer att vara under bindningstiden och sedan lägger på en marginal.

Tänk också på att det kan bli dyrt om du behöver flytta innan bindningstiden har gått ut.

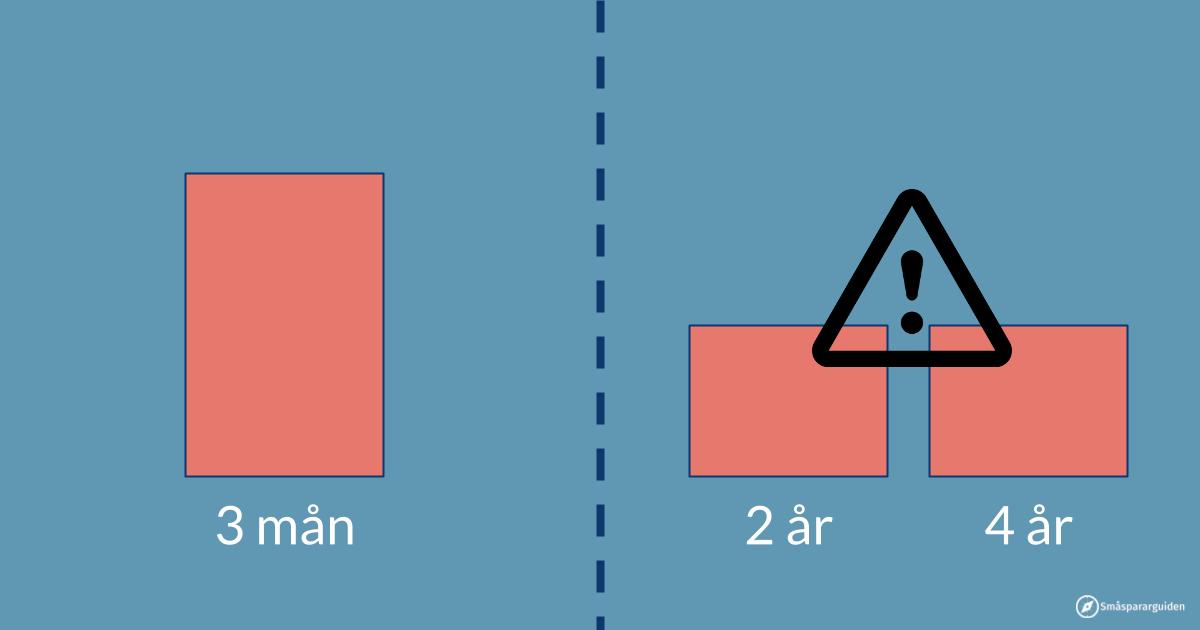

Hur göra: Bind inte på olika tider

Många bankekonomer rekommenderar att dela upp lånet och binda det på olika löptider för att sprida risken. Problemet är att när halva lånet löper ut kan du inte byta bank. Det ökar risken för att banken ger dig en dålig ränta.

Om du ska binda räntan – bind allt på samma löptid. Exempel och längre förklaring finns i den här artikeln.

Hur göra: amortera/låna lagom mycket

Vi rekommenderar att ha lagom mycket lån – oftast mellan 50% och 75% av bostadens värde. Läs mer.

- Att köpa en bostad där du måste låna mer än 75% är farligt (se “Köpa bostad” nedan). Faller bostadspriserna och du måste flytta kan du hamna i att du har kvar skulder, men ingen bostad.

- Att vara helt skuldfri låter bra, men är det sällan. Du låser in pengarna i bostaden och på riktigt lång sikt ger aktiemarknaden troligen mer än vad du betalar i ränta på lånet.

Köpa och äga bostad

Bostadspriser kan gå ner

Bostadspriser kan gå både upp och ner. I Sverige har bostadspriserna ökat enormt sedan 90-talskrisen, men tittar vi historiskt och internationellt är det ett undantag och inte en regel.

Räkna med att värdet på din bostad kan gå ner 20% och räkna med att bostadspriserna på riktigt lång sikt ökar ungefär med inflationen.

Köpa bostad

När du köper bostad hanterar du fantasibelopp du annars inte ser röken av och ett fel beslut kan kosta dig hundratusentals kronor. Akta dig för den psykologiska effekten att hundratusen kronor känns som småpengar i sammanhanget. Köper du en bostad som andra också tycker är värd mer får du tillbaka pengarna när du säljer, men du får inte tillbaka pengar du betalat i överpris, flyttkostnader eller kostnader för löpande underhåll.

Vi har samlat de 7 vanligaste misstagen vid bostadsköp i den här artikeln.

Bostadsrätt

Köpa bostadsrätt

Bostadsrätt är en speciell konstruktion där en väsentlig del av kostnader, lån och ansvar går via bostadsrättsföreningen, men drabbar dig i slutändan. Ett första steg är att räkna in din andel av föreningens lån när du jämför pris.

Läs den här artikeln innan du köper en bostadsrätt.

Sänk föreningens lån

Bostadsrättsföreningen har oftast också lån – som du betalar via månadsavgiften. Förhandlingarna sköts ofta av stressade amatörer i styrelsen och det kan därför finnas mycket pengar att spara.

I den här artikeln tipsar vi om hur ni kan förhandla föreningens lån själva eller hur ni tar hjälp.

Läs också

Rätt juridiska dokument

Utan rätt juridiska dokument kan en personlig katastrof i form av död eller skilsmässa också lätt bli en ekonomisk katastrof.

Se vår sida för juridiska dokument och se om du/ni behöver testamente, samboavtal eller äktenskapsförord.

Annat sparande

Funderar du på om amortering är bästa sättet att spara pengar? Eller på vad du kan göra med dina sparpengar om du inte köper en bostad för dem?

Läs våra viktigaste råd kring sparande eller testa vår sparguide.