Ingen gillar att betala mer än nödvändigt på sitt bolån men hur går man tillväga om man tycker att räntan är för hög? Vi intervjuades nyligen om saken i DN (bild på artikel) och berättar här lite utförligare hur vi tycker att man skall göra.

{kind=link}

Såhär går du tillväga för att sänka din ränta

1. Kontrollera nuläget

Vad har du för bolån idag? Är det ett eller flera? När löper de ut och vilka räntor har du? Har du någon rabatt mot bankens listränta? Har rabatten något utgångsdatum?

2. Jämför räntor

Kika på snitträntorna

Bankerna är tvungna att redovisa sina listräntor, dvs ordinarie pris. De är också tvungna att redovisa vilka snitträntor kunderna har fått. Här ser man alltså den faktiska ränta andra kunder har fått i snitt efter rabatter. En sammanställning över dessa räntor finns bland annat på sajten konsumenternas.se.

Kolla hos bankerna som visar räntor online

I dagsläget känner vi till SBAB, Landshypotek och Skandia som visar bolåneräntor öppet på sina hemsidor utifrån din belåningsgrad. Avanza och Nordnet erbjuder särskilt låga räntor men kräver också att du har ett stort sparkapital. Eftersom det oftast är bra att spara på dessa nätbanker är det ingen dålig ambition att försöka samla sparandet hos dem.

Undersök gruppavtal genom facket

Vissa fackliga organisationer har ibland särskilda erbjudanden tillsammans med banker där en framförhandlad ränta erbjuds alla medlemmar. Ofta är dessa räntor lägre än snitträntorna. Danske Bank har varit särskilt flitiga på att erbjuda detta.

3. Fråga så många banker du orkar

Kanske kan din nuvarande bank matcha det bästa erbjudandet du ser hos de andra bankerna? Då slipper både du och banken administrativt arbete med en flytt av lånet. Eller så är någon annan bank sugen på att ha dig som kund. Det är tyvärr svårt att säga generellt vilken bank som är billigast så det lönar sig att prata med flera.

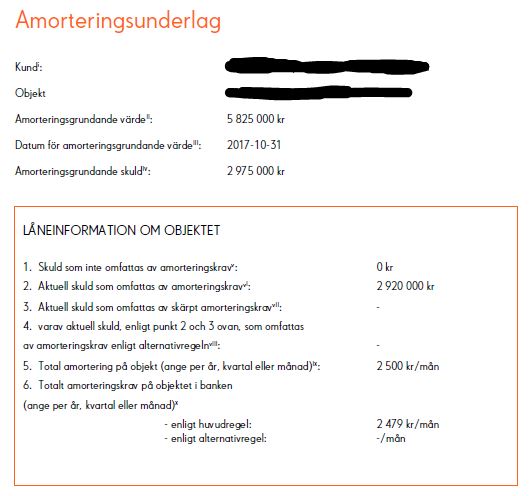

4. Beställ ditt amorteringsunderlag

För att flytta ett bolån från en bank till en annan behöver du kunna presentera ditt amorteringsunderlag. Det är ett dokument som beskriver villkoren för amortering, om det sker frivilligt eller enligt lagkravet. Förutom att dokumentet innehåller bra information för dig så skickar det också en signal till din nuvarande bank om att du är nära att flytta ditt bolån. Flertalet konsumenter har beskrivit hur det fått fart på banken som ringt upp och varit väldigt lyhörda för räntesänkningar.

Saker att tänka på när du förhandlar ränta

- Gå inte i fällan att flytta pensionssparandet till något dyrt

Storbankerna lockar ofta med lägre bolåneränta om du flyttar sparandet. Vi kan inte säga att det aldrig lönar sig att bli så kallad “helkund”, men bankerna är bra på att ta betalt så om du inte har full koll på allt du betalar och har räknat ordentligt bör du låta bli. Andra aktörer, som Avanza och Nordnet, har låga avgifter på sparandet. Då kan det snarare vara en fördel för dig att sänka både din bolåneränta OCH avgifterna i ditt sparande. - Var inte rädd för att skaffa en till bank

Förut hade man alla sina affärer hos en och samma bank. Numer finns små finansaktörer som valt att specialisera sig på en del av bankens tjänster. Var inte rädd för att ha bolånet hos en bank men dina kort och konton hos en annan. - Banken vill förmodligen att du binder räntan

Med bunden ränta är det mer sannolikt att du stannar kvar hos banken. Dessutom hamnar du i en dålig förhandlingsposition nästa gång du vill se över räntorna eftersom det finns straffavgifter för att häva lån (ränteskillnadsersättning). Ännu värre är att dela upp lånet och ha olika bindningstider. Då blir det ännu svårare att byta bank eftersom lånen löper ut vid olika tidpunkter. - Det är aldrig läge att binda räntan

Det borde inte vara ränteläget som avgör om du skall binda utan dina personliga förutsättningar att tåla höjda räntor i framtiden. Vi rekommenderar rörlig ränta för de allra flesta, men om du verkligen värderar att veta vad du betalar varje månad kan det vara värt den extra kostnaden. Det händer att banker har pangerbjudanden på bundna lån och det kan vara bra, men se till att jämför med andra bankers bundna lån så att du vet att det verkligen är ett pangerbjudande. - Var försiktig med försäkringar kopplade till bolånet

Det kan låta bra att halva lånet skrivs av om du eller din partner dör, men om du köper en sådan här försäkring av banken som ger dig bolån blir du också bunden till den banken. Blir någon av er sjuk kommer ni inte få en försäkring någon annanstans och då kan banken passa på att höja räntan. Välj därför livförsäkring hos ett annat försäkringsbolag istället eller gå via dina tjänstepensions efterlevandeskydd.

Låter det fortfarande krångligt? Ta hjälp av någon oberoende rådgivare!

2020-11-16: Lade till text om amorteringsunderlag

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.