Finansinspektionen har släppt en rapport med ett väntat och tydligt besked: produktförsäkringar är dyra, elektronikbutikerna tjänar mer på dem än vad kunderna gör, behovet av dem är litet och ofta behövs de inte alls.

Finansinspektionen sätter tonen

I augusti förra året berättade Finansinspektionen att de inlett en granskning av produktförsäkringsområdet. Redan i ansatsen sattes tonen: FI ska nu granska om så kallade produktförsäkringar innebär onödiga utgifter utan extra skydd för dig som kund.

Det var därför inte särskilt överraskande när rapporten från myndigheten nyss kom och bekräftade just det. Produktförsäkringar innebär onödiga utgifter och ger ibland inget extra skydd alls.

Försäkra bara det du inte har råd att förlora

Vi startade Småspararguiden med 10 budord där det nionde lyder: Försäkra bara det du inte har råd att förlora.

Sedan dess har vi skrivit och pratat om hur orimligt det är att försäkra elektronikprylar till ett värde av några tusenlappar samtidigt som du har tiotusentals kronor i buffert på ditt konto. Om en sak går sönder så köper du ju bara en ny. Och har du inte någon buffert alls är det viktigare att skaffa en sådan än att försäkra dammsugaren.

När jag häromåret klickade runt på Elgigantens hemsida hittade jag en fiffig handdammsugare för 529 kr. Så snart jag lagt den i varukorgen fick jag en popup som föreslog att jag skulle köpa en produktförsäkring på 12 månader för 159 kr.

Det här är ett bra exempel på hur orimligt det är att elektronikföretag uppmanar till dyra försäkringar och inte ser till kundens behov. Den kund som den försäkringen är bra för finns inte.

Myndighetsrapportens slutsatser

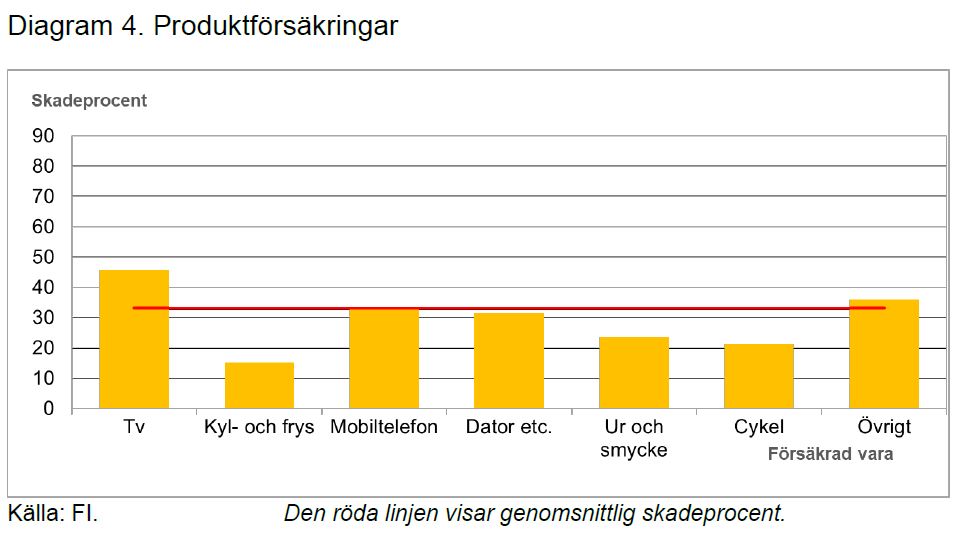

Finansinspektionen har studerat perioden 2019-2021 och sett att det sålts 2,7 miljoner försäkringar per år för totalt 4,1 miljarder kronor. Produktförsäkringar för mobiltelefoner utgör hela 75% av hela marknaden medan resten utgörs av TV-apparater, kyl/frys, datorer, ur/smycken, cyklar och övrigt.

I genomsnitt är skadeprocenten 33%. Kunderna får alltså i snitt tillbaka en tredjedel av kostnaden för sin försäkring när sakerna går sönder. I exemplet ovan med handdammsugaren har kunder alltså betalat 159 kronor och i snitt i försäkringspremie och fått tillbaka 53 kronor för att de gått sönder. Ungefär 100 kronor har gått till handlaren, Elgiganten i mitt exempel, och resterande 6 kronor till försäkringsbolaget. Bäst valuta för pengarna har försäkringar för TV haft med 46% skadeprocent. Sämst har det varit för kyl och frys med 15%.

Dessa siffror skall sättas i relation till att en hemförsäkring i snitt betalar tillbaka 55%, en villaförsäkring 72% och en bilförsäkring 66%. Produktförsäkringar är alltså inte bara onödiga, de är också väldigt överprissatta.

Myndigheten varnar också för att du inte kan få ersättning ur två försäkringar samtidigt för samma sak. Om du har tecknat en allriskförsäkring som ett tillägg till din hemförsäkring kan du få ersättning ur den om en pryl går sönder. Har du också köpt en produktförsäkring så uteblir den försäkringen. Det förekommer alltså att folk köper produktförsäkringar helt i onödan. De skulle kunna få samma ersättning från hemförsäkringen som de redan betalat för.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.