Kerstin blev lurad av en “rådgivare” men tog Småspararguidens hjälp för att ta fajten. I TV4 Nyheterna berättar hon hur det gick till och vi skickar ytterligare kängor till skojarna i branschen.

Från telefonsamtal till “snabb affär”

Kerstin Ankerst blev i somras uppringd av finanssäljare på Spargruppen som bjöd in till möte för att ge råd om placering av pensionspengar. På första mötet berättade Kerstin att hon ville ha låg risk i sitt sparande. Hon blev istället rekommenderad en dyr blandfond och ett komplext räntebevis som saknade kapitalskydd, dvs pengarna kan i värsta fall gå helt förlorade. När Kerstin uttryckte oro fick hon från säljaren höra det upprepade mantrat “med mig kan du känna dig trygg”. På möte nummer två presenterades dokumentationen och då var det plötsligt bråttom. Med Kerstins egna ord:

Kerstin Ankerst blev i somras uppringd av finanssäljare på Spargruppen som bjöd in till möte för att ge råd om placering av pensionspengar. På första mötet berättade Kerstin att hon ville ha låg risk i sitt sparande. Hon blev istället rekommenderad en dyr blandfond och ett komplext räntebevis som saknade kapitalskydd, dvs pengarna kan i värsta fall gå helt förlorade. När Kerstin uttryckte oro fick hon från säljaren höra det upprepade mantrat “med mig kan du känna dig trygg”. På möte nummer två presenterades dokumentationen och då var det plötsligt bråttom. Med Kerstins egna ord:

Här började allt gå snett. I rasande fart delades dokumenten ut för underskrift. Jag blev något överrumplad och fundersam, men tänkte – absolut okunnig som jag var – att detta var den gängse ordningen, mer eller mindre en formalitet efter den genomgångna intervjun. På något sätt upplevde jag ändå att ALLT SKEDDE ALLDELES FÖR SNABBT, men hade inte riktigt tid på mig att för mig själv formulera hur/varför. Frågan är om det verkligen var mitt beslut, om det var rådgivning eller ett enda långt försök att övertyga mig om alla fördelar tills jag låtit mig övertalas/övertygas.

När Kerstin kom hem efter mötet läste hon igenom dokumenten i lugn och ro:

När jag hemma noggrant börjar läsa igenom all utdelad information, besannas med råge mina dunkelt upplevda farhågor. Med facit i hand inser jag, att jag borde ha blivit mer misstänksam mot de glädjebudskap och den positiva anda som dominerade rådgivningen. Samtidigt bidrog detta till en trevlig samvaro. MEN – varför fick jag inte ett par dagar på mig att läsa igenom all information/tänka efter och först därefter återkomma för underskrift?

Småspararguidens artikel och second opinion

Säljbolaget Spargruppen agerade rådgivare för den strukturerade produkten men är i själva verket ett så kallat anknutet ombud till bolaget Svensk Värdepappersservice som i sin tur är systerbolag till Strukturinvest som tillverkat den strukturerade produkten. När Kerstin började söka på nätet för att läsa på om bolagen fick hon som tredje sökträff upp en artikel på Småspararguiden.se där en annan pensionär hamnat i en liknande situation.

Kerstin tog kontakt med oss för en second opinion där vi förklarade hur strukturerade produkter fungerar och vi gick igenom dokumentationen från hennes möte med säljaren. När vi såg att dokumentationen inte stämde överens med det Kerstin sagt på mötet kom vi fram till att det var läge att ta fajten.

Ta fajten mot oseriösa bolag, så gör du

Det är vanligt att sparare blir kontaktade av oseriösa säljare. Det är tyvärr också vanligt att sparare blir inlurade i dåligt sparande. Det är lätt att känna skam efteråt när man förstår att man blivit lurad och kanske vill man bara bara glömma affären genom att låta den rinna ut i sanden. Det finns dock en väg för att få upprättelse. Konsumenteras.se har sammanfattat stegen i en bra artikel.

- Kontakta din rådgivare

- Kontakta klagomålsansvarig på bolaget

- Anmäl fallet till Allmänna reklamationsnämnden (ARN)

- Domstol

- Ansvarsförsäkring hos bolag som slutat sin verksamhet

Kom ihåg att inte vänta oskäligt länge! Samtidigt är preskriptionstiden 10 år, vilket betyder att det sällan är försent att undersöka möjligheterna! Om du behöver hjälp kan du kontakta Konsumentverkets utmärkta tjänst Hallå Konsument!. Om du behöver ytterligare stöd hänvisar vi till oberoende rådgivare som oss eller någon annan.

Kerstin fick rätt redan i steg 2

Med ovanstående lista och relevanta lagparagrafer i sin hand kontaktade Kerstin klagomålsansvarig hos Spargruppen. Bolaget gav med sig och gav tillbaka investerat belopp inklusive de avgifter som tagits ut.

Höga avgifter och intressekonflikter driver säljare att rekommendera skräp

Trots Kerstins önskemål om att ersätta sitt sparkonto med något annat som var låg risk och trots att hon inte har någon erfarenhet av komplicerade finansiella instrument blev hon rekommenderad ett sparande i en strukturerad produkt, ett räntebevis utan kapitalskydd. Bland dokumenten som Kerstin inte fick tid att läsa igenom kunde vi i efterhand konstatera att följande stod att läsa:

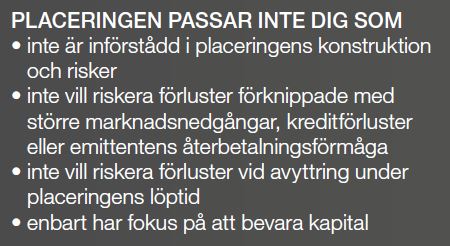

Kerstin förstod varken placeringens konstruktion eller vilka risker som fanns. Trots det insisterade rådgivaren på att placeringen var rätt för henne.

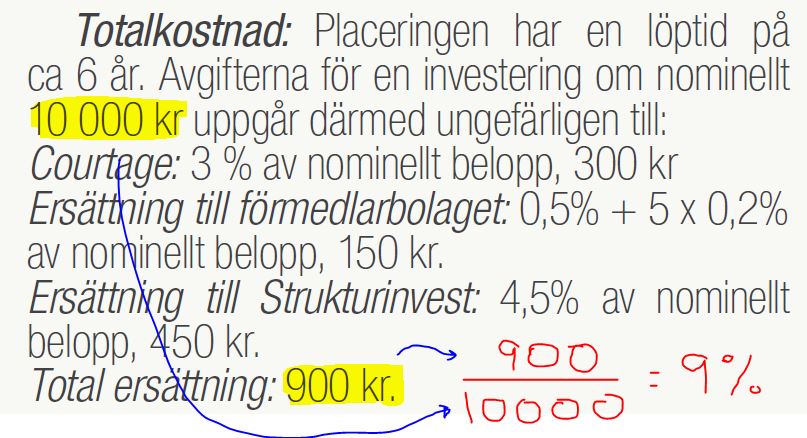

Varför blir det såhär? Vår enkla förklaring är intressekonflikter. Strukturerade produkter är bland det dyraste sparandet som finns och produkterna är så pass problematiska att Finansinspektionen ägnat särskilda insatser för att belysa det. Kerstins räntebevis är ett typiskt exempel. Bland det finstilta kunde vi utläsa en avgift på 9%. Efter en investering på t.ex. 1 miljon kronor tjänar alltså aktörerna 90 000 kr tillsammans.

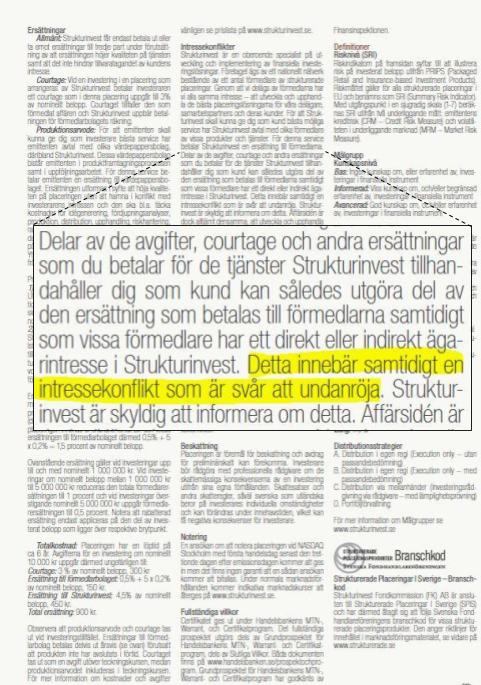

Att det är en fråga om intressekonflikter blir ganska uppenbart när förmedlaren tjänar mer pengar på att sälja dyrt sparande än billigt. Enligt reglerna måste bolagen informera om detta och det gör de i det finstilta som Kerstin tog del av i efterhand:

TV4 tog upp fallet

Fredag 19 oktober i 19:00-nyheterna sände TV4 ett reportage om Kerstins fajt. Du kan se inslaget här: https://www.tv4.se/nyheterna/klipp/kerstin-tog-strid-med-pensionsbolag-11795794

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.