Det går en trend i finansbranschen att kunderna efterfrågar lägre avgifter. Nya lagkrav gör det också krångligare att driva pensionsbolag. Det här innebär att bolagen söker stordriftsfördelar. Vår spaning är att det finns på tok för många aktörer som gör samma sak. Därför kom det inte som någon överraskning att pensionsbolaget Brummer Life, som ägs av hedgefondgruppen Brummer & Partners, nu ger upp att driva bolaget i egen regi och flyttar in kunderna till pensionsbolaget SPP.

Vad har hänt?

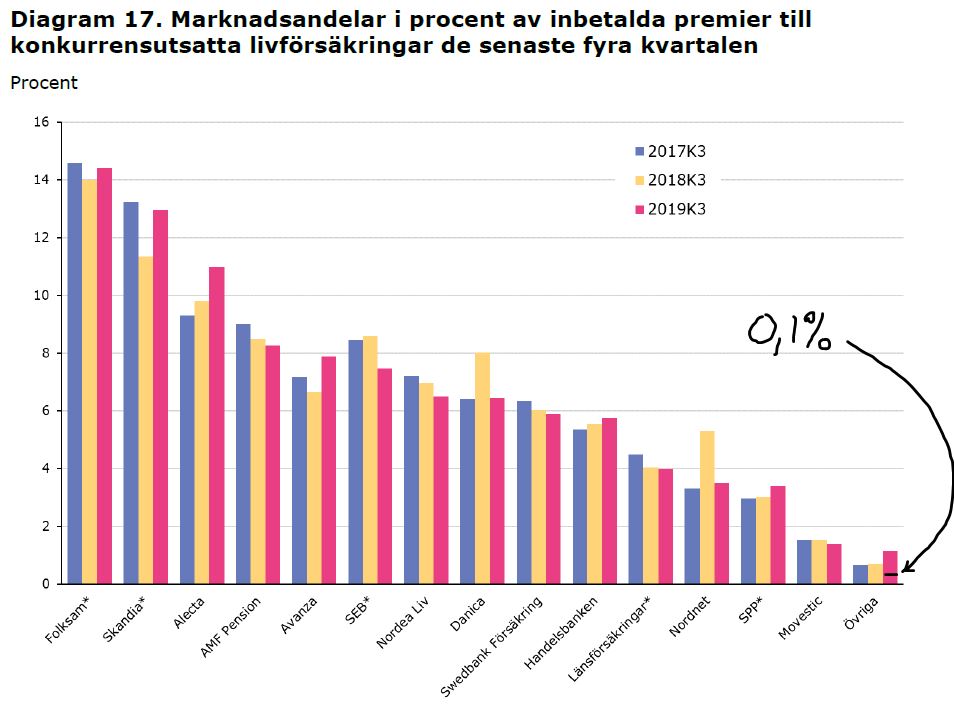

Brummer & Partners egna pensionsbolag Brummer Life lägger ned sin pensionsförsäkringsverksamhet och flyttar sina 9000 kunder till SPP:s plattform. Erbjudandet skall fortfarande finnas kvar men SPP kommer sköta driften. Något som kan beskrivas som en win-win-win. Affären är inte helt spikad än eftersom Finansinspektionen måste ge sitt godkännande först. Det lär nog inte vara några hinder eftersom Brummer varit en av branschens minsta aktörer med runda slängar haft någon futtig promille av svenskarnas pensionssparande. Enligt uppgifter till branschtidningen Pensionsnyheterna har SPP inte betalat en krona för överlåtelsen.

Vad innebär det här för kunderna?

Du som kund kan jubla åt en lägre kapitalavgift från upp till höga 0,65% ned till 0,25%. I övrigt skall inget annat påverkas. Värt att komma ihåg är att det fortfarande går att bli av med avgiften helt genom att flytta sitt sparande till någon aktör som inte tar ut den här typen av avgifter, som till exempel Nordnet eller Avanza. Där kommer man såklart inte längre åt de hedgefonder och gratis indexfonder som är det unika med Brummers erbjudande.

Brummer Lifes roll på marknaden

Brummer Life har länge varit en liten uppstickare som drivit på för bättre transparens och fri flytträtt bland tjänstepensioner på marknaden utanför kollektivavtalen. Brummer Life har förespråkat en stor andel billiga indexfonder blandat med aktiv förvaltning i deras egna dyra och komplicerade hedgefonder. Vi gillar det första, men har svårt för det andra.

Vi tycker att Brummer Lifes viktigaste avtryck är i konsumentskyddsfrågor, utvecklingen av tydliga värdebesked och en unik affärsmodell helt fri från provisioner där man inte hymlar med att man vill sälja sina egna fonder. Man kallar till exempel sina säljare för säljare och inte för rådgivare.

Vi gillar den tydliga ställningen Brummer Life har haft i frågan om flytträtt och VD Helena Palmgrens uthålliga arbete med att ifrågasätta den gamla strukturen. Enligt Svensk försäkrings branschstatistik flyttade kunder in mer pengar till Brummer Life än det flyttade ut under år 2016. Från 2017 har det varit tvärt om. Den generösa hållningen har lett till att 500 Mkr har flyttats ut från bolaget medan bara 300 Mkr har flyttats in sedan dess. Naturligtvis var inte det hållbart i längden.

Vi frågebombar Brummer & Partners

Eftersom vi hade fler frågor än vad som hanterades i pressmeddelandet fick vi ett samtal med Brummer & Partners kommunikationschef, Johanna Hoffstedt:

- Kommer bolaget Brummer Life finnas kvar?

– Nej. Försäkringsbolaget upphör men Brummer & Partners försäkringserbjudande finns kvar och är intakt. Fabriken bakom byts ut. - Kommer Helena Palmgren vara kvar? I vilken roll då?

– Helena är anställd i bolaget som upphör. Hur Helena kommer att fortsätta är inte bestämt, men att hon gjort ett enastående arbete och är ett verkligt proffs är tveklöst. - Kommer pensionssäljarna vara kvar? I vilken roll då?

– Deras anställningar i Brummer Life Försäkringsaktiebolag upphör och hur de kommer att fortsätta är ännu oklart. Brummer Life-teamet är en unik samling individer med kombinationen av gedigen kompetens och en drivkraft utöver det vanliga. - Påverkar detta ert kampanj- och PR-arbete i flytträttsfrågan mm?

– Nej! Det här framtidssäkrar erbjudandet som är en plattform för fonder och fri flytträtt. - Kommer ni fortfarande aktivt sälja in pensionslösningen genom uppsökande sälj mot företag?

– Ja. - Kommer indexfonderna fortfarande vara gratis?

– Vår ambition är att utbudet och prislistan av indexfonder ska bestå vilket delvis är reglerat i vårt avtal med SPP. - Om ni inte får kapitalavgifter så kommer ni gå back på indexfonderna. Hur tänker ni kring det?

– Det blir SPP som avtalar med indexfonderna, men som sagt utbudet och prislistan kommer sannolikt att bestå. Vi tror fortsatt på mervärdet i en kombination av våra hedgefonder med rabatterade utvalda indexfonder. - Kommer värdebeskeden skickas med SPP eller Brummer som avsändare?

– Här saknas detaljerna, vi har inte bestämt detta. - Är era prisbelönta värdebesked fortfarande en del av erbjudandet?

– Ja, och vår kundwebb ifrån vilken man kan följa sin portfölj i realtid finns kvar. - Vad kommer SPP ha för kapitalavgifter?

– 0,25% rakt av. - Kommer riskförsäkringarna fortfarande gå via Bliwa och fortfarande vara utan påslag?

– Det kommer ske en överlåtelse från Bliwa till SPP där villkoren är desamma. - Gör försäkringskunderna sina fondval, förmånstagarval och efterlevandeinställningar på spp.se?

– Fondvalen görs via brummer.se, men vi jobbar på att kunna ta hand om resten också. - Hur kommer kunderna känna igen sin pensionsförsäkring på minpension.se? Står det “Tjänstepension SPP” eller “Tjänstepension Brummer Life”?

– Förmodligen kommer det stå SPP.

Patricks roll på Brummer

För transparensens skull vill jag vara tydlig med att jag har jobbat i sju år på Brummer innan jag gick till Finansinspektionen och startade Småspararguiden. Jag känner därför många som jobbar på Brummer och skulle lätt kunna misstänkas favorisera bolagets produkter och tjänster. Faktum är att jag och mina kollegor på Småspararguiden avråder alla småsparare att investera i bolagets fonder eftersom de är dyra och komplicerade. Det var under mina år på Brummer som jag fick upp ögonen för hur höga avgifterna kunde vara i branschen och hur otydligt det var. Det tog mig till exempel 4 år att inse att det fanns en kapitalavgift på min tjänstepension utöver fondavgiften. Min tjänstepension har jag därför redan flyttat från Brummer Life.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.