Förra året listade vi de fem bästa och de fem värsta fonderna i ppm-systemet. I år inledde vi säsongen först med att utvärdera hur det gått för fonderna under året för att sedan tillsammans med Expressen publicera 2018 års lista på de fem värsta skitfonderna. För att inte bara vara gnällspikar som skriver om allt som är dåligt kommer nu listan på de bästa fonderna i år. En sammanfattning av inlägget publicerades också samtidigt i Expressen.

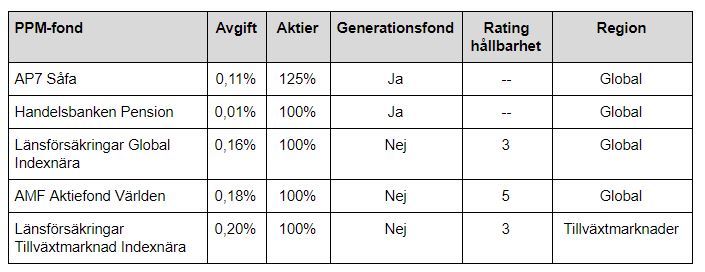

1. AP7 Såfa – för dig som vill ha mycket pension

Det här är fonden som alla passiva sparare ligger i. Det kan låta som en slasktratt, men vi tycker att det är den bästa fonden och att det inte är fel att stanna kvar. Det som utmärker fonden är följande:

Det här är fonden som alla passiva sparare ligger i. Det kan låta som en slasktratt, men vi tycker att det är den bästa fonden och att det inte är fel att stanna kvar. Det som utmärker fonden är följande:

- Mycket aktier för unga sparare. Fonden har en så kallad hävstång som innebär att fonden lånar 25 kr för varje 100-lapp som investerats. Alla under 55 år får 125% aktier. Eftersom premiepensionen är ett komplement till den mesiga inkomstpensionen motiverar det ett extra svängutrymme.

- Pengarna satsas globalt för bästa riskspridning.

- Automatisk nedvarvning för den som inte vill engagera sig. När du fyller 55 år börjar fonden sakta smyga in försiktigare innehav år efter år så att risken tas ned i takt med att det blir dags att ta ut pengarna. Detta kallas för generationsfond.

- Superlåg avgift på 0,11%

Här finns ett inlägg där vi berättar mer om AP7 Såfa.

2. Handelsbanken Pension XX – för dig som gillar billigt

![]() Handelsbanken erbjuder fonderna Handelsbanken Pension 60, Handelsbanken Pension 70, osv som har mycket gemensamt med AP7 Såfa. Den väsentliga skillnaden är att Handelsbanken inte har hävstång och att de nästan är helt gratis. Bara 0,01% i avgift! Hävstången i AP7 Såfa har hittills gett riktigt bra avkastning, men i en så kallad sicksackmarknad där börsen pendlar upp och ned runt en stabil nivå är det här en dålig strategi. Vill man vara lite extra försiktig men fortfarande tycker om allt annat med statens förval så kan man välja någon av Handelsbankens superbilliga motsvarigheter. Om du t.ex. är född på 70-talet kan du välja Handelsbanken Pension 70 osv.

Handelsbanken erbjuder fonderna Handelsbanken Pension 60, Handelsbanken Pension 70, osv som har mycket gemensamt med AP7 Såfa. Den väsentliga skillnaden är att Handelsbanken inte har hävstång och att de nästan är helt gratis. Bara 0,01% i avgift! Hävstången i AP7 Såfa har hittills gett riktigt bra avkastning, men i en så kallad sicksackmarknad där börsen pendlar upp och ned runt en stabil nivå är det här en dålig strategi. Vill man vara lite extra försiktig men fortfarande tycker om allt annat med statens förval så kan man välja någon av Handelsbankens superbilliga motsvarigheter. Om du t.ex. är född på 70-talet kan du välja Handelsbanken Pension 70 osv.

3. Länsförsäkringar Global Index – för dig som varken gillar generationsfonder eller hävstång

Listans etta och tvåa är generationsfonder. Det betyder att de har maximalt med aktier tills du fyller 55 år ungefär och smyger sedan automatiskt in räntefonder allteftersom du blir äldre. Många personer har dock tillräckligt bra marginaler för att fortsätta spara fullt ut i aktier för att förvänta sig högre avkastning och då är det läge att se sig om för en aktiefond utan den här funktionen. Länsförsäkringar Global Index är vår allmänna rekommendation för det privata sparandet och finns även valbar i ppm-systemet. Avgift: 0,16%

Listans etta och tvåa är generationsfonder. Det betyder att de har maximalt med aktier tills du fyller 55 år ungefär och smyger sedan automatiskt in räntefonder allteftersom du blir äldre. Många personer har dock tillräckligt bra marginaler för att fortsätta spara fullt ut i aktier för att förvänta sig högre avkastning och då är det läge att se sig om för en aktiefond utan den här funktionen. Länsförsäkringar Global Index är vår allmänna rekommendation för det privata sparandet och finns även valbar i ppm-systemet. Avgift: 0,16%

4. AMF Aktiefond Världen – för dig som vill fokusera på hållbarhet

Hållbarhet är viktigt för många av oss. Tyvärr är det inte helt enkelt att jämföra etiska fonder, men vi tycker att Morningstar har gjort det bästa försöket. Den bästa, dvs billigaste, globalfonden med 5 av 5 hållbarhetsglobar hos Morningstar är AMF Aktiefond Världen. I övrigt är den lik Länsförsäkringars globalfond. Avgift: 0,18%

Hållbarhet är viktigt för många av oss. Tyvärr är det inte helt enkelt att jämföra etiska fonder, men vi tycker att Morningstar har gjort det bästa försöket. Den bästa, dvs billigaste, globalfonden med 5 av 5 hållbarhetsglobar hos Morningstar är AMF Aktiefond Världen. I övrigt är den lik Länsförsäkringars globalfond. Avgift: 0,18%

5. Länsförsäkringar Tillväxtmarknad Index – för dig som vill krydda

Vill man sprida sina pengar ännu mer än en vanlig aktiefond så kan man krydda portföljen med en tillväxtmarknadsfond. Tillväxtmarknaderna är lite skakigare, men det finns skäl att tro att de ska öka mer i värde än mer etablerade marknader vilket är en anledning att investera där trots att avgiften är lite högre. Man kan också investera i dessa länder om man vill stödja den ekonomiska utvecklingen där (vi tar inte ställning till om det hjälper eller stjälper). Den billigaste tillväxtmarknadsfonden i PPM-systemet är Länsförsäkringar Tillväxtmarknad Index. Se detta som ett komplement till din portfölj så du inte lägger alla dina pengar i den här typen av fonder. Ungefär 10-15% brukar vara lagom. Avgift: 0,20%

Sammanfattning

Mer info om ditt orange kuvert och premiepensionen har vi samlat ihop här. Om du vill veta vilka fonder vi rekommenderar i ditt privata sparande har vi en finfin fondguide för det.

Mer info om ditt orange kuvert och premiepensionen har vi samlat ihop här. Om du vill veta vilka fonder vi rekommenderar i ditt privata sparande har vi en finfin fondguide för det.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.