[Uppdaterat 2022-06-11 efter beslut om höjd ålder för “pensionsärsskatt”]. Funderar du på att gå i pension tidigare än 65 år (numera 66 år)? Då kan det vara skattemässigt smart att ta ut ganska lite pension fram till det år du fyller 67 år och istället leva delvis på sparpengar de första åren. Effekten är dock tämligen liten.

Har du råd att gå i pension i förtid?

Den första frågan blir förstås om du har råd att gå i pension i förtid. Här är första steget att logga in på minpension.se, göra en prognos och se om du har råd. Gå till simulatorn eller uttagsplaneraren, se till att du har den tänkta pensionsåldern angiven och testa olika uttagsplaner för att få ett ungefärligt hum om hur det ser ut.

Ta ut lite pension i början?

Om du har både pension och ett betydande privat sparkapital kan det vara skattemässigt smart att leva i huvudsak på sparpengar fram tills du är 66 år. Anledningen är att du får lägre skatt från och med det år du fyller 67 år.

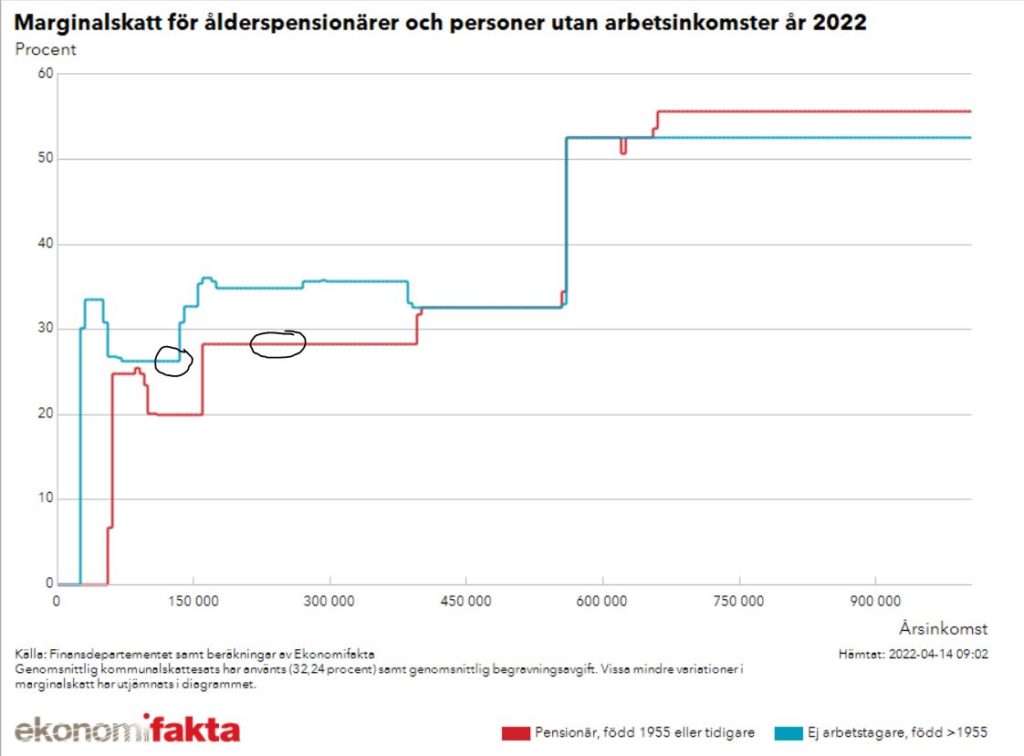

Figuren nedan visar marginalskatt – det vill säga skatten du betalar på den sista tusenlappen för pensionsinkomster. Figuren kommer från ekonomifakta och där kan du även stega runt i den. Den turkosa linjen är marginalskatten du får betala om du tar ut pension medan du är för “ung” och den röda linjen visar skatten du får betala när du är tillräckligt gammal. Idén är alltså att du genom att flytta en inkomst framåt i tiden får betala den röda marginalskatten istället.

För att det här ska vara en bra idé krävs dock att du har lagom mycket pension och tänker rätt. Som framgår av figuren är marginalskatterna krångliga och inte särskilt logiska så det gäller att tänka rätt om du ska göra den här skatteoptimeringen.

Bra idé om du har lagom mycket pension

Eva vill sluta arbeta när hon fyller 61 år. Eva fyller år i mellandagarna så hon får den lägre skatten nästan omedelbart när hon fyller 66 år. Vi räknar därför med att hon har fem år av högre skatt fram tills dess.

Om Eva tar ut alla sina pensionsförsäkringar livsvarigt* från 61 år får hon 20 tkr/månad eller 240 tkr/år.

Om Eva istället väntar med att ta ut några av sina pensioner så att hon bara får 11 tkr/månad eller 132 tkr/år. Från det år hon fyller 67 år börjar hon ta ut resten av pensionen och får då 22 250** kr/månad eller 267 tkr/år.

Det här betyder att Eva de första fem åren håller sig på en pension som ligger runt det stora hopp i marginalskatt (turkosa linjen) som sker vid ungefär 135 000 kr i årsinkomst. När hon flyttar fram uttaget får hon fortfarande inte mer pension än att hon som 66-åring fortfarande håller sig i området där marginalskatten är förhållandevis låg (röd linje).

När Eva fyller 86 år kommer hon att ha fått ut lika mycket i bruttopension i båda exemplen ovan – 6 miljoner kronor – men hon kommer att ha betalat 36 000 kr mindre i skatt*** i det andra exemplet.

Nyckeln här är alltså att det finns ett område på årsinkomster mellan ca 135 000 kr och ca 390 000 kr där marginalskatten är betydligt högre innan du får pensionärsskatten. Har du en sådan pensionsnivå att du kan hålla dig under den här nivån i början utan att komma över den senare i ett senare skede så finns det pengar att spara.

Hade Eva istället kunnat få en pension på 45 000 kr per månad från 61 år hade det varit en dålig idé att ta ut för lite i början. Då hade hon flyttat från en halvhög “turkos” skatt till den riktigt höga “röda” skatten som man får betala för riktigt höga inkomster.

Tänk på det här

Även om du är i rätt inkomstintervall finns det några saker att tänka på:

- Behöver du ditt privata sparkapital till annat än att leva på? Vill du köpa en lägenhet i Spanien eller sommarstuga i Åmål behöver du ha pengar här och nu och då tycker vi att du ska prioritera det. Livet går inte bara ut på att minimera skatter. Se också till att du har en rimligt stor buffert kvar utanför pensionssystemet. Det är alltid bra att ha ifall det händer något oförutsett i livet.

- Hur länge vill du vänta med att använda pengarna? Skulle Eva ha en allvarlig progressiv sjukdom vill hon kanske ta ut så mycket pengar som möjligt på fem år och leva livet medan hon kan. Oavsett skattenivå.

- Vill du utnyttja RUT, ROT och andra skattereduktioner/-avdrag behöver du ha betalat tillräckligt mycket skatt för att det ska finnas något att dra av från. I Evas exempel betalar hon ca 29 000 kr i skatt per år om hon tar ut den lägre pensionen i början. Maximala avdraget för RUT+ROT är 75 000 kr per person och år. Sedan finns även skattereduktioner för installation av grön teknik, gåvor till godkända välgörenhetsorganisationer och förnybar el. Ränteavdragen görs i första hand mot kapitalskatter, men har du inte betalat så mycket kapitalskatt kan de även dras av mot skatten du har betalat till pensioner.

- Privata pengar ärvs på ett annat sätt än pension. Gör du av med privat kapital istället för pension får det därför konsekvenser för hur mycket pengar dina efterlevande får och när de får dem. Om du vill att din familj ska ärva dina pengar kan du oftast ordna det genom att ha återbetalningsskydd på pensionspengarna istället, men lite annorlunda blir det. Om det blir bättre eller sämre beror på vilka pensioner du har, din familjs inkomster och när du dör. Om den här aspekten är viktig för dig bör du tänka igenom konsekvenserna.

Behöver du hjälp?

Blir det här för krångligt rekommenderar vi att anlita en oberoende rådgivare.

* Livsvarigt uttag betyder att pengarna tas ut i en sådan takt att pensionen ska räcka livet ut. De flesta väljer att ta ut en del av pensionen livsvarigt, men några delar snabbare så att man får lite mer pension de första tio eller tjugo åren. För att förenkla exemplet antar vi dock att Eva tar ut allt livsvarigt.

** Det här är en grov uppskattning för hur stor skillnad det gör för den livsvariga pensionen, men den bör vara någorlunda realistisk.

*** Vi har använt Skatteverkets tjänst för att räkna ut skatt, valt kommun Stockholm och antagit att Eva inte är medlem i Svenska kyrkan.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.