FRÅGA: Hej, hur ska jag agera med mina fonder (PPM, tjänstepension och kapitalförsäkring) nu när man börjar varna om att fallande börsen, up till 20%? Har sex år till pensionsåldern och vill inte tappa så mycket värdet.

SVAR: Den här frågan delar jag upp i två delar:

1. Ska man agera innan börsen kanske faller?

Liknande frågor har vi haft tidigare så jag återanvänder ett tidigare svar:

Vad diverse tyckare säger om hur börsen ska gå framöver är inte en bra anledning. Börskurserna är alltid vad de är för att genomsnittet av pengarna tycker att det är rätt värdering. Och de flesta pengar förvaltas av experter som har detta som heltidsjobb. Vårt femte budord är därför – försök inte tajma marknaden.

2. Hur kan man tänka med 6 år kvar till pensionen?

Det vi oftast tycker är den svåra frågan är hur stor andel av dina pengar du ska ha i aktiemarknaden. Aktiemarknaden går i genomsnitt upp och över lång tid gör det riktigt stor skillnad, men på kort sikt kan du också förlora mycket pengar. Vi tycker att det är sparhorisonten som ska styra här. Ju längre sparhorisont du har desto mer självklart blir det att ha mycket pengar i aktiemarknaden. Vår standardrekommendation är att ha alla pengar i aktiemarknaden om du har en sparhorisont på tio år eller mer, men det är förstås ingen exakt vetenskap.

I ditt fall har du 6 år kvar till pensionen, men, åtminstone när vi pratar det som tekniskt sett är pension, ska du inte heller använda alla pengar direkt. PPM-pengarna kan du bara ta ut på så kallat livsvarigt uttag vilket betyder att du på den allra största delen av pengarna har mer än 10 års sparhorisont. Därför är vårt råd att fortfarande ha det mesta av pengarna i aktiemarknaden.

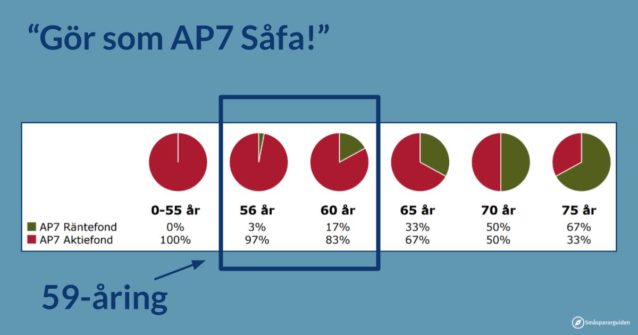

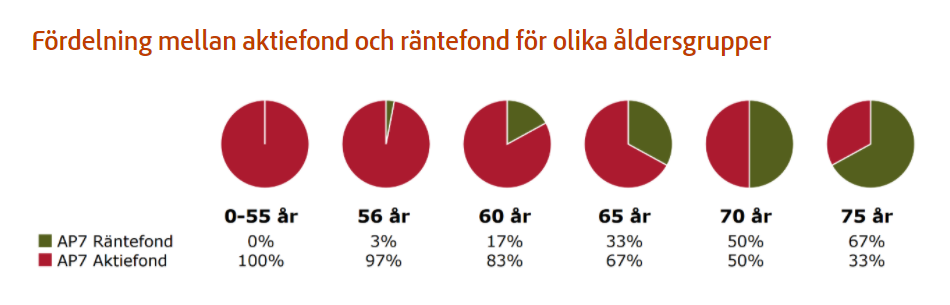

Om du har svårt att välja kan det vara en idé att snegla på hur mycket aktier man brukar ha i generationsfonder som t.ex. AP7 Såfa.

Generationsfonder trappar långsamt ned aktieandelen ju äldre du blir och för ett perspektiv på sex år brukar det vara runt 85% så det kanske är lagom för dig också?

En annan sak som har betydelse är också hur stor del av ditt totala sparande som utgörs av just PPM, tjänstepension och privat sparande. Inkomstpensionen är för de flesta den absolut största inkomsten som pensionär och de pengarna ligger inte i aktiemarknaden. Dessutom kanske någon eller några av dina tjänstepensioner är förmånsbestämda och därmed inte påverkas av börsens turbulens.

Följer du våra råd och har det mesta av pengarna i aktiemarknaden behöver du dock vara medveten om att börskrascher kan komma och att du i värsta fall förlorar upp emot hälften av pengarna. Om det händer behöver du mentalt klara av att låta pengarna ligga kvar i aktiemarknaden. Följer du generationsfondsnedtrappningen finns goda möjligheter att du ändå hinner gå plus på den här strategin jämfört med att ha pengarna i en säker räntefond redan nu.

Om du väljer en kortsiktigt säkrare fördelning – det vill säga mer pengar i en räntefond – ska du vara medveten om att de penionsprognoser du ser på exempelvis minpension.se räknar med en viss avkastning. Om du väljer att placera alla dina pengar i räntefonder kommer du att få klart sämre pension än vad prognosen visar. Särskilt när du är riktigt gammal.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.