FRÅGA: Hej! Nordnet tycker att jag ska flytta mina utspridda gamla tjänstepensioner till dom. Dom säger att dom inte tar några årsavgifter/kapitalavgifter till skillnad från många andra. Men då de flesta tar ut avgifter för att flytta pengarna hur vet jag om det i slutändan är lönsamt att flytta dom till Nordnet?

SVAR: Det här är tyvärr ett snårigt område och det går inte att säga bestämt utan mer information. Det finns dock en del pengar att tjäna på att flytta för vissa, särskilt om Nordnet kan betala eller sponsra din flyttavgift. Överlag ska du tänka på att det mer värt att flytta om:

- Du har långt kvar till pensionen (ca 10 år eller mer)

- Det är stor skillnad mellan totala avgifter mellan det billiga och dyra valet (ca 0,3% eller mer i skillnad)

- Flyttavgiften är låg

- Du sparat länge i samma bolag. Då kan flyttavgifterna vara betydligt mindre.

Flyttavgift

Det kostar olika mycket att flytta beroende på vem som har dina pengar i dagsläget, och det finns dessutom tre olika avgifter som kan tas ut om du flyttar, vilka varierar kraftigt mellan bolag:

- Procentuell avgift på ditt innehav, ofta mellan 1-4% av dina pengar

- Avgift beroende på innehavets konsolideringsnivå. Du behöver inte veta vad det betyder, men den här avgiften kan variera mellan 0-4% av dina pengar

- Administrativ flyttavgift på 400-1500 kr

Räkneexempel

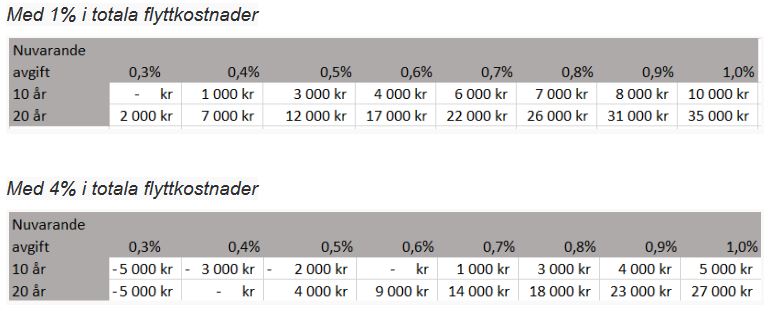

Jag har gjort ett räkneexempel med antagandet att du hos Nordnet väljer deras billigaste alternativ, en global indexfond som kostar 0,2% i avgift. Om du däremot väljer Nordnets halvdyra entrélösningar, som de gärna vill sälja på dig, tjänar du inte så mycket på bytet.

Även om du har nära till pensionsålder, kommer du ha merparten av pengarna kvar under en lång tid. I en schablonberäkning med 1% flyttavgift, nuvarande total avgift på 0,6%/år och du tar ut pengarna om 20 år så tjänar du 17 000 kr genom minskade avgifter på att byta. Med 4% i flyttavgift tjänar du 9 000 kr genom minskade avgifter med samma förutsättningar.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.