FRÅGA: Vi är ett par i 70-årsåldern. Efter att ha sålt hus och sommarstuga har vi ett kapital på cirka 5 miljoner kronor. Mycket pengar att förvalta! Vi bor nu bekvämt i hyresrätt och vill inte köpa något boende. Frågan är hur vi ska fördela kapitalet. Vi klarar oss på pensionen och behöver inte några större summor kontanter. Har hört att man ska placera lika mycket i räntor som man är gammal och resten i fonder. Idag ser vår fördelning ut så här.;

Nischbanker 3 303 551 kr,

Ränte/oblfonder (spiltan högräntefond, Carnegie corporate bondfolk A , spiltan räntefond sverige, IKC avkastningfond) 583 242 kr

Räntor totalt 76 %

Globalfonder (DNB global index, SPP aktiefond global A, Länsförsäkringar global index, Storebrand global Multifaktor, Spiltan Global investment) 473 800 kr = 9,6 %

Sverigefonder (SPP aktiefond Sverige, Spiltan aktiefond investment, Didner och George aktiefond) 144 120 kr = 2,8 %

Tillväxt (Länsförsäkringar tillväxt) 114 120 = 2,8 %

Blandfonder (Swedbank robur access mix, AMF balansfond) 229 000 = 4,4 %

Aktier (mest investmentbolag) 233 892 = 4,6 %.

I övrig lite Europa, USA fonder. Vill ha låg/medelpris för att inte förlora mot inflationen. Hur bör jag fördela mina pengar så att det blir bäst?

SVAR:

Hur stor aktieandel?

Den stora och viktigaste frågan här är hur stor andel ni ska ha i aktier/aktiefonder. Det här beror helt på vad ni tänker er att ni ska ha pengarna till.

Om ni tror att ni aldrig kommer att behöva pengarna själva utan mest har dem och tänker att de ska ärvas i en förhoppningsvis avlägsen framtid? I så fall rekommenderar vi att ha det allra mesta i aktier/aktiefonder.

Vill ni använda pengarna till resor eller något annat roligt? Hur mycket då och när?

Är det så att ni förväntar er att er pension ska gå ned om några år och ni ska använda pengarna då? I så fall beror det på om hur länge och hur mycket ni tror att ni kommer att vilja använda?

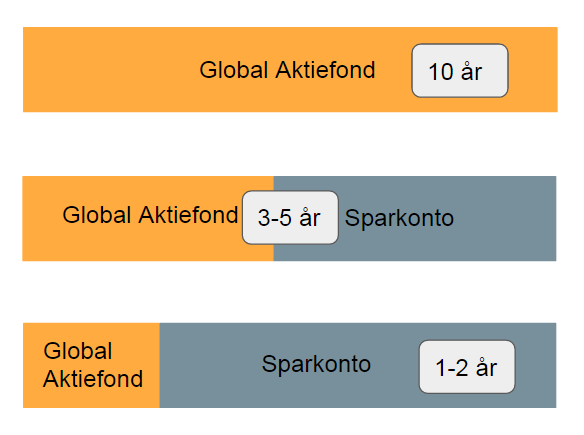

Generellt tycker vi att pengar som man tänker sig att man ska använda om 10 år eller mer ska ligga i aktier/aktiefonder eftersom aktier på lång sikt är överlägset räntor. Det man tror att man vill använda inom ett par år bör man ha i räntor och däremellan kan man blanda lite beroende på tidshorisont och hur försiktig man vill vara.

Utifrån att ni skriver att ni klarar er bra på pensionen låter det som att ni har en låg andel aktier i er portfölj, men vi skulle behöva förstå mer om hur ni tänker om framtiden för att vara säkra på detta.

Vilka aktier aktiefonder?

Ni verkar ha hygglig koll på detta och har valt i vårt tycke ganska vettiga fonder.

Blandfonder har vi svårt med och ni klarar uppenbarligen att blanda själva så dem tycker vi att ni ska göra er av med.

I övrigt tycker vi att ni har gjort det lite onödigt svårt för er och kunde ha nöjt er med en billig global indexfond, men de flesta fonder ni har valt är någorlunda billiga och bra så det ni har gjort blir inte så mycket sämre.

Sparkonto eller räntefonder?

Vi tycker att räntefonder är helt onödigt i dagens ränteläge. Vill man ha något någorlunda säkert är sparkonton bättre och vill man ha en bra avkastning föredrar vi aktiefonder. Ni har ju också lagt det mesta hos nischbanker vilket vi tolkar som sparkonton vilket är helt rätt.

Så sälj räntefonderna och placera dem också på sparkonton.

Skulle ni vilja ha några tips om hur man ska tänka när man väljer sparkonto hittar ni dem här.

Lycka till!

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.