I konstruktionen och marknadsföringen av sina nya portföljer “Nordnet Smart XX” har Nordnet använt en imponerande samling tricks för att få produkten att låta avancerad. Resultatet är tämligen dyra krångelfonder som blir totalt obegripliga för någon som inte är finansexpert.

Läs om tricken nedan och undvik fonderna som heter Nordnet Smart 5, Nordnet Smart 10 och Nordnet Smart 15.

1. Använd ord som “smart”, “trygg”, etc i fondnamnet

En grundregel i finansbranschen är att om en fond har namn som innehåller “Smart”, “Trygg”, etc så är den absolut inte vad den heter. På smart-temat finns sedan tidigare Skandias SMART-fonder (uppdatering: som vi även granskade noggrant igen i mars 2021).

På trygg-temat finns Länsförsäkringar Trygghetsfonder och den trefaldiga vinnaren av vår årliga skitfondslista hette tidigare Trygghet 75, etc. De fonderna blev dock tvungen att byta namn till Proaktiv eftersom konsumentverket inte tyckte att de var trygga.

Huruvida de andra fonderna som är smarta, trygga, etc får heta det för att ingen orkat anmäla dem till konsumentverket eller för att konsumentverket inte tycker att de är lika vilseledande vet vi inte.

Vad vi vet är dock att Nordnets Smart-fonder inte är smarta. Möjligtvis för Nordnet, men absolut inte för dig som kund.

2. Påstå sig kunna tajma marknaden

Nordnet skriver:

“Det fina med Nordnet Smarta Portföljer är att de inte enbart förlitar sig på fortsatt tillväxt i aktier utan reagerar automatiskt i takt med marknaden. Om räntorna stiger eller börsen faller så justeras portföljen, vilket syftar till ökad stabilitet och högre avkastning över tid.”

Det här är ett krångligt sätt att säga att Nordnet Smart flyttar mer pengar till aktier när de tror att aktiemarknaden ska gå upp och mer pengar till andra placeringar när de tror att aktiemarknaden ska gå ned. Det här är ett vanligt argument i marknadsföring av dyra fonder och det vore ju dumt att göra tvärtom.

Problemet är förstås att det finns väldigt lite stöd för att det går att tajma marknaden på det viset.

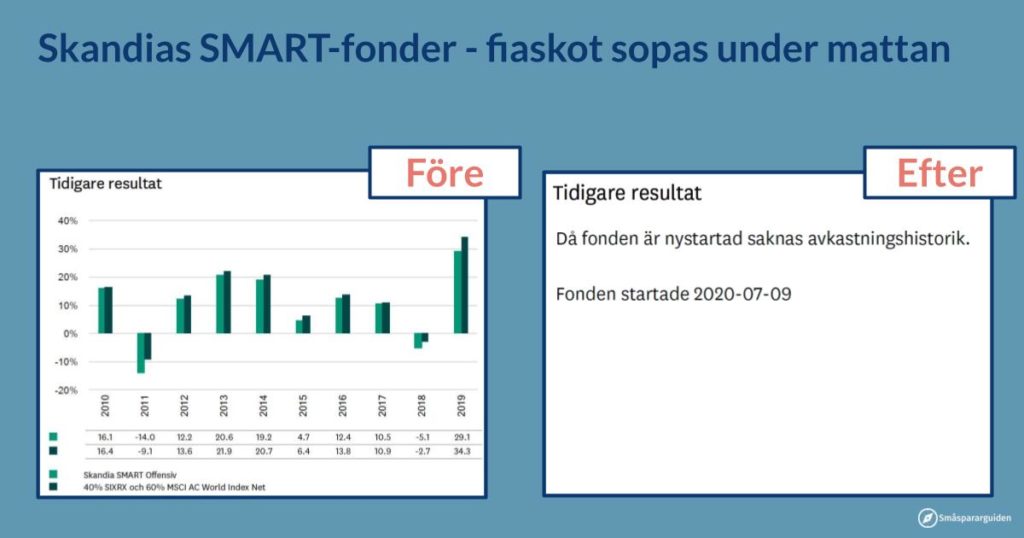

3. Marknadsföra sig med låtsasavkastning

Ett utav de största utmaningarna när man tar fram algoritmbaserad förvaltning* är att undvika fenomenet som kallas backfitting eller overfitting. Om man har ett dataset med aktiepriser och ett antal parametrar under samma period är det nämligen hur lätt som helst att ta fram en strategi som ser ut som den skulle ha tjänat pengar i den perioden. Parametrarna behöver inte ens ha någonting med börsen att göra. Ge mig en dator och lite tid så kan jag ta fram en strategi som historiskt ser ut att kunna förutsäga Stockholmsbörsen med hjälp av faktorerna glassförsäljning i Nepal, omkretsen på myrstacken i min sommarstuga, resultatet i innebandykorpen och ett par nonsensfaktorer till. Det är helt enkelt ett statistiskt fenomen att det går att hitta någon kombination av vilka faktorer** som ger dig bra resultat på börsen historiskt. Det betyder givetvis inte att dessa saker har något som helst med börsen att göra. Och det betyder framförallt inte att det kommer att fungera i framtiden.

När man jobbar med algoritmutveckling behöver man därför ha strategier för att inte bara överoptimera på historisk data. Tex brukar man utveckla algoritmen på en delmängd av datat och “spara” några år på slutet för att i slutändan verifiera algoritmen.

Poängen är att för någon som har koll på algoritmutveckling så säger det inte ett smack att visa upp en graf över hur algoritmen skulle ha gått om den körts historiskt.

Precis det här gör dock Nordnet. De visar upp en graf där Nordnet Smart så klart presterar jättebra och skriver följande:

Portföljerna är systematiska vilket betyder att de styrs av algoritmer och regler. Det gör det möjligt för oss att visa hur de skulle presterat om samma regler tillämpats på historisk data trots att portföljerna är helt nya.

Det är ungefär som att i efterhand säga att man borde kunna räknat ut vem som skulle vinna förra fotbolls-VM.

4. Hänvisa till Nobelpristagare

Få saker är så bra för trovärdigheten som att hänvisa till duktiga forskare. Så här skriver Nordnet:

Varje faktor är väldokumenterad av såväl framgångsrika förvaltare som forskare, inklusive nobelprisvinnaren Eugene Fama.

Fama blev känd för det som kallas “Efficient Market Hypothesis” som innebär just att aktiv förvaltning inte fungerar vilket är grunden för både finansiell teori och Småspararguidens rekommendationer. Senare i sin karriär har han modifierat detta något och menar att det finns ett mönster av att små bolag ger bättre avkastning än stora samt att värdebolag ger bättre avkastning än tillväxtbolag (dvs köp hellre Ericsson än Spotify).

Vi har ingen möjlighet att studera hur Nordnet har gjort detta, men det stämmer att Fama har utvecklat den här typen av teorier så det är mycket möjligt att Nordnets Smartfonder har en övervikt av småbolag och värdebolag jämfört med de bolag de jämför sig med. Däremot skulle vi bli mycket förvånade om Fama skulle gilla allt annat konstigt Nordnet gör och tycka att helheten är värd avgiften.

5. Krångla till saker maximalt

Som parodi betraktat är det nästan här Nordnet imponerar mest. Till att börja med nöjer de sig inte med aktier och räntepapper utan investerar även i råvaror och fastigheter. Det är inte galet konstiga investeringar, men det är tveksamt hur mycket de tillför förutom att det blir mer svårbegripligt vad man investerar i**.

För att ytterligare komplicera det hela använder de sig av en hävstång när de handlar räntor. Det betyder att de lånar pengar för att köpa räntepapper. I praktiken innebär det att de endera lånar pengar av någon för att låna ut till någon annan eller att de använder sig av någon form av derivat där finansanalytiker slår vad med varandra på konstiga sätt. Det behöver inte nödvändigtvis vara fel, men det krånglar onekligen till portföljen.

Slutligen så är hela produkten en swap med investmentbanken JP Morgan. En Swap är ett finansiellt instrument för att byta ränta/avkastning med varandra. Det du behöver veta om en Swap är att om den är en viktig del av ett fondupplägg är fonden en krångelfond. Det förekommer att bra förvaltning använder swappar som finjustering eller finlir, men att använda en swap för hela portföljen är mycket krångligt och något som vi tidigare bara sett hos de riktigt oseriösa fonderna.

Ingen av de här sakerna innebär nödvändigtvis att avkastningen blir dålig. Det finns argument i finansiell teori för att allt ihop har sina poänger under vissa förutsättningar och de behöver inte vara särskilt dyra heller. Kombinationen av allt detta gör att dock att det blir obegripligt för någon som inte är finansexpert att begripa vad det är man investerar i.

Helhetsintrycket blir att det känns som att en lite för verklighetsfrånvänd student i finansiell matematik har gjort ett exjobb där hen försökt applicera så mycket kul finansiell teori som möjligt.

Till våra läsare rekommenderar vi som vanligt att inte investera i saker du inte förstår. T.ex. Nordnets Smart-portföljer.

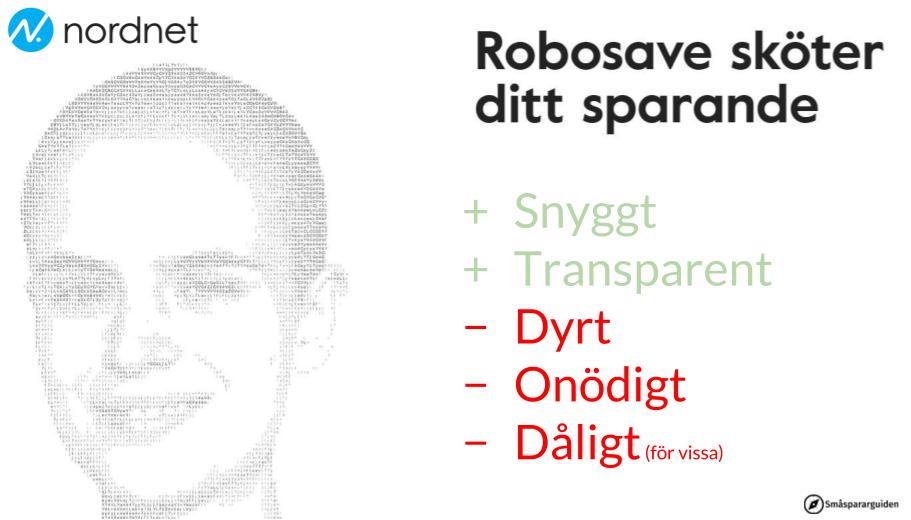

6. Prata om Smarta Algoritmer

I finansvärlden är det just nu trendigt att prata om att saker är automatiskt, algoritmstyrt och helst har med AI att göra. Nordnets förra satsning RoboSave – som inte verkar ha blivit någon succée – gick all in på den retoriken.

I marknadsföringen av SMART-fonderna har de tonat ned den här retoriken så mycket att det ur parodihänseende blir lite tråkigt. Det finns fortfarande en del hänvisningar till “per automatik”, “regelstyrd”, “algoritmer”, etc, men som sagt ganska nedtonat. I det här avseendet var RoboSave en betydligt bättre parodi.

Sammanfattningsvis är förstås slutsatsen att vi inte rekommenderar Nordnets Smartportföljer. Det finns värre produkter på finansmarknaden – tex dessa – men krångligt och dyrt är tillräckligt illa.

* Både jag själv och min kollega Patrick Siegbahn har jobbat på hedgefonder med att utveckla respektive utvärdera algoritmbaserade strategier så här vet vi lite extra mycket vad vi pratar om.

** Det behöver vara några stycken faktorer och de ska inte vara för korrelerade med varandra.

*** Råvaror tillför någon form av riskspridning. Vi är dock tveksamma till om råvaror har en positiv förväntad avkastning utöver inflationen och om de inte har det så behöver de i princip ha en negativ korrelation med aktiemarknaden för att de ska tillföra portföljen något. Fastighetsbolag finns det en hel del av på de flesta börser så de får man redan exponering mot om man följer aktieindex så vi är tveksamma hur mycket det tillför med extraexponering.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.