FRÅGA: Hej Småspararguiden! Jag funderar på att använda Avanzas värdepapperskredit och undrar vad som är en rimlig belåningsgrad i olika scenarier.

- Vad är en optimal belåningsgrad för en person som sätter in en större engångssumma men inte månadssparar löpande?

- Vad är en lämplig belåningsnivå för någon som har hög kapacitet att månadsspara och vill använda belåning så mycket som möjligt – utan att det blir för riskabelt ur ett margin call-perspektiv?

Jag är särskilt intresserad av hur man bör tänka kring räntenivåerna för de olika belåningsintervallen (t.ex. 0 %, 0,99 %, 3,19 %), och om en belåning på t.ex. 20 % generellt kan anses rimlig för någon som kan fylla på med nytt kapital vid nedgångar.

Kan det också vara klokt att anpassa belåningen efter marknadsläget – till exempel hålla en låg belåningsgrad (t.ex. runt 9 %) när börsen går starkt, för att sedan öka belåningen vid större börsfall och betala tillbaka lånet när marknaden återhämtat sig? Eller blir risken för stor även med ett sådant upplägg?

SVAR:

Vad är Avanzas Värdepapperskredit

Avanzas värdepapperskredit betyder att du lånar pengar med dina fonder eller aktier som säkerhet. Du får olika hög ränta beroende på hur mycket du lånar i förhållande till värdet på fonderna/aktierna.

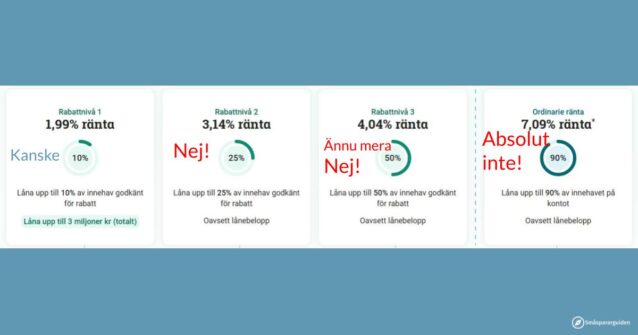

Just nu ser räntenivåerna ut så här.

Helt ok att låna upp till 10%

Upp till 10% av värdet på fonderna är räntan på Avanzas Värdepapperskredit just nu 1.99%. Det är en ganska låg ränta just nu. Framförallt jämfört med bolån.

Det finns några saker att tänka på och för de flesta av våra tänkta läsare som tycker att fonder, sparande och räntor är svårt, tråkigt och jobbigt är det inte värt besväret. Du verkar dock vara en som gillar att nörda lite.

Läs gärna den här artikeln om Avanzas Värdepapperskredit och särskilt om problemet med att belåningsgraden går upp och kan passera trösklarna och ge dig högre ränta när börsen går ner.

Tveksamt att låna mer än 10%

Går du över 10% i belåningsgrad kommer du just nu upp på en ränta på 3,14% (upp till 25% belåningsgrad – sedan betalar du ännu mer). Då ska du också tänka på att du betalar 3,14% av hela beloppet. Inte bara av den överskjutande delen.

Det innebär alltså att det extra lånet om du går från 10% till 20% ger en ränta på 3,14% + (3,14%-1.99%) = 4.29%.

Exempel: Anna har fonder till ett värde av en miljon kronor.

- Hon tar först ett lån på 100 000 kronor till 1,99% ränta

- Om hon istället lånar 200 000 kronor blir henner ränta på hela beloppet 3,14%

- Ett lån på 200 000 kronor ger samma ränta som

- Ett lån på 100 000 kronor med en ränta på 1,99%

- Ett lån på 100 000 kronor med en ränta på 4,29%

- Om Anna kan låna 100 000 kronor på ett annat sätt, till exempel genom att låna på bostaden, till en ränta som är lägre än 4,29% är det billigare för henne än att låna mer hos Avanza

Frågan blir egentligen också lite krångligare än så eftersom du också måste räkna med risken att du går över/under brytpunkterna, men den är ändå en bra referens. Och den är betydligt högre både än den rörliga räntan på både ett sparkonto, 2%, och ett bolån, 3,07% , just nu hos SBAB.

Kan du ta bolån för att köpa aktiefonder är det alltså en betydligt bättre idé. Dessutom riskerar du då inte heller att du får högre ränta för att värdet på dina aktiefonder går ner.

Särskilt inte om du har pengar på sparkonto

Jag är inte helt säker på att jag riktigt förstår dina förutsättningar, men du skriver bland annat att du “kan fylla på med nytt kapital vid nedgångar”. Om det betyder att du har pengar på sparkonto som inte är öronmärkt för annat så är det rimligtvis bättre att använda dem till att köpa fonder direkt istället för att ta ett lån med betydligt högre ränta (belåningsgrad över 10%) och ha pengar på sparkonto för att sätta in i händelse av en nedgång.

Över 10% är hög risk

Slutsatsen blir alltså att du endast ska låna mer än 10% om du inte kan få (mer) bolån, inte har några pengar som du kan avvara på sparkonto och är beredd att ta en rejäl risk. För långsiktigt sparande är fortfarande det mest sannolika scenariot att det ändå lönar sig att göra så, men vi gör inte så själva och vågar inte rekommendera det.

Är det ett problem med ombalansering?

Ett sätt att hantera Avanzas gränser är att helt enkelt hålla koll när börsen går upp eller ner och köpa/sälja av fondandelar så att man alltid ligger på strax under 10%.

Det här gör i teorin inte den förväntade avkastningen sämre, men gör risken högre och svårare att förstå. Läs gärna vad vi skriver under rubriken “ombalansering” i den här artikeln om Nordnet 125 (hävstångsfond).

Hur mycket marginal ska du ha till 10%

Hur mycket marginal du ska ha till 10% är en svår fråga.

Om du inte har något problem med att behöva ombalansera och har så bra koll att du hela tiden agerar inom några dagar så kan du ligga väldigt nära 10%.

Om inte beror det på hur ofta du orkar titta och hur viktigt det är att undvika att behöva sälja fondandelar när börsen går ner.

Engångsinsättning eller månadsspar spelar mindre roll

I frågan pratar du om engångsinsättning vs månadsspar. Vi ser inte att det spelar någon större roll för om du har hävstång eller inte.

Möjligtvis kan man tänka att du kan ta mer risk om du förväntar dig att det kommer att tillföras pengar till din förmögenhet i framtiden.

Frågan du just läste kommer kanske från en av våra månadsgivare.

Var med och stötta oberoende konsumentupplysning och grävande journalistik genom att gå med i vår Patreon-grupp!

Här kan du läsa mer om hur du stöttar oss.