Finansinspektionen fortsätter med sin årliga konsumentskyddsrapport som lyfter fram problemområden för konsumenterna. En sak har tagits upp i alla 19 år i rad. Gissa vad?

Vi vill inte förstöra det roliga för dig så börja med att kika igenom nedanstående film.

Konsumentskyddsrapporten

Varje år släpper Finansinspektionen en konsumentskyddsrapport som i år redogör för:

- myndighetens fyra prioriterade riskområden för året

- återrapportering av myndighetens arbete och

- önskemål om nya regler.

Samma problem med säljare 19 år i rad

Årets rapport tar för 19:e (!) året i rad upp problemen med intressekonflikter inom rådgivning. Med myndighetens egna ord:

“FI har under lång tid påtalat problemen med intressekonflikter till följd av provisioner. Det kan leda till att rådgivare rekommenderar dyra och olämpliga produkter för att de själva får höga provisioner, oavsett om produkterna är bra för kunderna eller inte. I vissa fall kan en rådgivare få väsentligt högre ersättning – ibland upp till tio gånger mer – genom att sälja en specifik produkt framför en annan.“

Ända sedan vi startade Småspararguiden som en opinionsbildande blogg för 12 år sedan har vi tjatat om att “Din personliga bankman är en säljare”. Finansinspektionen var alltså sju år före oss med att börja uppmärksamma problemet.

Vad betyder “intressekonflikter”?

Nästan alla som kallar sig “rådgivare” är egentligen säljare. Det Finansinspektionen menar med intressekonflikter är i huvudsak:

- “Rådgivaren” säljer sitt eget bolags produkter. Oftast dyra fonder. Här finns storbankerna som tjänar 4,4 miljarder per år på sina dyra och dåliga kassako-fonder, pensionsbolag och försäkringsförmedlare som Söderberg & Partners och Max Matthiessen som i många år figurerat på vår skitlista.

- “Rådgivare” och banker som visserligen inte säljer egna fonder, men som får provision på de fonder som de säljer vilket gör att de tjänar mycket mer pengar om du köper en dyr fond än om du köper en billig. Storbanker, pensionsbolag och försäkringsförmedlare tjänar pengar så här också. Det gör även många “fristående” “rådgivare”. Även nätbanker som Avanza och Nordnet, som vi ofta rekommenderar för att de ändå är bättre än alternativen, tjänar mer pengar om du väljer en dyr fond.

Om du vill ha riktig rådgivning från någon som säljer rådgivning och inte fonder har vi en lista över oberoende rådgivare här.

Andra problem

Myndigheten tar i rapporten också upp problem med:

- Bedrägerier kopplade till finansiella tjänster är ett stort samhällsproblem. “Bedragare utnyttjar finansiella tjänster för att lura konsumenter på pengar. De kan till exempel utge sig för att arbeta för en bank och på så vis förmå konsumenter att föra över pengar. De kan också lura konsumenter att investera i ett bedrägligt upplägg. Den snabba digitaliseringen av finansiella tjänster har gett bedragarna nya möjligheter”, skriver myndigheten i rapporten.

- Finansiellt utanförskap som till exempel utgörs av att konsumenter av olika skäl nekas betalkonto. Myndigheten menar “…att det bör införas lagkrav på att bankerna i varje enskilt fall ska pröva om det går att vidta andra åtgärder för att motverka penningtvätt och finansiering av terrorism, än att neka tillgång till betalkonto.”

- Osund kreditgivning är ett problem som ökat när räntan och inflationen stigit. Fler har lånat till konsumtion, dvs att banker lånar ut pengar för lättvindigt. Två banker, Svea Bank och Resurs Bank, fick under 2022 anmärkningar och sanktionsavgifter för brister i sina respektive hanteringar.

- Olämpliga spar- och försäkringsprodukter har förekommit minst lika länge som problemet med säljare som låtsas vara rådgivare. Det kan handla om investeringsprodukter som är komplexa, onödiga, dyra och mycket volatila.

Nya regler behövs

Finansinspektionen föreslår några åtgärder för att tackla problemen:

- Svårare för e-handlare att erbjuda krediter vid köp

- Lagkrav på prövning innan banken nekar betalkonto

- Nationellt skuldregister som ger kreditgivare helhetsbild över konsumentens skulder

Myndigheten nämner också två pågående lagstiftningsärenden:

- I EU förhandlas det om betaltjänstförordning PSR och betaltjänstdirektivet PSD3 som innehåller flera förslag för att motverka bedrägerier genom att upptäcka avvikande transaktioner och möjlighet att dela information mellan banker.

- EU-kommissionen föreslår ett lagstiftningspaket för icke professionella investerare som syftar till att stärka konsumenternas ställning när de investerar i spar- och försäkringsprodukter.

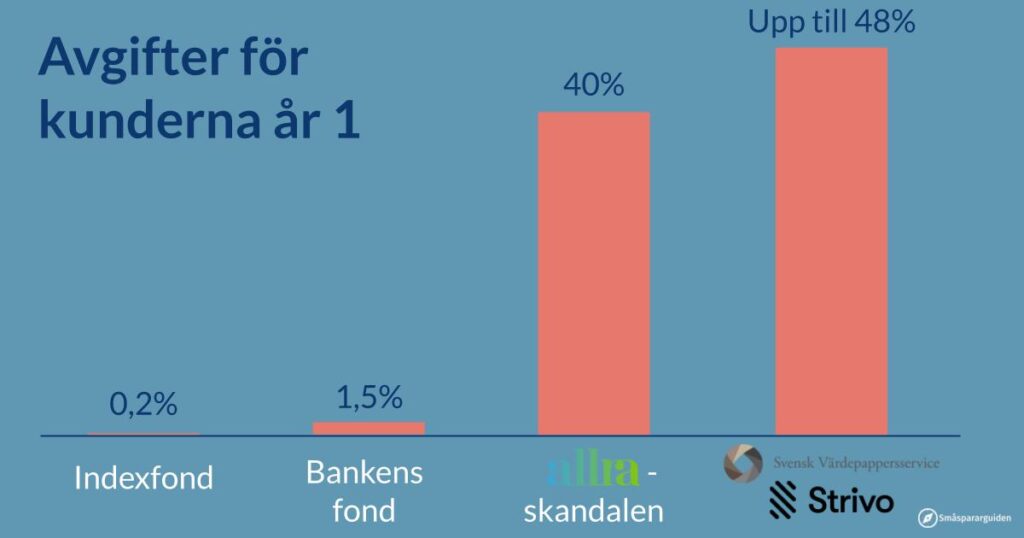

Småspararguidens kritik mot Finansinspektionen

Svenska konsumenter förlorar årligen miljardbelopp på överprissatta sparprodukter. En del av problemet är försäljningen av strukturerade produkter, vilket myndigheten också nämner i konsumentskyddsrapporten. I en sampublicering mellan Småspararguiden och Affärsvärlden kunde vi visa att Finansinspektionen vid sin granskning av Svensk Värdepappersservice sett att bolaget i vissa fall tagit ut avgifter nära häften av det investerade kapitalet och totalt tjänat 300 miljoner kronor om året på produkter som i princip är onödiga för konsumenter.

Enligt vår uppfattning har myndigheten de juridiska verktygen att sätta stopp för verksamheten, men undersökningen lämnades utan varken sanktion eller anmärkning. För det riktade vi kritik mot Finansinspektionen: “Småspararguidens mest rimliga tolkning är alltså att FI anför ganska irrelevanta argument som skäl till att inte slå ner på affärsmetoder som exempelvis [ovan nämnda]. Detta trots att det rimligen borde finnas stöd i lagen för att stävja sparprodukter som säljs in i strid med god rådgivningssed.”

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag. Tack för ditt stöd!

Vi står på din sida i finansdjungeln. Vi avslöjar finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan också stötta oss via vår supportersida på Patreon.