Ett av Sveriges största ekobrottsmål, Allraskandalen, slutade i en friande dom. Åklagaren har redan aviserat att den kommer överklagas. Här analyserar vi tingsrättens dom och förklarar på vilket sätt vi tycker att de gjort det lätt för sig.

Samtliga frias i tingsrätten

Lite mer än tre år efter att vi granskat och anmält Allra till Finansinspektionen föll domen i tingsrätten. Åklagaren yrkade på långa fängelsestraff för att företrädarna medvetet skulle ha gjort dåliga affärer med spararnas pengar våren 2012 genom att ta ut 170 Mkr i onödiga avgifter via sina kompisar och sedan dela på bytet efteråt via en överprissatt aktietransaktion. De fyra åtalade friades från samtliga brottsmisstankar som var olika varianter av:

- trolöshet mot huvudman, dvs medvetet göra dåliga affärer för sina kunders pengar

- mutbrott, dvs erbjuda att dela på bytet om affärerna genomförs

- bokföringsbrott, dvs ändra datum i bokföringen för när transaktioner genomförts för att på så sätt få ut vinster på rätt räkenskapsår så att mutor skulle kunna utbetalas

Domen finns att ladda ned här för den som är nyfiken. Två av de totalt sex misstänkta har fortfarande flytt landet. Åtalet avser också bara cirka en tredjedel av hela Allraskandalen.

Förvånande men förklarligt

När domen offentliggjordes satt jag live i SVT:s studio och hymlade inte med att vara förvånad över utfallet.

För mig som expert, både i finansvärlden och i Allraaffärerna i synnerhet, är Allras upplägg ett skolboksexempel på hur lätt en oseriös aktör kan komma åt spararnas pengar på annat sätt än att bara ta ut de vanliga avgifterna för fondförvaltning. I princip alla delar av händelseförloppet är noga dokumenterade eftersom Ekobrottsmyndigheten lagt beslag på en mailserver där de misstänkta planerar och diskuterar handlingarna. Det framgår också i domen att partnerna är överens om de centrala delarna av själva händelseförloppet. Den rimliga frågan blir då: hur kunde det sluta med friande dom? Vi är inga juridiska experter själva men skall ändå försöka oss på en analys med lite hjälp utifrån.

Tingsrättens domskäl

Dagen före domen publicerade vi en artikel där vi gick igenom de sex vanligaste argumenten Allra använt för att försvara sig i förhandlingarna och i media. När jag analyserar domen verkar det som följande fem av dem behandlats av tingsrätten:

1. Har spararna lidit skada?

För detta är det inte tillräckligt att, som åklagaren gjort, anta att köpet lett till skada eftersom arvodet påstås ha använts för att finansiera en muta. Istället måste åklagaren visa att Oak tagit ut ett överpris för sina tjänster (SOU 1940:20 s. 200). Eftersom åklagaren inte fört någon bevisning till stöd för detta har åklagaren inte uppfyllt sin bevisbörda.

Tingsrättens dom

För att det skall vara tal om trolöshet mot huvudman verkar tingsrätten alltså kräva bevis för att priset på värdepapperen måste ha varit oskäligt högt. Se punkt 2 nedan.

Vår analys

Vi anser att tingsrätten har förenklat frågan väsentligt. Det handlar inte bara om ett överpris utan huruvida den typen av investeringar är lämpliga över huvud taget, oavsett om priset är marknadsmässigt eller inte. Om Allra istället hade betalat ett, enligt vittnen, skäligt arvode för värdepapperen på 0,2-1,0 % hade det fortfarande skadat spararna och gynnat Allra.

En annan viktig aspekt är att Allra gjorde många fler liknande värdepapperstransaktioner senare där förlusterna var enorma. Under 2015-2016 förlorades 622 Mkr, eller 76% av värdet, på tre liknande värdepapper. Risktagandet var alltså enormt. Detta redogjorde vi för i en separat artikel när vi berättade om Allras Maltaaffärer.

Värt att tänka på är vad Finansinspektionen tycker om den här typen av värdepapper i en rapport som bland annat består av:

Med stor systematik gör man inte annat än att lura kunderna. […] En konsument som på riktigt förstod produkterna hade förmodligen aldrig köpt dem.

Finansinspektionen, 2014

När vi pratade med en jurist med domarbakgrund om brottsrubriceringen trolöshet mot huvudman hänvisar denne till litteraturen som gör en parallell till att spela roulett med andras pengar. Något som vi anser är fullt jämförbart med den här typen av mycket riskabla, komplexa och dyra finansiella värdepapper:

I skolexemplet med mannen som spelade med anförtrodda medel på roulett utan medgivande av huvudmannen, vann och betalade tillbaka till sin huvudman så mycket som han erhållit av denne, begicks förskingring. Medan pengarna låg på rouletten var redovisningsfordringen mindre värd än den skulle vara och en värdedifferens förelåg till huvudmannens nackdel. Redovisningsborgenären fick nämligen bära förlustrisken, under det att gäldenären förbehåll sig vinstchansen. Om skaderekvisitet är uppfyllt genom att fara för slutlig förlust uppstått, förblir det uppfyllt, även om rättsförhållandet skulle avvecklas utan slutlig förlust och även om skadestånd därför är uteslutet. Förskingringsbrottet kan därför vara fullbordat på vad som kan synas vara ett tidigt stadium av händelseförloppet. I lagtexten talas inte om obestånd eller insolvens, men dessa begrepp är användbara, eftersom fara för slutlig förlust föreligger då en gäldenär på grund av avsaknad av tillgängliga betalningsmedel kan antas bli oförmögen att betala sina skulder allteftersom de förfaller.

(Träskman m.fl.)

Juristen nämner att åklagaren förmodligen kommer ifrågasätta tingsrättens tolkning av skrivningen i (SOU 1940:20 s. 200) som tar upp konceptet trolöshet mot huvudman.

Slutligen kan man också resonera att oavsett marknadsmässighet i avgiften för värdepapperen så har den varit så hög att det funnits pengar att betala en muta med. Pengarna som gick till mutan är då en skada för spararna eftersom de lika gärna hade kunnat gå tillbaka till spararna.

2. Var priset på värdepapperen marknadsmässiga?

Här lägger tingsrätten stor vikt vid Allras expertvittne, den influgne indiska elektroingenjören som avlämnade en omfattande rapport och ett vittnesmål mot ett arvode på 13 Mkr. Hans slutsats är att det är marknadsmässigt att Oak tagit ut 40 % i transaktionsavgift. Åklagarens vittnen och sakkunniga hävdade att marknadsmässigt pris snarare ligger på 0,2-1,0 %, men avfärdades helt av tingsrätten enligt nedan:

Jan Bernhard Waages utlåtanden är mycket korta och innehåller ingen närmare redogörelse för det källmaterial som han grundat sina slutsatser på. Han har uppgett att han själv och bolaget Wassum inte har någon större erfarenhet av att upphandla strukturerade produkter. Han och Wassum har däremot intervjuat vissa personer om deras erfarenhet av strukturerade produkter. Vilka dessa personer är framgår inte av hans yttrande. Det är oklart vilket stöd han faktiskt har för sina slutsatser. Han synes helt ha utgått från att Oak endast agerade som mellanman, vilket får anses vederlagt av utredningen.

Vad gäller sakkunnigutlåtandena från Fredrik Edlund och Daniel Karlgren kan följande sägas. De sakkunniga har erfarenhet inom den relevanta branschen i Sverige, dock inte av så stora transaktioner som de nu aktuella. De har inte tillhandahållit något källmaterial till stöd för de uppgifter som de lämnat. Det är svårt att helt urskilja i vilken mån deras uttalanden tar sikte på hur en affär av denna typ bör genomföras och hur affärer normalt genomförs. Även deras yttrande tycks baseras på att Oak endast agerade som mellanman, vilket, som sagt, får anses vederlagt av utredningen.

Margareta Kettis, Malin Bellander och Ola Gilstring har uttalat sig i frågan om Oaks arvode varit marknadsmässigt. Ingen av dem har erfarenhet av denna typ av affärer. Deras uttalanden ger därför inte stöd för påståendet att Oak tagit ut ett överpris.

Vikram Kapoor, har inför tingsrätten lämnat ett sakkunnigutlåtande med ett större antal jämförbara transaktioner som gjorts till ett arvode i närheten av Oaks. Det kan ställas i fråga om samtliga transaktioner i utlåtandet är helt jämförbara med den i målet aktuella transaktionen. Tingsrätten anser dock att det som framkommit i utlåtandet är tillräckligt för att skapa rimligt tvivel i frågan om Oak tagit ut ett överpris på sitt arvode.

Tingsrättens dom

Vid en sammantagen bedömning finner tingsrätten att åklagaren och Pensionsmyndigheten inte har styrkt att Oaks arvode varit oskäligt högt. Redan på denna grund ska åtalet för trolöshet mot huvudman ogillas.

Vår analys

Även om vi anser att de aktuella värdepapperen varit olämpliga oavsett avgift är det intressant att analysera hur Allra klarar av att argumentera för en avgiftsnivå som enligt svenska finansexperter är 40 ggr högre än vad som är skäligt. Är det rimligt att köpa mjölk för 400 kr per liter? Ja, säger expertvittnet och hänvisar till att aktörer i finansbranschen har sålt mjölk till konsumenter för det priset förut.

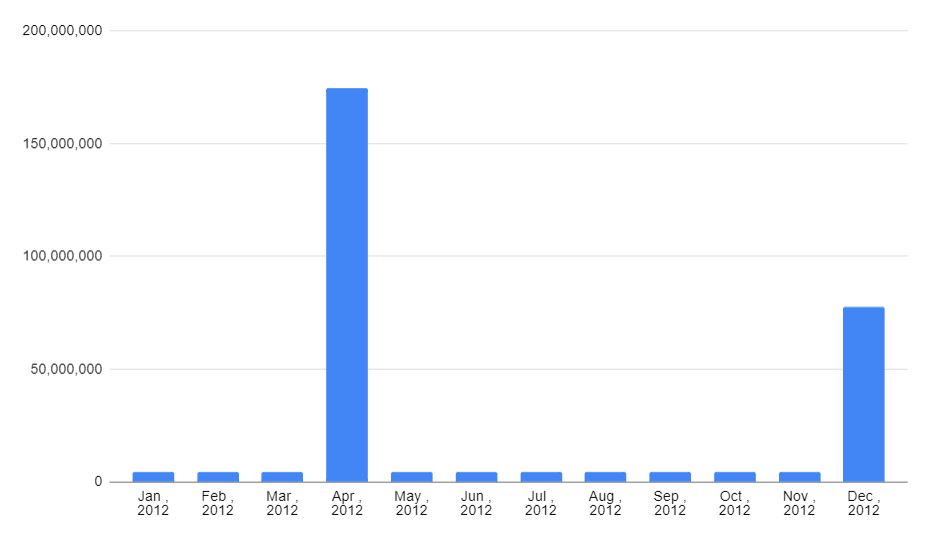

Ser man till Allrafondernas totala avgift, dvs både förvaltningsavgiften och transaktionsavgifterna, och sätter det i ett tidsperspektiv framgår följande graf:

I april betalade fonderna alltså 170 Mkr i avgift för inköp av två värdepapper. I december såldes samma värdepapper mot en transaktionsavgift på 73 Mkr. För att Allra skulle kunna ta ut motsvarande avgifter på det normala sättet skulle de behöva lyfta vanliga fondförvaltningsarvodet i 4-5 år. Behöver man ens ett vittne för att förstå orimligheten i detta? Och varför skulle inte sex svenska finansexperter kunna få vittna om det orimliga i saken?

3. Var aktieaffären rimlig?

Tingsrätten gör följande bedömning. Den affärsmodell som SFS synes ha planerat först i samarbete med Oak och sedan i egen regi tycks ha byggt på att SFSkoncernen skulle tjäna pengar på att även hantera strukturering och förmedling av de värdepapper som SFS skulle inhandla för SFS-fondernas räkning. Denna affärsmodell byggde på att SFS-koncernen samtidigt som förvaltningsavgiften sänktes skulle kunna tjäna pengar på att öka avgifterna i andra delar av distributionskedjan. Det är inte visat i målet att detta skulle vara olagligt och inte heller att det var något som Mattias Bengtsson och Ewran Mersin skulle ha tagit hänsyn till vid förvärvet.

Tingsrättens dom

Vid en sammantagen bedömning av den bevisning som åberopats finner tingsrätten därför att det inte är styrkt att Firstmile betalade ett överpris för Superoaktierna. Åtalen mot Alexander Ernstberger och David Persson ska därför ogillas i denna del.

Eftersom tingsrätten inte bedömer Allras upplägg som olagligt så ser aktieaffärerna plötsligt rimliga ut.

Vår analys

Värdet på Allras aktier blir ju högt om de räknar med att kunna fortsätta plocka ut höga avgifter från sina kunder – utan att det bedöms som brottsligt. Det blir alltså helt avgörande för åklagaren att svara på punkt 1 och 2 innan denna punkt kan tacklas.

Värt att nämna i sammanhanget är att åtalet som sagt bara rör en tredjedel av Allras skumma affärer. Från konsumenternas perspektiv är det inte jätteviktigt att de blir fällda för mutbrottet eftersom det bara är affärerna från 2012 som har karaktären av mutsituation. Affärerna som Allra gjorde 2014-2016 saknar nämligen motsvarande mellanhand utan gjordes genom bolag på Malta och Dubai som ägdes direkt av Allra eller Allras företrädare.

4. Var det Allra som ansvarade för fonderna?

Svar ja. Här får åklagaren rätt i sin beskrivning.

Det har av Alexander Ernstbergers och David Perssons uppgifter framkommit att SFS var ansvarigt för att sköta distributionen av SFS-fonderna, dvs. att marknadsföra fonderna gentemot potentiella kunder. Johan Bergsgård presenterades som förvaltare i fondernas årsberättelser. Dessutom bar SFS-fonderna SFS namn, vilket Alexander Ernstberger framhållit var viktigt för SFS. För de fondandelsägare som placerade medel i SFS-fonderna måste det ha framstått som att SFS var ansvarigt för fonderna och att SFS förvaltade fonderna på det sätt som också i praktiken skedde. Tingsrätten finner därför att SFS innehade en förtroendeställning gentemot de fondandelsägare och pensionssparare som placerat pengar i fonderna. Det faktum att Gustavia enligt fondrättslig lagstiftning var strikt ansvarigt för eventuell skada som uppstått föranleder inte någon annan bedömning. SFS har genom förtroendeställningen fått uppgiften att fatta beslut om investeringar i SFS-fonderna.

Tingsrättens dom

5. Var det ett bokföringsbrott att bakdatera affärerna?

Bokföringsregler är verkligen inte vårt expertområde så här har vi inga synpunkter. Från ett småspararperspektiv är det inte så intressant heller eftersom det inte är en förutsättning för oseriösa aktörer att göra liknande affärer.

Utredningen visar att Olle Marcusson var i kontakt med Oaks revisor i frågan om hur arvodet skulle bokföras, att han i samband med det vid flera tillfällen översände underlag till den aktuella revisionsbyrån och att revisorn lämnat synpunkter på i varje fall konteringen samt att revisorn, medveten om den stora affären, avgett en ren revisionsberättelse avseende den årsredovisning där det i not framgår att Oak tillämpade succesiv vinstavräkning. Detta leder till att åklagaren på föreliggande material inte haft möjlighet att styrka vare sig uppsåt eller oaktsamhet hos Olle Marcusson i förhållande till det som läggs honom till last som bokföringsbrott.

Tingsrättens dom

Vad tingsrätten INTE kommenterade

Åtalet handlar inte bara om de ovanstående fem punkterna utan om hur hela kedjan av händelser är planerade tillsammans. Om detta skriver tingsrätten ingenting. Såhär skriver ekonomijournalisten Ola Hellblom:

Det är ostridigt att warrantaffärerna genomförs den 24 maj 2012. Bara en dryg timme därefter undertecknas köpet av 8 procent av aktierna i Supero av Mattias Bengtsson som formellt år huvudägare av Oak Capital.

Det har senare visats att Mattias Bengtsson bara varit bulvanägare och att den verklige huvudägaren till Oak Capital var Ewran Mersin. Det framstår av dokumentationen som att han är den verklige arkitekten bakom hela planen, och han har nu flytt till Turkiet för att slippa åtal i Sverige. Denna centrala fråga i målet ägnar tingsrätten inget utrymme åt alls i sina domskäl.

Ola Hellblom

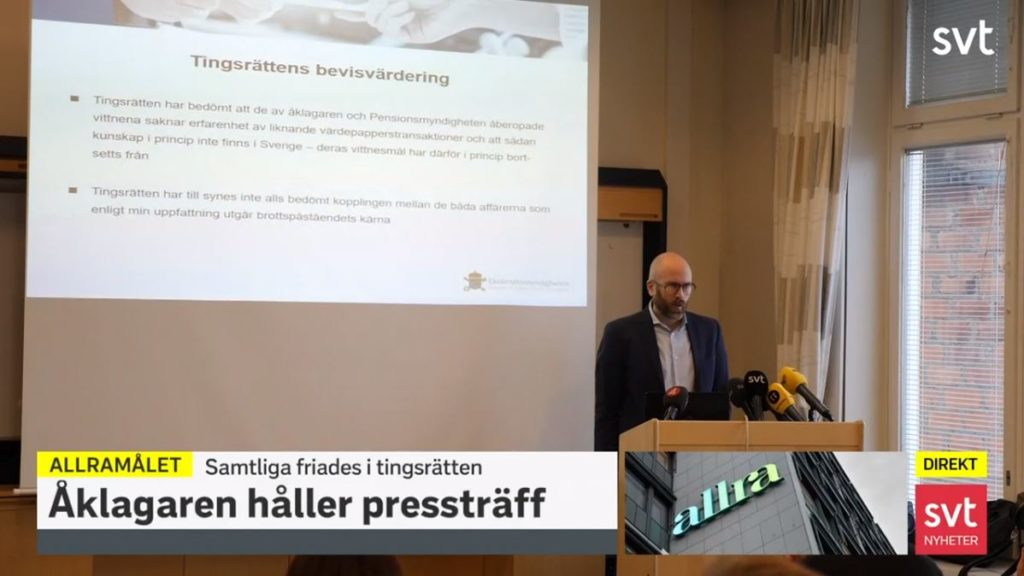

Åklagaren kommer överklaga

Ekobrottsmyndighetens åklagare Thomas Hertz lät meddela på en presskonferens ett par timmar efter domen att det finns goda skäl att överklaga.

Han lyfte också fram att tingsrätten fokuserat på avgiftsnivån snarare än helheten:

Tingsrätten har till synes inte alls bedömt kopplingen mellan de båda affärerna som enligt min uppfattning utgör brottspåståendets kärna.

Åklagare Thomas Hertz

Vi misstänker att åklagaren kommer fokusera på att skjuta ned Allras expertvittnes rapport samt att få tag på sakkunniga som kan förklara det orimliga i de höga avgifterna. Hovrätten kan komma fram till helt andra slutsatser än tingsrätten.

Fotnot: Träskman m.fl., Brottsbalken: En kommentar. Del 1, (1-12 kap.), upplaga 9, kommentaren till 10 kap. 1 §

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.