Vi har tidigare avslöjat att HSB tagit ut höga provisioner genom att tvinga in sina bosparare i dyra fonder. I det här inlägget avslöjar vi att samma system använts för bospararnas pengar som placerats på sparkonto.

HSB bosparande, så funkar det

HSB är en av de största aktörerna i byggsvängen och har som flera andra ett system för bosparande. Genom att betala in 500 kr/mån får man köpoäng som senare, i en obestämd framtid, eventuellt, skall kunna växlas in mot en hyresrätt eller förtur till en nyproducerad bostadsrätt. Pengarna som de 137 000 medlemmarna petat in i kön kan antingen placeras försiktigt på ett sparkonto till 0,05% ränta eller investeras i någon av två aktiefonder som HSB och Swedbank valt ut till avgiften 1,25%.

Vår tidigare kritik mot HSB:s provisioner på fonder

I en debattartikel i Svenska Dagbladet med rubriken “Cyniskt tjäna pengar på bostadsdrömmar” avslöjade vi att majoriteten (0,73%) av de höga fondavgifterna går till HSB själva. Efter 20 års köande innebär det att en bosparande ungdom har 26 000 kr mindre att köpa bostad för. Det är alltså inte bara luriga finanssäljare som skor sig på höga fondavgifter utan även bostadsbyggaren HSB. Skillnaden är att HSB, enligt egen uppgift, använder pengarna till en ineffektiv administration och inte till att göra vinster. Det är en smaksak om det är bättre eller sämre.

HSB får provision även på sparkontot

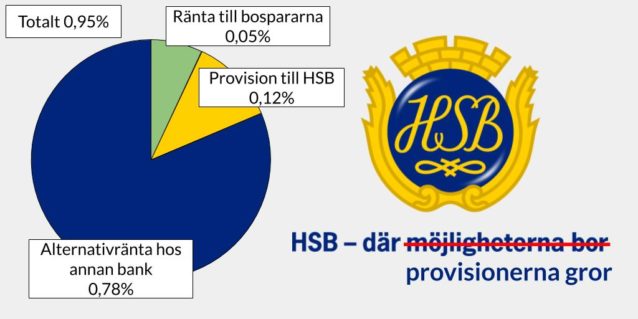

I det här inlägget kan vi avslöja att även HSB:s sparkonton ger provisioner till HSB. Den ordinarie räntan som Swedbank erbjuder är enligt uppgift 0,17%. 0,12% går till HSB medan bospararna behåller 0,05%.

Man kan också fråga sig vilken ränta man kan få om man sparar på något annat sätt än hos HSB. I skrivande stund har flera nischbanker en ränta på 0,95% med insättningsgaranti och fria uttag. Precis som med fondavgifterna är HSB alltså Swedbank dyra från början och HSB tar provisioner som gör dem ännu dyrare.

HSB vägrar svara på våra frågor

Vi fortsatte ställa frågor till HSB:s pressavdelning för att få en kommentar och motivering men fick nobben. Följande frågor ville vi ha svar på:

- I ett tidigare svar från HSB meddelas att pengar som bosparas på konto ger medlemmen 0,05% ränta samtidigt som HSB får 0,12%. Hur motiverar ni att en så stor del av räntan tillfaller HSB istället för medlemmen?

- Om man väljer att spara på fasträntekonto på 5 år är medlemmens ränta 0,65%. Enligt tidigare uppgift är HSB:s ersättning 0,03%. Kan ni dubbelkolla detta då det ser mycket märkligt ut med tanke på fördelningen för 3-månadersräntan?

- Om marknadsräntan hade varit, säg 3%, hur hade ni då fördelat den mellan medlemmen och HSB? Proportionellt, dvs medlemmen får 0,88% och HSB 2,12%? Eller tar HSB då fast 0,12%?

- Av de 137 000 bospararna hur är dessa fördelade mellan att spara i de olika räntealternativen respektive att spara i fonder?

- Av de 3 900 miljoner kronor som bospararna för tillfället har hur är de fördelade i de olika räntealternativen respektive att spara i fonder?

- Finns det någon årsredovisning för själva bosparandet isolerat? Hur mycket pengar genererade det till organisationen och vad kostar systemet?

- Enligt uppgift har det varit motioner uppe om bosparandet på HSBs riksstämma 2019. Finns protokollet från den att läsa för att ta del av besluten?

Svaret vi fick:

Vi håller i detta nu på att upphandla nytt bankavtal och kan med anledning av det inte svara på detta. Men efter sommaren, när detta är klart, är du såklart välkommen att återkomma.

Vi väntar snällt på nyheter från HSB och önskar föreningen lycka till med förhandlingen med bankerna! Tills dess kvarstår vårt råd att vanligt sparande är det bästa bosparandet. Åtminstone för den som inte redan har väldigt många köpoäng. De köpoäng du får från HSB är alldeles för dyrköpta.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.