Ett problem när du ska ta ut tjänstepension är att det oftast inte går att göra förändringar när du väl har börjat ta ut pensionen. Ett trick du kan använda är att ta ut en del tjänstepension snabbt och helt vänta med att ta ut någon eller några. På så sätt behåller du en del flexibilitet.

Så funkar tjänstepensionsuttag

De flesta, men inte alla, som är nära pension har hunnit samla på sig ett antal olika tjänstepensioner. De flesta har haft några olika arbetsgivare under karriären och även om du har haft samma arbetsgivare under hela karriären har det i många fall blivit flera olika pensioner.

Tjänstepensioner* har en stor fördel och en stor nackdel jämfört med allmän pension när det är dags att ta ut den.

Fördelen är att tjänstepensionen är mycket mer flexibel innan du har börjat ta ut. De flesta tjänstepensioner kan du ta ut redan från 55 år och du kan välja hur snabbt du kan ta ut den. Har du då ett antal olika pensioner kan du då lägga ett pussel där du på ett ungefär styr hur mycket pengar du vill ha i olika åldrar.

Den stora nackdelen med tjänstepension är att du inte kan ändra dig när du väl har börjat ta ut. Det här är på sätt och vis skönt för då slipper du fundera mer på det, men det kan finnas goda skäl att vilja ändra dig. Det kan vara ganska svårt att planera pensionsuttag och eftersom de flesta gör det medan de fortfarande jobbar kommer du antagligen inte ha all tid i världen. Då kan det lätt bli så att du senare upptäcker att helheten inte blev riktigt som du hade tänkt.

Dessutom kan det var så att förutsättningarna ändras. Har du otur drabbas du av någon sjukdom med dålig prognos som gör att du när du är 70 vet med dig att du antagligen inte har så många år kvar att leva. Då hade det varit fint att kunna öka takten i pensionsuttagen och njuta av livet medan du har chansen.

Har du tur så är det tvärtom. Om du initialt planerar ett ordentligt tapp i pension efter 80 för att du tänker att du ska vara redo för hemmet då och sedan fortfarande är kärnfrisk när du är 75 kanske det finns anledning att sänka takten något. I det läget är det antagligen bättre att ta en liten smäll direkt istället för en stor smäll fem år senare.

Vi ber om ursäkt om det här resonemangen är lite cyniska, men tyvärr handlar pensionsuttag en hel del om hur länge du kan tänkas leva och din vilja/kapacitet att göra av med pengar i olika åldrar.

Trick: Vänta med att ta ut ett par pensioner

Ett trick för att behålla lite flexibilitet är att vänta med att ta ut en eller flera halvstora pensioner. För att få den inkomst du vill vid olika åldrar kan du istället ta ut andra pensioner fortare.

Vi tar ett exempel för att visa hur det fungerar.

Marie är 65 år, ska precis gå i pension och har följande pensioner:

- En allmän pension som ger henne 20 tkr/månad** livet ut.

- En större förmånsbestämd tjänstepension som heter ITP2 som ger henne ytterligare 6 tkr/månad om hon tar ut den livet ut.

- Två stycken tjänstepensioner som heter ITPK där kapitalet är ungefär 300 tkr i varje

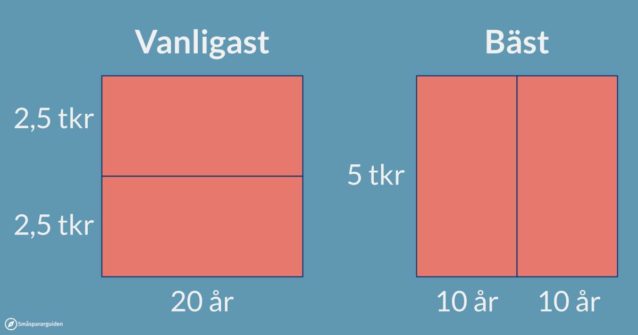

Marie tänker att hon ska ta ut de två första livsvarigt så att hon säkrar upp ca 26 tkr/månad oavsett hur gammal hon blir. De två mindre tjänstepensionerna tänker hon använda för att få ut lite mer pension mellan 65 och 85 för att sätta lite guldkant på tillvaron. 600 tkr som ska tas ut på 20 år ger ungefär 2,5 tkr/månad eller 30 tkr/år extra före skatt. Det räcker för en årlig utlandsresa vilket Marie uppskattar mycket. Efter 85 tänker Marie att hon ändå inte kommer att orka resa längre.

Det sätt många gör det här på är att börja ta ut båda ITPK:orna direkt och välja en uttagstid på 20 år.

Vårt tips till Marie är att istället ta ut den ena ITPK:an på 10 år och skjuta upp uttaget på den andra. Går allt som hon har tänkt kan hon börja ta ut den när hon är 75 år och ta ut den på 10 år. Det ger samma resultat som hon hade tagit ut båda på 20 år.

Fördelen är att hon kan ändra sig längs vägen. Får hon en Alzheimerdiagnos när hon är 70 kan hon börja ta ut den andra ITPK:an på 5 år då och resa så mycket hon hinner innan hon blir för dålig. Är hon tvärtom superpigg när hon är 75 kanske hon vill ta ut sin andra ITPK:a på 15 år istället.

De flesta har ett mer komplicerat pussel att lägga än Marie, men principen är densamma. Ta ut någon eller några pensioner på 5 eller 10 år och spara några helt istället för att börja ta ut alla direkt och ta ut dem parallellt.

Så här gör du rent praktiskt

Börja med att lägga upp en uttagsplan där du försöker placera ut pensionerna för att få en fördelning av inkomst över tid som du tycker verkar vettig och som sparar en eller ett par pensioner enligt ovan. Du kan till exempel använda uttagsplaneraren i minpension.se eller ta hjälp av en oberoende rådgivare som oss.

De flesta tjänstepensioner kan du vänta med att ta ut ganska länge så det är stor chans att din plan funkar på första försöket.

Börja med att kontakta de pensionsbolag där du har tänkt skjuta upp uttag och gör det. Det finns vissa pensioner där det inte går att skjuta upp hur länge som helst. Blir det ett problem märker du det här och kan gå tillbaka och stuva om i planen.

När du skjuter upp pensionen så sätt hellre ett uttagsdatum för långt fram än för tidigt. Du kan alltid höra av dig och tidigarelägga uttaget. Om du däremot sätter ett för tidigt uttagsdatum och missar att skjuta upp ytterligare*** börjar pensionen betalas ut och sedan går det inte att ändra.

* Privat pension – det vill säga privata pensionsförsäkringar och IPS:er som tekniskt sett är pensioner – fungerar likadant ur de här aspekterna. Det som fungerar väsentligt annorlunda är den allmänna pensionen.

** Här tänker vi att den kommer att öka med svensk löneutveckling. Idag är det 20 tkr/månad med om 20 år kommer beloppet i kronor att vara klart högre. Marie kommer dock att känna sig ungefär lika rik jämfört med de som jobbar.

*** Oftast kontaktar pensionsbolagen dig i förväg och berättar att pensionen snart ska betalas ut, men du ska inte lita 100% på att de gör det.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.