Nya förslaget slopar uppskovsräntan

Regeringen kom idag med förslaget att slopa uppskovsräntan. Ändringen föreslås träda i kraft från 1 januari 2021 och blir alltså aktuell på folks deklarationer från år 2022. Förslaget skall gälla både befintliga och kommande uppskov. Frågan ska ut på remiss innan beslut fattas.

Vad innebär förslaget för dig?

Här försöker vi oss på lite allmänna råd för personer i olika situationer:

Bostadsägare med uppskov

Du bör inte göra något med ditt uppskov i nuläget utan bara sitta still och hoppas på att du kommer att få betala lägre skatt från och med årsskiftet.

Bostadsägare som nyligen skattat på vinst

Nu i efterhand kanske du konstaterar att du borde ha valt uppskov istället för att betala reavinstskatt. Här gäller det att hålla utkik på om det faktiska beslutet ger dig en öppning för att retroaktivt gå tillbaka några år i deklarationerna och ångra dig. Det skulle alltså innebära att du får tillbaka beloppet du skattat och istället skjuter på den betalningen på framtiden. Enligt vad vi kan utläsa skall man ha möjlighet att ändra uppgifter fem år tillbaka i tiden men vi har inte kontrollerat att det fungerar i det här fallet. Håll utkik alltså!

Bostadsägare som funderar på att köpa nytt

Eftersom förslaget är att regeln skall gälla retroaktivt blir det i så fall ingen större kostnad att göra bostadsaffärer redan under 2020. Inget är dock säkert. Om uppskovsfrågan är avgörande för om du vill flytta är det därför säkrast att ha is i magen.

Om du ändå tänkt flytta finns det ingen anledning att vänta. Se till att begära uppskov på eventuell vinst, men följ frågan så att du kan fram beloppet för beskattning ifall det mot förmodan inte går igenom.

Bostadsspekulant, förstagångsköpare

Det här påverkar inte dig. Möjligtvis blir bostäder lite dyrare, men det kan du inte göra något åt och har du tur gör Corona-effekten att du ändå kan köpa lite billigare än för något år sedan.

Vad innebär detta för bostadsmarknaden?

Vi vågar oss inte på några egna analyser utan lyfter istället fram Finansdepartementets egna konsekvensanalys från promemorian:

Att slopa schablonintäkten på uppskoven innebär att transaktionskostnaderna minskar och att fler individer kan förväntas realisera sina flyttplaner. Detta kan bidra till en viss ökad rörlighet i det ägda beståndet på bostadsmarknaden. Kapitalbeskattningens utformning är dock bara en av flera olika faktorer som påverkar individers val av bostad. Med förslaget blir det mer förmånligt att begära uppskov, vilket kan leda till att fler använder sig av denna möjlighet och tar upp större uppskovsbelopp än vad de annars skulle ha gjort. Detta kan innebära att bostadspriserna ökar något.

Finansdepartementets promemoria

Så funkar beskattningen av bostadsförsäljning idag

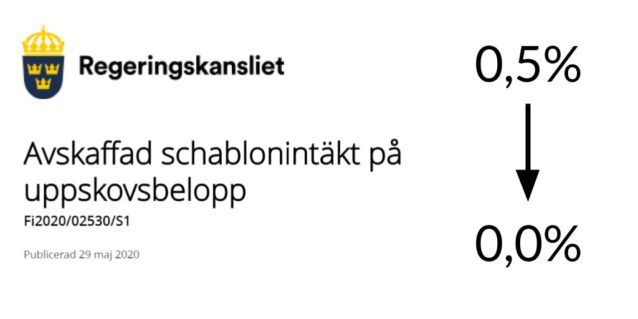

När man säljer sitt boende behöver man betala 22% skatt på eventuell vinst efter avdrag för försäljningskostnader, renovering och tillbyggnad. Men, man kan också begära uppskov om man i närtid köper ett nytt boende. Det innebär i praktiken att man skjuter beskattningen på framtiden. Som kompensation för att staten inte får sin skatt direkt får man sedan 2008, då uppskovsräntan infördes, betala 0,5% av uppskovet varje år.

Om man köpte ett hus för 2 Mkr och sedan säljer för 3 Mkr är vinsten 1 Mkr och eventuell reavinstskatt 220 tkr. Uppskovsbeloppet blir 1 Mkr och skatten således 5 000 kr/år.

Tidigare fanns det ett tak för hur mycket man kunde skjuta upp men för närvarandet finns ingen sådan begränsning. Eftersom bolåneräntorna är så låga i dessa tider är det oftast billigare att betala skatten och istället låna lite mer pengar, om utrymme finns.

Att låna 220 tkr till skatten med en bolåneränta på 1,4% och ränteavdrag på 30% kostar 2 156 kr/år. Mindre än hälften av uppskovsräntan!

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.