Från årsskiftet kommer en lagändring som slopar uppskovsräntan. Du som sålt en bostad med vinst de senaste åren kan ändra din deklaration retroaktivt och får då ett lån av staten som är gratis i framtiden. Vi hjälper dig att reda ut om du tjänar på det.

Den här artikeln är nu några år gammal och alla beräkningar är inte relevanta idag. Det som fortfarande gäller är att du absolut ska begära uppskov på vinstskatten om du kan och att det antagligen även lönar sig att göra det retroaktivt.

Uppskovsräntan slopas

Den som säljer sin bostad med vinst kan välja att betala vinstskatt eller att skjuta upp beskattningen genom så kallat uppskov. Fram tills nu har det nästan alltid varit en dålig affär att skjuta på skatten. Den skatt man har fått betala har varit 2,27%* (vilket har motsvarat en bolåneränta på 3,25% med hänsyn till ränteavdraget) och då har det varit betydligt bättre att låna av banken så länge man får lån.

Nu tas uppskovsräntan bort och det betyder att något som tidigare motsvarade ett superdyrt lån istället blir ett helt gratis lån. Det betyder att du som säljer din bostad med vinst från och med år 2020 alltid bör ansöka om uppskov.

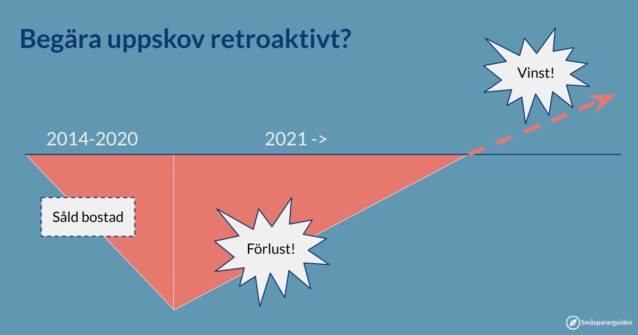

Lönar det sig att söka uppskov retroaktivt?

Har du sålt en bostad med vinst 2014-2019 kan du ompröva dina gamla deklarationer och därmed begära uppskov retroaktivt. Man kan nämligen alltid ändra sina gamla deklarationer sex år tillbaka i tiden. Det betyder också att det är bråttom för dig som sålde under 2014. Du behöver ansöka före årsskiftet om du vill söka uppskov retroaktivt.

För dig som sålde senare finns ingen lika tydlig deadline, men om du använder pengarna du får loss till att amortera på ett bolån eller sätta på ett sparkonto med ränta vill du såklart helst göra det så fort som möjligt. Därför tjänar du mer ju fortare du gör den retroaktiva ändringen.

Ansöker du om uppskov retroaktivt kommer du fortfarande att få betala den höga räntan på åren fram till och med 2020. Därefter blir räntan noll. Det betyder i praktiken att du betalar en engångskostnad nu för att ta ett lån som därefter är gratis.

Vi ser fyra anledningar till att ansöka om retroaktivt uppskov:

- Du räknar med att bo kvar i en dyr ägd bostad med bolån under så lång tid framöver att du hinner tjäna in engångskostnaden.

- Det är sannolikt att du kommer att sälja din nuvarande bostad med förlust de närmaste åren.

- Du behöver pengar, men kan inte ta ett nytt bolån.

- Du utnyttjar skattesystemet genom att göra dubbla retroaktiva ändringar

Vi utvecklar de här anledningarna nedan.

1. Så vet du om du hinner tjäna igen pengarna

| Försäljningsår | Engångskostnad (% av lånet) | Efter så många år lönar det sig | Vinst/förlust efter 10 år om 1 mkr i vinst (220 tkr i lån) |

| 2014 | 13.64% | 15 | -10 tkr |

| 2015 | 11.36% | 12 | -4,5 tkr |

| 2016 | 9.09% | 10 | +1 tkr |

| 2017 | 6.82% | 7 | +6,5 tkr |

| 2018 | 4.55% | 5 | +12 tkr |

| 2019 | 2.27% | 2 | +17,5 tkr |

För att se om det lönar sig för dig att ansöka om retroaktivt uppskov kan du ta dig en titt i tabellen ovan. Vi har utgått från att du använder pengarna du får ut genom att söka om retroaktivt uppskov till att göra en extra amortering på ditt bolån och räknat ut hur det slår för dig. Tänk på följande när du läser tabellen:

- Det “lån” du tar när du ansöker om uppskov är den del av vinsten som är skatt. Vinstskatten är 22% vilket betyder att en vinst på 100 000 kr innebär ett lån på 22 000 kr, en vinst på 1 000 000 kr ger ett lån på 220 000 kr, osv.

- Tänk på att förutsättningen för att behålla uppskovet är att du fortsätter att äga en bostad i samma eller högre prisklass.

- Om du flyttar till hyresrätt, flyttar utomlands eller av någon annan anledning slutar äga bostad kommer du att behöva ta fram uppskovet för beskattning. Det behöver alltså hinna löna sig innan dess.

- Om du byter till en billigare bostad kommer du att få ta fram en del av uppskovet till beskattning. Om du t.ex. köper en hälften så dyr bostad behåller du halva uppskovet osv.

- Vi har räknat på en bolåneränta på 1,5%. Har du högre ränta går det lite fortare att tjäna in pengarna och har du lägre ränta tar det lite längre tid. Tänk dock på att räntan du betalar kan ändras i framtiden så beräkningen blir inte exakt.

Det du behöver göra är alltså att fundera igenom hur du tror att du kommer att bo i framtiden och se om du tror att du hinner tjäna igen pengarna. Ju länge tid det tar att tjäna igen pengarna desto osäkrare är våra beräkningar. Å ena sidan kan bolåneräntorna gå upp igen vilket gör uppskovet mer förmånligt. Å andra finns det inga garantier för att politikerna inte återinför en uppskovsränta någon gång i framtiden.

För dig som sålde huset 2014 och därför måste bestämma dig före årsskiftet tar det alltså 15 år innan du hinner tjäna igen pengarna. Det är lång tid och mycket kan hända under den tiden. Om det inte finns andra skäl (se anledning 2 och 3 nedan) så skulle vi inte råda dig att ansöka retroaktivt.

2. Riskerar du att sälja din nuvarande bostad med förlust?

En fördel med uppskovet är att om du gör en förlust när du säljer din nuvarande bostad kan du kvitta förlusten mot den vinst du har haft uppskov på. Det gör att du slipper betala hela eller delar av den skatt du har uppskov på.

Om du väl hamnar i den situationen är det en stor fördel och vi brukar påpeka att bostadspriser faktiskt kan gå ned så fort vi får chansen. Eftersom du kan ändra deklarationer sex år bakåt är det dock bara om du sålt 2014 som det är riktigt bråttom – och då kostar det också mycket med retroaktivt uppskov. Våra råd blir därför:

- Har du först sålt en bostad med vinst och sedan en med förlust sedan 2014 är det antagligen smart att begära uppskov retroaktivt. Ju större förlust du har gjort desto säkrare är det att det lönar sig. Jämför engångskostnaden i tabellen med hur mycket vinstskatt du slipper genom kvittningen. Om det lönar sig behöver du ändra deklarationerna för båda försäljningarna.

- Om du har sålt med vinst 2014 och har goda skäl att tro att du kommer att sälja en bostad med förlust ganska snart är kanske smart att begära uppskov retroaktivt. Här får du göra en uppskattning av vilken förlust du kommer att göra och räkna enligt ovan.

- Om du har sålt med vinst 2015 eller senare och har goda skäl att tro att du kommer att sälja en bostad med förlust ganska snart är det troligtvis smart att begära uppskov retroaktivt, men vara beredd att ändra tillbaka. Ändra sin deklaration får man göra hur många gånger som helst så om det visar sig när du väl har sålt att det var en dålig idé så kan du ändra igen sex år tillbaka i tiden. Så se till att komma ihåg att fundera över möjligheten endera när du faktiskt säljer eller när du riskerar sexårsregeln (dvs i slutet av 2021 om du har sålt 2015, osv). Det är så klart lite jobbigt, men är beloppen stora är det kanske värt det.

3. Svårt att få nytt bolån?

Ytterligare en anledning till att begära retroaktivt uppskov är om du har amorterat lite mer än du faktiskt ville och inte har möjlighet att få nytt lån. Vi stöter exempelvis ganska ofta på situationer där pensionärer har amorterat flitigt och är rika på pappret eftersom bostaden är högt värderad, men i praktiken har ont om pengar eftersom hela förmögenheten är inlåst i huset, banken inte ger nya lån och man inte vill sälja bostaden. Vi rekommenderar därför inte att amortera för mycket på lånen, men är du redan i den situationen och inte får nytt bolån är det här en möjlighet till ny belåning.

De flesta av dem det berör har ägt sina bostäder länge, men kanske inte riktigt alla. Är du i den här situationen rekommenderar vi att titta i tabellen för att se kostnaden, fundera över hur högt lånet blir och om det kanske kan vara värt det. Om ditt problem är att du har ont om pengar nu, men kommer att bli rik igen när du väl säljer bostaden så är det här ett bra lån. Du får pengar nu och kommer inte att behöva betala ett enda öre förrän du säljer bostaden**.

4. En möjlighet att utnyttja skattesystemet

Uppfyller du inte någon av punkterna 1-3 finns en liten fräck variant för att utnyttja skattesystemet. Det är inget vi rekommenderar – både för att det är tveksamt om du tjänar så mycket att det är värt besväret och för att det går att diskutera etiken – men vi tycker att det är lite roligt så vi påpekar det ändå.

Låt oss säga att du har sålt en lägenhet med vinst 2017. Då kan du göra så här.

- Begär retroaktivt uppskov nu, betala engångskostnaden och få loss pengar.

- I slutet av 2023 gör du ytterligare en retroaktiv ändring och tar bort uppskovet från 2017. Då behöver du betala tillbaka pengarna du fick ut, men du får också tillbaka den uppskovsränta du betalat in.

- De tre åren däremellan får du därför ett helt gratis lån som du kan göra någonting med.

- Du kan antagligen hitta ett sparkonto som ger strax under 1% i ränta om du jämför sparkonton och binder pengarna. Den här räntan blir en ren vinst.

- Vet du att du kan få nytt bolån eller på annat sätt kommer att få loss pengar före 2023 kan du amortera på lånet eller investera i aktiefonder. Då blir den förväntade vinsten ännu större.

Vänta inte med att ändra retroaktivt

För dig som har sålt 2015 eller senare är det på sätt och vis inte bråttom att fatta beslut eftersom gamla deklarationer går att ändra sex år tillbaka i tiden. Samtidigt är det naturligtvis bättre för dig ju tidigare du får tillgång till att låna gratis av staten.

Vårt råd är därför att om du är hyggligt säker på att det här kommer att löna sig så bör du ansöka om uppskovet. Däremot kan det vara bra att hålla de här reglerna i huvudet och vara beredd på ytterligare en retroaktiv ändring ifall omständigheterna förändras så att det inte längre visar sig vara en bra idé.

Så stort uppskov får du ha

Här blir det lite krångligt. Det finns ett tak för hur stort uppskov du får bära med dig (inklusive återförda tidigare uppskov) och det hänger på när du sålde din bostad.

- Före 21 juni 2016: taket är 1 450 000 kronor

- Mellan 21 juni 2016 och 30 juni 2020: inget tak

- Efter 30 juni 2020: taket är 3 000 000 kronor

Om du ägde hälften av det tidigare boendet får du också bara använda halva taket. Läs mer om dessa regler hos Skatteverket.

Så ansöker du om uppskov

Du ansöker om uppskov genom att fylla i blankett SKV 6891 hos Skatteverket eller genom att använda deras nya onlinetjänst. Hur du använder onlinetjänsten har vi dessutom redogjort för i en separat artikel med tillhörande instruktionsvideo.

Blev det krångligt?

Blir det krångligt att räkna på kanske det lönar sig att ta hjälp av någon oberoende rådgivare.

* Räntan har varit 0,5% på det uppskjutna beloppet, men eftersom bara 22% av det uppskjutna beloppet är en skuld så motsvarar det en ränta på 0,5% / 22% = 2,27%. Dessutom är det här “lånet” inte avdragsgillt vilket ett vanligt bolån är och då motsvarar det ett bolån på 3,25%.

** Eller när/om politikerna återinför uppskovsräntan. Det finns det inga planer på i dagsläget, men det kan förstås hända.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.