FRÅGA: Jag och min sambo (vi gifter oss om ett år) har ett rätt angenämt problem som vi är lite oroliga inför och vill bara höra att vi tänker rätt. Vi köpte en bostadsrätt i Stockholm för ungefär 5 år sedan som förmodligen kommer att generera drygt en miljon i vinst. Vi är såklart sjukt glada för detta. För ett år sedan så valde vi att hyra ut vår bostadsrätt i andra hand och flytta till en annan storstad i Sverige för att pröva något annat ett tag. När vi flyttade fick vi inom kort tag i ett förstahandskontrakt på en stor lägenhet i ett attraktivt läge i den nya staden. Vi är rätt jäkla nöjda över det också!

Nu ska vi flytta tillbaka till Stockholm. Vår initiala tanke var att sälja vår bostadsrätt och köpa en ny större tills vi ska tillbaka, men även om vi har lite utrymme i ekonomin att göra detta så är vi lite oroliga över räntor och bubblor. Nu går våra funderingar såhär: Att vi inte säger upp detta förstahandskontrakt, utan istället försöker byta det till en lägenhet i Stockholm, och samtidigt säljer vår lägenhet och lägger vinsten på att köpa ett sommarhus norröver (där vi båda har våra rötter) som vi drömmer om att göra.

Är det här en smart idé? Vi gillar tanken på att byta till hyresmarknaden och vara säkra mot prissänkningar och räntehöjningar, men samtidigt lite oroliga för vad det innebär. Å ena sidan är det en fin möjlighet att köpa sommarhuset vi drömmer om i en marknad som är mer stabil, men å andra sidan så ökar inte värdet och vi hoppar därmed av “bostadskarriären”. Sedan vet jag inte hur det fungerar ifall man köper en ny bostad (sommarhuset) som är värderad till mindre än den gamla (lägenheten), måste vi då skatta på vinsten, eller kan vi bara flytta över vinsten rakt av in i huset?

Ja, ni hör. Det är en smula förvirrat. Hur låter detta i era öron? Vi är väldigt tacksamma för all typ av input.

SVAR: Ganska många av de jourfrågor vi får har ett enkelt svar. Den här är tyvärr inte en utav dem. Det här är något de lärde tvistar om så inte konstigt att ni är förvirrade.

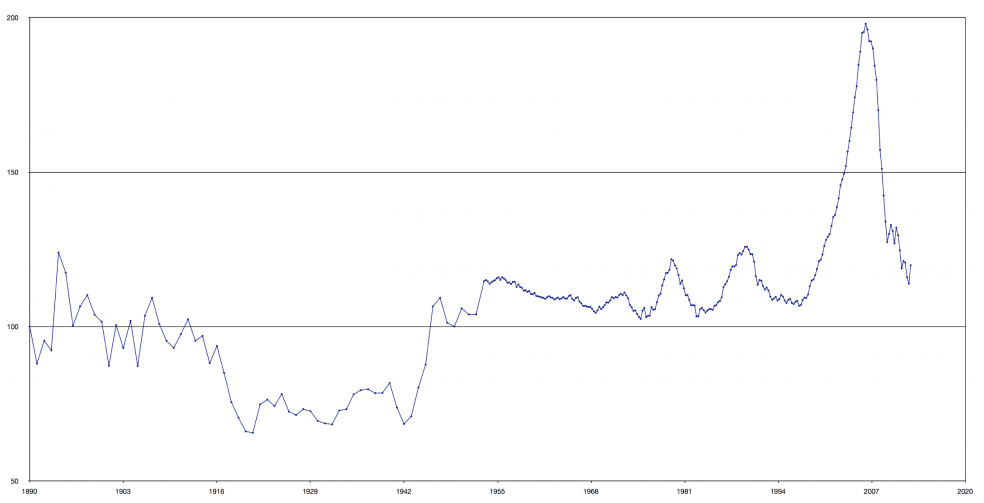

En viktig sak som ni, till skillnad mot många andra Stockholmare, verkar ha förstått är att bostäder inte är några automatiska vinstmaskiner utan kan gå ned i pris. Faktum är att de inte ens – till skillnad från aktier – kan förväntas öka i värde om man korrigerar för inflationen. Tittar man på inflationsjusterade bostadspriser på 100 års sikt är de i de flesta länder (inklusive Sverige fram till för 20 år sedan) mer en berg- och dalbana än en uppåtstigande kurva. Bilden ovan visar reala huspriser i USA från 1890-talet och framåt*.

Betyder detta att vi kan vara säkra på att vi har en bubbla och att bostadspriserna kommer att falla? Tyvärr är det inte så enkelt heller. Experterna är helt enkelt oeniga och då är vår inställning att det inte går att veta.

Detta innebär tyvärr att ni både kan göra världens klipp eller världens miss – oavsett vilket alternativ ni väljer. Den enda trösten är att vi är ganska många som är i samma situation.

Fördelar med hyresrätt + sommarstuga

Om ni inte köper en alltför dyr sommarstuga är ni inte skuldsatta alls. Så länge ni inte vill flytta kan ni leva livet lugnt och tryggt och kan strunta i allt vad bostadsmarknad heter.

Om bostadspriserna störtdyker någon gång i framtiden kan ni passa på att köpa en bostad då och skratta gott åt era utblottade grannar.

Fördelar med bostadsrätt

Nackdelen med hyresmarknaden är just att det inte är en marknad. Det betyder att det inte bara är att skaffa en ny hyresrätt när ni vill utan det måste bytas, köas, etc. Om ni i framtiden kommer på att ni vill bo större, någon annanstans eller tom att ni inte längre vill bo tillsammans är det inte bara att välja och vraka.

Har bostadspriserna då gått ned så blir det ju bra ändå, men om bostadsrallyt har fortsatt har ni ju som du säger missat “bostadskarriären” och kan ha halkat någon miljon efter. Och då är det grannarna som skrattar.

Det är inte heller säkert att sommarstugan är lättsåld till ett bra pris. Det är mycket möjligt att bostadsrätter i Stockholm ökar en massa i värde utan att sommarstugor i Norrland gör det (kan så klart vara tvärtom också, men det är ju inget problem i så fall).

Skatten ingen viktig faktor

Jag är bättre på placeringar än på skatteregler, men om jag har fattat reglerna kring uppskov rätt så har ni större möjlighet att få uppskov – eller åtminstone uppskov med större belopp – om ni köper en dyr bostadsrätt. Det här är dock bara ett uppskov. Ni behöver betala skatten förr eller senare och ni får också betala en viss årlig skatt/ränta på det belopp ni “lånar” av staten. Det blir dyrare än att låna av banken så undvik det om det går. [Uppdatering 2020-12-11: Nu har uppskovsräntan slopats så för dig som sålt en bostad med vinst de senaste åren kan det vara en bra idé att begära uppskov retroaktivt.]

Så vad skulle vi på Småspararguiden gjort?

Själv skulle jag föredra hyresrätten om jag hittade en jag ville bo i. Åtminstone om jag kunde hitta en billig sommarstuga och ha en hel del pengar kvar att investera i aktier som på riktigt lång sikt är en bättre och säkrare investering än bostäder.

Vår eminenta styrelseordförande Elisabeth håller dock inte med och skulle ha föredragit bostadsrätt. Och hon är inte så dum hon heller.

Vår grundare och styrelseledamot David R formulerade avvägningen så här:

Om man vill maximera sannolikheten att få mer pengar (i relation till hur mycket risk man har – dvs miljonlån eller inget): hyresrätt och pengar i aktier. Fastigheter ska inte ses som en investering.

Om man vill maximera sannolikheten att kunna byta bostad: köp din bostad. Då följer du med bostadsmarknadens svängar – dippar den säljer du för mindre, men kan köpa för mindre. Bostadsmarknaden kan ju rusa ifrån aktiemarknaden (om man inte investerar med belåning, vilket man ju gör på bostadsmarknaden) och då kan det sedan vara svårt att köpa.

Ledsen att vi inte kunde ge några enkla råd den här gången och hoppas att ni åtminstone blev lite klokare!

* Den som är intresserad kan googla på Case-Schiller Index

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.