“Räntorna är så låga nu. Är det inte läge att binda?”

Uppdatering december 2023: Den här artikeln är nu nästan 10 år gammal, men slutsatsen består. När räntorna går upp mycket och oväntat som de gjorde 2022 blir den med bunden ränta en vinnare (åtminstone tills bindningstiden löper ut). Välj bunden ränta om du vill ha en försäkring som ger dig tid att anpassa din ekonomi vid sådana chocker, men tänk på att du oftast förlorar på det.

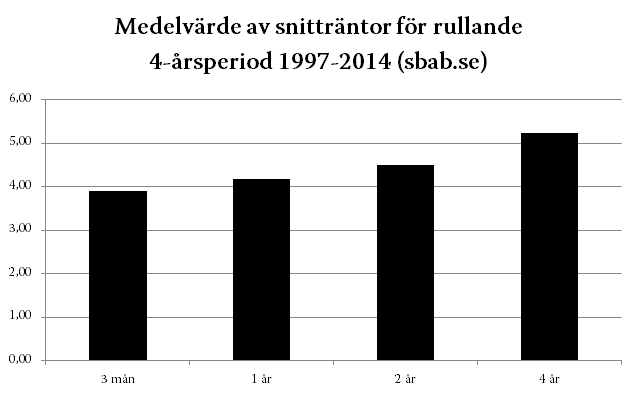

Detta är en fråga en ofta hör på minglet eller runt middagsbordet, men det är helt fel fråga att ställa. Om den bundna räntan verkar låg nu så beror det på att marknaden förväntar sig att räntorna kommer förbli låga. Den rörliga räntan är i snitt lägre än den bundna. Det beror på att bankerna själva lånar in sina pengar med kort löptid. Om de skall erbjuda lån med lång löptid till sina kunder så tar de en risk i att räntorna kan stiga. Den risken vill banken ha betalt för och det ser de till att de får genom att lägga ett osynligt påslag på de bundna räntorna. Det är svårt att bedöma hur stort påslaget är, men om man jämför t.ex. SBABs boräntor sedan 1997 så ser man en tydlig trend.

När skall man binda räntorna då? Om man har god marginal i sin ekonomi och han klara en stor räntehöjning så ska man ha rörlig ränta. Om man å andra sidan skulle påverkas stort av en räntehöjning så kan det vara värt att binda räntan. Se en bunden ränta som en försäkring där du köper trygghet. Allt annat är spekulation (se budord 4).

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.