Pensionsbolaget KPA gör reklam där de påstår att du får en trygg och bra pension om du gör ingenting. Vi menar att det tvärtom är viktigt att du som är anställd i region eller kommun flyttar bort från KPA och tycker att reklamen är snudd på vilseledande.

KPA – pension för dig som jobbar i kommun eller region

Om du jobbar i kommun eller region hamnar dina pengar automatiskt hos KPA. Du kan flytta dem därifrån – och det tycker vi att du borde (åtminstone om du är under 55 år) – men eftersom många tycker att tjänstepension är svårt, tråkigt och jobbigt gör många inte det.

Här kan du läsa mer om pensionsavtalet för kommun och region – AKAP-KR – och vad du ska välja där.

KPA:s reklamkampanj

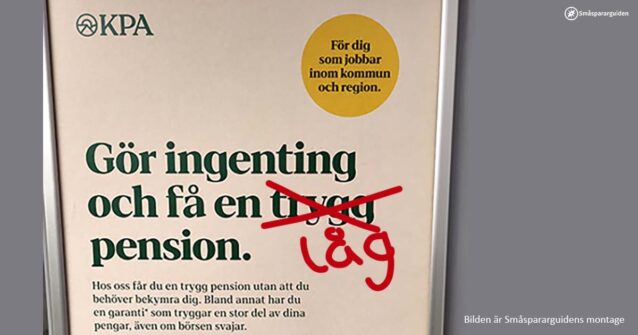

Jag som bor i Stockholm och åker mycket tunnelbana har de senaste veckorna sett en massa reklamskyltar som den ovan. Texten är “Gör ingenting och få en trygg pension” eller “Gör ingenting och få en bra pension”.

Den lyfter också fram garantin som något positivt.

Därför är det INTE bra att göra ingenting

Gör du ingenting hamnar du alltså i KPA:s traditionella försäkring. Traditionell försäkring är en blandfond (alltså en blandning av aktier, ränteplaceringar och i det här fallet lite annat), med ett lager av krångel ovanpå (för att hantera garantin – se nedan).

Är du nära pensionen eller redan pensionär är det inte nödvändigtvis dåligt. KPA har låga avgifter och om du ska ha pengarna någorlunda snart kan den mix av aktier och räntor som du får av KPA passa helt ok.

Du som har långt kvar till pensionen bör däremot ha alla dina pengar i aktiemarknaden – och det får du inte med KPA:s traditionella försäkring.

Aktiemarknaden svänger mycket på kort sikt och är därför hög risk för pengar du ska ha om några år, men när vi pratar sparande som ändå är låst i många, många år menar vi att ränteplaceringar inte bara ger sämre förväntad avkastning utan att risken också är större.

Att ha 20% av pengarna i ränteplaceringar blir som att köra runt med handbromsen i ditt pensionssparande och det kommer att kosta dig mycket pengar över tid.

Mellan 2015 och 2024 växte pengarna i KPA:s traditionella försäkring med ungefär 65%. Under samma tidsperiod växte pengarna med 270% om du istället hade placerat dem i Länsförsäkringar Global Index.

Det betyder att 100 000 kronor i pension hade kunnat bli 370 000 kronor istället för 165 000 kronor.

Nu ska det sägas att det här var 10 väldigt bra börsår och KPA har relativt nyligen höjt aktieandelen för de som är under 55 år (vilket inte är inräknat i de här siffrorna) så riktigt så stor skillnad ska man inte räkna med framåt.

Därför är garantin meningslös för dig som är ung

Den garanti KPA nämner i reklamen handlar om att du är garanterad att dina pengar inte minskar i värde. Det låter tryggt, men för dig som är ung är den garantin i praktiken värdelös. Den garanterar dig idag 80% av insatt kapital som räknas upp med 0,25% per år. Det vill säga de garanterar inte ens hela kapitalet och den så kallade garantiräntan är långt under riksbankens inflationsmål på 2%.

Om du är 35 år idag och ska börja ta ut pension om 30-35 år, så betyder ett garanterat belopp i dagens kronor nästan ingenting i framtiden. Även med en normal inflation på 2% försvinner nästan hälften av pengarna i inflation på 30 år. Det ska jämföras med att den sämsta 30-årsperioden för aktiemarknaden de senaste 100 åren är upp 250% (utöver inflationen).

På frågan om hur sannolikt det är att garantin faktiskt blir aktuell för en 35-åring som sätter in pengarna nu svarar Marie på KPA:s pressjour så här:

Utifrån dagens garantinivåer är det en låg risk att pensionskapitalet ska sjunka såpass att garantin faktiskt biter, speciellt för premier som betalas in långt innan pension.

Det ska du göra

- Logga in på Valcentralen eller Pensionsvalet (pröva båda – olika för olika kommuner/regioner).

- Flytta till en fondförsäkring. Vårt allmänna råd är Länsförsäkringar.

Det här är självklart och viktigt om du har minst 10 år kvar till pensionen. Ju äldre du blir, desto mindre viktigt/självklart är det.

Läs mer här om vad du kan välja på och varför vi rekommenderar Länsförsäkringars entrélösning.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag. Tack för ditt stöd!

Vi står på din sida i finansdjungeln. Vi avslöjar finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan också stötta oss via vår supportersida på Patreon.