Vår fortsatta granskning av Nordnets nya småbolagsfond visar att det krångliga fondupplägget döljer en dubbelbeskattning som motsvarar en extra avgift på 0,6 procent per år. “Sveriges billigaste småbolagsfond” har alltså en hög totalkostnad och kunderna vilseleds.

Artikeln är en sampublicering mellan Småspararguiden och Aktiespararna.

I en sampublicering med Aktiespararnas tidning redogjorde vi nyligen för att den nya aktiefonden Nordnet Småbolag Sverige Index enligt prislistan är billigast, men att den inte är det bästa valet för kunderna som söker småbolagsexponering.

Från artikeln:

Fonden köper inte några aktier utan har istället ett swap-avtal med jättebanken JP Morgan som innebär att fonden får indexets dagliga avkastning på kontot utan att själv investera i de underliggande aktierna. På finansspråk säger man att förvaltningen är syntetisk och inte fysisk. Det är smidigt, men ganska ovanligt.

Slutsatsen i artikeln var att även om avgiften är lägst bland småbolagsfonder så gör kunderna klokt i att välja någon annan fond. Billigast är inte alltid bäst. Kritiken handlade om att upplägget är krångligt och att alternativa fonder har bättre förutsättningar att ge högre avkastning.

Efter närmare undersökning uppmärksammades att krånglet också dolde något för kunderna.

Dold dubbelbeskattning i swappen

Fonden följer OMX Sweden Small Cap ESG Responsible Net Index, ett index som är speciellt framtaget för ändamålet. I princip alla aktieindex finns i tre olika varianter:

- Price Index ger indexets avkastning utan aktiernas utdelningar, det vill säga bara priset på aktierna

- Gross Index ger indexets avkastning inklusive utdelningar

- Net Index ger indexet inklusive utdelningar efter skatt

Begreppet Net Index som Nordnet använder innebär att avkastningen som JP Morgan förser fonden med är netto, det vill säga 30% skatt har dragits på de underliggande hypotetiska aktierna. Om Nordnet hade lanserat fonden i sitt redan befintliga svenska fondbolag och istället för syntetisk replikering hade köpt exakt samma aktier på riktigt hade fondandelsägarna fått del av aktiernas värdeutveckling och utdelningar utan avdrag för 30% skatt. Det beror på att svensk fondlagstiftning säger att fonder erhåller utdelningar skattefritt. Tanken är att andelsägarna inte skall behöva skatta på samma värdeutveckling två gånger när de sedan betalar 30% skatt på vinsterna på VP-kontot när de säljer fonden eller schablonskatt på sitt ISK eller sin kapitalförsäkring.

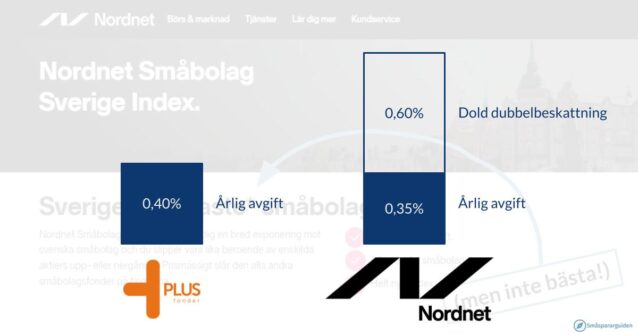

Nordnet uppskattar själva att den förväntade årliga utdelningstakten på de underliggande aktierna är 2%. Det betyder att fondandelsägarna går miste om 30% av det, det vill säga 0,6% på årlig basis.

Enligt reglerna måste fonder vara mycket tydliga med vilka avgifter som belastar fonder. Det skall framgå i marknadsföringsmaterial, på fondtorget och i faktabladet. Informationen om den dolda skattenackdelen är inte en avgift men påverkar spararna på samma sätt. Ändå är det inget som Nordnet informerar sina kunder om. Istället läggs mycket energi på att hävda att det är “Sveriges billigaste småbolagsfond”. Avgiften som marknadsförs som 0,35% blir alltså i praktiken 0,95%. Det skall jämföras med de alternativa småbolagsfonder som Småspararguiden rekommenderar som har en avgiftsnivå på 0,4%.

När Nordnet går via en irländsk bank för att sätta upp en sverigefond avsedd för svenska investerare undrar vi därför om omvägen via Irland verkligen är i kundernas intresse. Nordnet vill inte svara på hur samarbetet med JP Morgan ser ut eller hur intäkterna mellan bankerna fördelas.

Finansinspektionen: viktigt att se totala kostnaden

Svaret från Finansinspektionen om huruvida upplägget är bra för konsumenterna är fåordigt:

“Den totala kostnaden för ett sparande påverkar möjligheterna till avkastning. Därför är det viktigt att avgiftsuttaget i fonder är transparent så att konsumenter kan göra en bedömning av den totala kostnaden”, svarar pressavdelningen i ett mail, och betonar att tillsynsansvaret för irländska fonder ligger hos den irländska finansinspektionen.

Nordnet: vi är transparenta

Hur ser ni på att kunder går miste om 0,6% årlig avkastning genom ert upplägg?

– Skattesituationen för vår fond har en negativ inverkan på avkastningen, men på den positiva sidan har vi marknadens lägsta fondavgift, i princip obefintliga handelskostnader och försumbara implicita kostnader vid låg likviditet i underliggande bolag. Allt detta har betydelse i en indexförvaltning, särskilt vid förvaltning av småbolagsindex, säger Nordnets kommunikationschef Johan Tidestad.

– När vi satte upp Nordnet Småbolag Sverige Index gjorde vi en sammanvägd bedömning om hur vi kunde tillgodose andelsägarna på bästa sätt och landade i den lösning vi nu erbjuder. Framför allt ville vi göra det enkelt för våra kunder att investera i mindre svenska bolag utan att själva behöva fundera på portföljsammansättning, rebalansering, courtage och likviditet. Anledningen till att vi använder ett net-index är att fonden betalar skatt på utdelningar, och vi vill ha ett så rättvist jämförelseindex som möjligt.

Tycker ni att ni är transparenta mot kunderna samtidigt som ni basunerar ut att det är den billigaste småbolagsfonden på marknaden?

– Jag tror att de flesta kan hålla med om att skatt inte är en dold avgift. De flesta fonder betalar skatt på utdelningar, till exempel alla USA-fonder och globalfonder som förvaltas av svenska fondbolag. Sen är det skillnad på svenskregistrerade fonder som förvaltar svenska aktier, där skatt på utdelning inte betalas. Vilket index vi följer redogörs tydligt för i fondbeskrivningen på Nordnets plattform och i fondbestämmelserna, så det tycker jag att vi är helt transparenta med.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.