FRÅGA: Jag har flyttat en del av min tjänstepension till Länsförsäkringar för att placeras i LF Global index som är min favorit efter er rekommendation. Jag fick meddelande från Länsförsäkringar att de har placerat min pension på ”LF PENSION ITP”.

I LF Pension ITP placerats 80% på LF Global Index och 20% på LF Sverige Vision.

Min fråga var vad tycker ni om denna fond LF pension ITP och denna placering som är 20% på en svensk fond. Jag brukar gå efter er rekommendation, välja global fond och inte svensk. Om jag ska flytta hela beloppet till LF Global index, måste jag flytta ut från LF Pension ITP.

Så hur ska jag göra? Fördelaktigt för mig att göra det eller stanna kvar som är nu?

Jag vet ingenting om denna fond, pension ITP.

För kännedom, är jag 59 och planerar att ta ut min pension vid 67 och jag har ITP 1.

SVAR:

Tjänstepension i ITP

Till att börja med konstaterar vi att det här berör en tjänstepension som heter ITP. Det är en kollektivavtalad tjänstepension för privatanställda tjänstemän (det vill säga inte arbetare) som jobbar på arbetsplatser med kollektivavtal hamnar i.

Den som är född tidigare än 1978 har oftast ITP2, men vissa arbetsgivare väljer att erbjuda ITP1 till alla och din arbetsgivare är uppenbarligen en av dem.

I en tidigare artikel beskrev vi ITP och varför vi rekommenderar att välja Länsförsäkringar. Titta gärna i den om det är något du inte hänger med på i den här artikeln.

I resten av den här artikeln fokuserar vi specifikt på valet mellan Länsförsäkringars entrélösning och att välja fonder själv för dig som är lite närmare pensionen.

Länsförsäkringars entrélösning

När du väljer en fondförsäkring – dvs ett skal där du kan ha fonder – i ITP hamnar du först i bolagens entrélösning. På hemsidan kallar Länsförsäkringar sin för Entré ITP, men det måste vara samma som Länsförsäkringar Pension ITP.

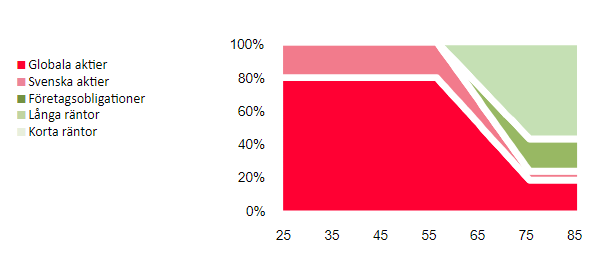

Fram tills du är 59 år – det vill säga nu för dig – placerar LF Entré ITP alla pengar i aktiemarknaden. Därefter börjar pengarna långsamt flyttas över till räntefonder.

Innan nedtrappningen är det precis som du skriver – 20% i Länsförsäkringar Sverige vision och 80% i Länsförsäkringar Global Index.

Vill du styra aktieandelen själv?

Den stora frågan för dig är om du vill styra aktieandelen själv eller om du vill låta entrélösningen göra det åt dig enligt ovan.

Den stora fördelen med entrélösningen är att du slipper lägga tid och energi på att tänka ut hur du vill ha det, hålla koll och vikta om när tiden går.

Det du får är någonting som är ganska vettigt för genomsnittssvensken. Det du möjligtvis kan fundera på är om du vill ha en väsentligt annorlunda fördelning. Det är till viss del en personlig preferens och vi vet för lite om din ekonomi för att kunna säga så mycket om det.

Det vi kan säga är att du inte planerar att ta ut pensionen särskilt tidigt och när du har ITP1 måste du ha hälften av dina pengar i traditionell försäkring som har cirka 60% aktier. Nu vet vi inte om du har haft ITP hela ditt yrkesliv eller om det mesta av din tjänstepension är något helt annat, men om en stor del av din tjänstepension är ITP1 betyder det att du kan ligga kvar med 100% aktier i den valbara delen några år till utan att hela din pension får särskilt hög risk.

20% Sverige inget stort problem

Du har helt rätt i att vi rekommenderar en global aktiefond. Skillnaden mot en sverigefond är dock inte så stor som man kan tro i en global ekonomi och 20% är ingen stor sak.

Vårt råd är därför att lägga fokus på att bestämma om du vill välja aktieandel själv eller om du vill att entrélösningen ska göra det åt dig. Känns det bekvämast med entrélösningen ska du inte låta dig stoppas av att den har 20% sverigefond.

Om du ändå skippar entrélösningen rekommenderar vi enbart en globalfond eller att stoppa in lite tillväxtmarknader och småbolag (se “Så tycker vi att du ska placera pengarna – Under 55 år” i den stora ITP-artikeln).

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.