FRÅGA: Vi har precis köpt lägenhet jag och min kille. Han har amorterat massor tidigare och gjort en bra lägenhetsaffär. Och jag har också gjort en ganska bra affär. Detta resulterar nu i att vi har 5,8 milj att gå in med i vår nya lägenhet som kostar oss 7,5 milj. Nu är ju frågan, är det smart att gå in med alla 5,8 milj i lägenheten eller bör man sprida ut det? vad skulle ni säga är det bästa alternativet om man vill sprida ut och investera i mer än bara boendet? Tack för en superbra sida!!

Den här läsarfrågan börjar ha några år på nacken och ränteläget är något helt annat nu, men trots det skulle vi säga samma sak idag. Här finns en nyare artikel om varför vi fortfarande rekommenderar de flesta att ha lite bostadslån även om man inte måste.

SVAR: Hej,

Grattis till bra lägenhetsaffärer! Inte utan att jag blir lite avundsjuk på det här lyxproblemet :)

Testa gärna vår sparguide. Den är byggd för att svara på den här typen av frågor. Men vi svarar så klart här också :)

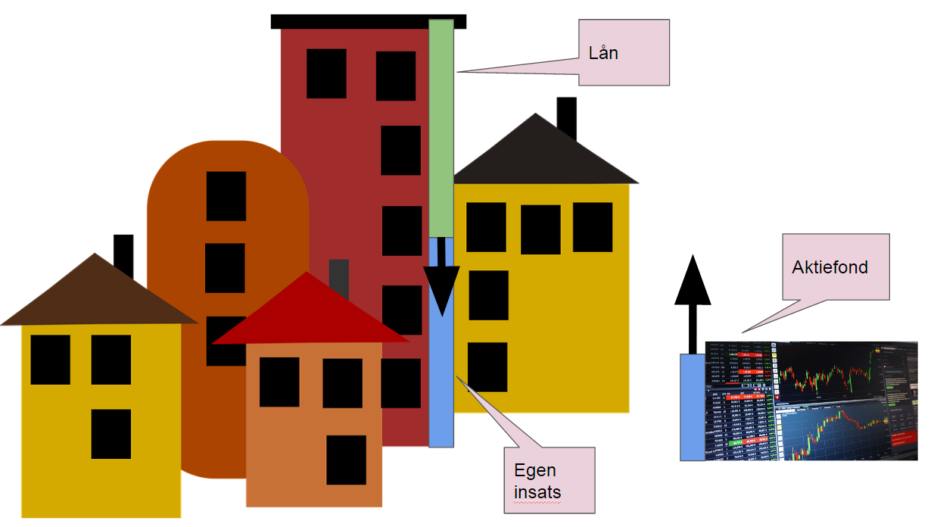

Jag tycker att du är inne på rätt spår. Att ha låga lån är alltid stensäkert och det är bra att ha marginal för att bostadspriserna kan gå ned, men även om man är en hyggligt försiktig typ så tycker vi att man kan låna åtminstone hälften och inte behöver fundera så mycket på att amortera ned under 50% belåningsgrad. Själv valde jag att ta 75% lån när jag köpte bostad och ha kvar en hel del pengar, men det var också en mycket billigare lägenhet.

Ungefär så här skulle jag resonera om resten av de pengar ni inte stoppar in i bostaden:

- Se alltid till att ha en buffert på ett sparkonto som ni klarar er på ett par månader. Bra att ha ifall det händer något oväntat i livet. Man kan bli sjuk, arbetslös eller bara få världens chans att göra något roligt men dyrt.

- Om det är något ni tror att ni kommer att vilja köpa inom några år kan det vara värt att överväga sparkonto. Det är säkrare än aktiefonder på kort sikt – men ger i genomsnitt sämre avkastning. Här kan vår sparguide hjälpa er att hitta avvägningen.

- Pengar ni inte vet vad ni ska göra med eller ska använda först om 10 år eller mer rekommenderar vi att investera i en global aktiefond. I vår fondguide kan du hitta vilken fond som är bäst.

Frågan du just läste kommer kanske från en av våra månadsgivare.

Var med och stötta oberoende konsumentupplysning och grävande journalistik genom att gå med i vår Patreon-grupp!

Här kan du läsa mer om hur du stöttar oss.