FRÅGA: Hej Småspararguiden! Jag har länge undrat över en sak. Många rekommenderar att man inte skall ta ut t.ex. allmän pension, innan man behöver. Jag är narkosläkare med fast tjänst och är nu 67 år (född 1954). Jag är lasad tills dess jag är 68 år. Jag tog ut allmän pension redan när jag blev 65 år. Visst, jag får betala mycket skatt, kanske 50 % eller mer. Ändå har jag räknat på att jag på dessa drygt två år jag gjort det, har jag netto fått ut över 220.000:- (20.000:- per månad och 50 % i skatt). Dessa pengar har jag och min familj haft nytta av. Min fru är fattigpensionär och om jag inte tagit ut dessa pengar och dött nu, hade hon inte fått ta del av dessa pengar. Jag har privata pensionssparanden också, men de har utbetalning till efterlevande, vilket inte den allmänna pensionen har. Varför rekommenderar alla att vänta med den allmänna pensionen. Jag jobbar fortfarande mer än 100 % och har allmän pension.

SVAR:

Hej och tack för en bra fråga! I mitt jobb som rådgivare märker jag att det förekommer en hel del “sanningar” av den här typen. I fikarummen på svenska arbetsplatser förekommer det alla möjliga idéer om hur man ska ta ut sin pension. Tyvärr är det dock så att de flesta av de här sanningarna bara gäller i vissa situationer och det här är definitivt en av dem. Om det är smart att ta ut allmän pension samtidigt som du jobbar beror på hur hög lön du har, hur mycket pension du har, hur mycket pengar du har i övrigt, hur din familjesituation ser ut, hur länge du tror att du kommer leva och om du helst vill vara glad nu eller om 25 år.

Utifrån det du skriver är det troligt att du har gjort helt rätt analys för egen del, men för många andra blir det tvärtom riktigt dåligt att ta ut pension samtidigt som lön.

Du får kanske betala mer skatt om du har både lön och pension

En aspekt på frågan är skatteoptimering. Här är den viktigaste frågan om du kommer över brytpunkten för statlig inkomstskatt. För 2024 ligger den brytpunkten på en månadslön på 51 275 kr. Här finns följande scenarion:

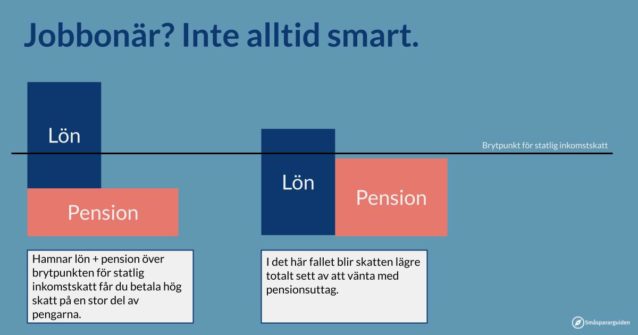

- Du har så bra pension att du kommer att komma över brytpunkten för statlig inkomstskatt även när du bara lever på pensionen. I det här scenariot spelar det skattemässigt ingen större roll om man gör som du gör nu eller väntar med att ta ut pensionen.

- Du har så bra lön och pension att du kommer över brytpunkten för statlig inkomstskatt nu, men du kommer att hamna en bit under när du bara lever på pensionen. I det här scenariot är det skattemässigt dumt att göra som du gör och ta ut pension samtidigt som lön. Om du istället pausar uttaget av allmän pension och börjar ta ut igen när du slutar jobba får du istället mer inkomst då. Man kan säga att du flyttar den här inkomsten från nu när du betalar runt 50% i skatt till en framtid när du betalar runt 30%. Det är en stor vinst. Sedan kan det förstås ändå finnas andra anledningar att göra som du gör (se nedan).

- Du har så låg lön och pension att du inte kommer över brytpunkten för statlig inkomstskatt även när du tar ut både lön och pension samtidigt. I det här läget spelar det också mindre roll skattemässigt hur du gör.

- Överkurs: Det kan bli lite bättre här också att vänta med att ta ut pensionen eftersom det förhöjda grundavdragets utformning gör att marginalskatten inte är konstant fram till brytpunkten för statlig inkomstskatt. Vill du försöka lista ut det själv kan du studera den här grafen som visar marginalskatten för olika årsinkomster.

Eftersom du jobbar som läkare gissar jag att du är i kategori 1 eller 2. Är du i kategori 1 har du antagligen gjort rätt val för dig och din familj.

Är du i kategori 2 skulle jag åtminstone överväga en gång till att pausa uttag av allmän pension. Det kan finnas andra skäl, men lever du normallångt betalar du rejält mycket mer skatt totalt sett av att göra som du gör.

Glad nu eller om 25 år?

En konsekvens av att ta ut pension samtidigt som du jobbar är att du får mindre pension sedan. Att vänta med att ta ut den allmänna pensionen i ett år ger i storleksordningen 4% mer i pension varje månad senare. Du skriver att du och din familj har nytta av pengarna nu och då är det kanske värt det, men det påverkar hur mycket pension du får sedan och om du inte har fruktansvärt bra pension i övrigt kommer du att få en bråkdel av den inkomst du har nu när du är riktigt gammal. Kanske är du redan död då eller sitter på äldreboende där du inte har så mycket nytta av pengarna, men om du är pigg och frisk långt upp i åren kan det här bli en jobbig smäll då.

Här finns inga rätt och fel. Du bedömer vad du vill prioritera.

Det spelar förstås också roll hur din hälsa är. Ibland pratar vi med människor som har en sjukdom som gör att de tror att de inte kommer att leva så många år till. I ett sådant läge finns det förstås mindre anledning att hålla igen pensionsuttagen.

Har du tvärtom föräldrar som är 100 år och är kärnfrisk själv kan det finnas större anledning att spara pensionen till senare.

Ytterligare en aspekt är hur viktigt det är för dig att få pengarna nu. I vissa situationer kan det vara väldigt viktigt att få tillgång till pengar nu, men mindre viktigt sedan. Är det så att din och din frus stora dröm är att köpa en lägenhet i Spanien och att ni behöver få loss lite mer pengar för att ha råd med det, men att ni tror att ni kommer att vara ganska billiga i drift därefter så är det ett argument för att plocka ut så mycket pengar som möjligt nu.

Är ni däremot i situationen att ni har ett rejält sparkapital som ni inte tänkt ha till något särskilt kan det istället vara smartare att ta lite av det för att sätta guldkant på tillvaron istället för att ta ut pension. Det gäller framförallt om du är i kategori 2 skattemässigt.

Maxa arvet eller pensionen?

Ytterligare en fråga som du berör är hur du bäst ser till att din fru får så mycket pension som möjligt ifall du skulle gå bort.

Arv funkar lite speciellt i pensionssammanhang. Den allmänna pensionen ärvs normalt sett inte. (Det går att välja ett efterlevandeskydd på premiepensionen när man börjar ta ut den som gör att ens make/sambo får överta ens pension när man dör, men det är ju redan för sent i ditt fall eftersom du har börjat ta ut pensionen.)

För tjänstepension kan du oftast välja om du ska ha ett så kallat återbetalningsskydd eller inte. Har du ett sådant tar dina efterlevande, make/sambo eller barn, över de pengar som finns kvar när du dör. Det går alltid att ta bort återbetalningsskydd, men för att lägga till det krävs ofta en hälsodeklaration. Det går därför inte att göra det när man väl har fått en allvarlig sjukdom som gör att du har skäl att tro att du inte har så lång tid kvar att leva.

Så här brukar vi tänka här.

- Om du vill att din fru ska få så mycket pengar som möjligt ifall du dör relativt tidigt (säg inom 10-15 år) är det bästa att plocka ut så mycket som möjligt av de pensioner där du inte har återbetalningsskydd så fort som möjligt. Vi köper alltså ditt argument i det här fallet.

- Om du istället hade velat få ut så mycket pengar själv som möjligt och/eller är övertygad om att du kommer att leva länge än genomsnittet är det tvärtom bättre att ha kvar så mycket pension som möjligt utan återbetalningsskydd i pensionssystemet. Då får du nämligen ta del av mer så kallade arvsvinster. Det vill säga att du får andra personers pengar när de dör.

I ditt fall verkar det alltså som att du har tänkt helt rätt ur den här aspekten.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.