FRÅGA: Vad är ett grönt bolån egentligen? Kan man göra nåt med sin bostad för att kunna få ett sådant?

SVAR: De flesta bolåneaktörer ger en ränterabatt på 0,1% om huset kan uppvisa en energideklaration med låg energianvändning. Tanken är att det skall uppmuntra till energieffektiviseringar. Här följer lite mer detaljer om hur det fungerar.

Vad är en energideklaration?

Sedan 2009 måste bostadshus och villor ha en energideklaration. Dessa utfärdas av certifierade energiexperter och diplomet sitter ofta i trapphuset i flerbostadshus. Deklarationen redovisar bland annat energiklassen på en sjugradig skala från A (låg energiförbrukning) till F (hög energiförbrukning). Klass C motsvarar ett hus som byggs enligt senaste kraven. Se följande tabell för detaljerna:

- A = EP är ≤ 50 procent av kravet för en ny byggnad.

- B = EP är > 50 – ≤ 75 procent av kravet för en ny byggnad.

- C = EP är > 75 – ≤ 100 procent kravet för en ny byggnad.

- D = EP är > 100 – ≤ 135 procent av kravet för en ny byggnad.

- E = EP är > 135 – ≤ 180 procent av kravet för en ny byggnad.

- F = EP är > 180 – ≤ 235 procent av kravet för en ny byggnad.

- G = EP är > 235 procent av kravet för en ny byggnad.

Vad krävs för ett grönt bolån?

Alla större bolåneaktörer vi har undersökt (utom Skandia, Landshypotek och Hypoteket) erbjuder idag grönt bolån för hus i energiklass A eller B. Det räcker alltså inte att ha ett hus som lever upp till kraven för nybyggnad, klass C, utan det krävs en energiprestanda som är mindre än 75% av kraven för nybyggnation. Enda undantaget är SBAB som också ger en rabatt på 0,05% i klass C.

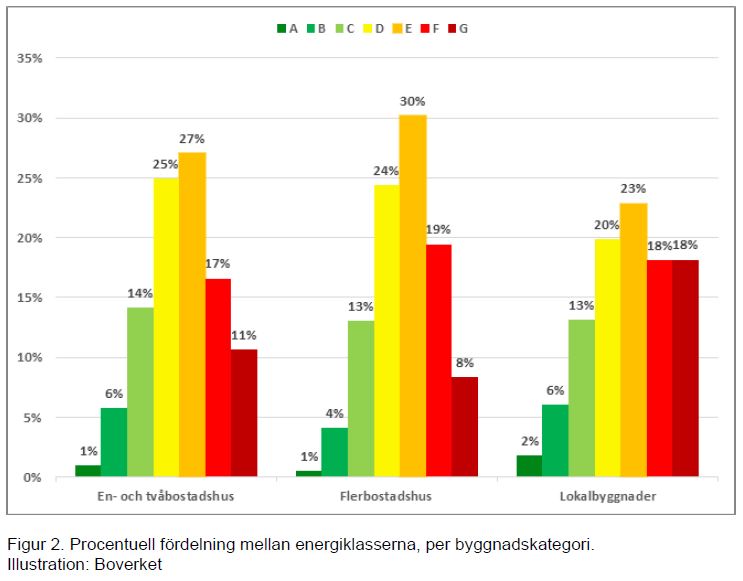

I den senaste statistiken från 2016 redogjorde Boverket för att bara 5-7% av husen tillhörde klass A-B och därmed kvalificerade sig för grönt bolån. Hus som byggts efter 2000 är mer energieffektiva och har 11-14% i klass A-B.

Vissa banker erbjuder också grönt bolån till svanenmärkta hus, guld- eller silvercertifierade miljöbyggnader och certifierade passivhus. Vi misstänker att kraven för dessa certifieringar är mer omfattande än bara låg energianvändning.

Naturligtvis bör du först kolla upp vad ditt hus har för klassificering, men för de flesta är grönt bolån alltså inte aktuellt.

Är det värt att satsa på energieffektivisering?

Det är en svår fråga att svara på. Förhoppningsvis är det värt att satsa på oavsett om det också ger lägre bolåneränta. Nya fönster eller att borra för bergvärme innebär stora kostnader, men ger också en årlig besparing som över tid kan motivera investeringen rent ekonomiskt. Om inte så kanske det är den lilla skillnaden som gör satsningen ekonomiskt försvarbar när det också sänker räntekostnaden.

I din energideklaration skall det finnas en redogörelse från utfärdaren för vilka energieffektiviseringsåtgärder som kan vara lämpliga. Kanske är det en fingervisning om det är värt att titta närmare och räkna på utfallen. Med ett lån på till exempel 2 miljoner kronor skulle rabatten innebära 2000 kr i besparing per år före skatt.

Det kan också tilläggas att om du är engagerad i klimatfrågan så är vår bedömning* att energieffektivisering ofta, till skillnad från att välja så kallade hållbara fonder, ger stora positiva effekter för att minska utsläppen.

Varför erbjuder bankerna gröna bolån?

Banker sysslar inte med välgörenhet, så hur kommer det sig att de erbjuder rabatt som uppmuntrar till energieffektivitet? En förklaring kan ligga i att bankerna i andra ändan lånar upp pengar genom obligationer som också kan klassas som gröna. De som sedan investerar i dessa obligationer kan acceptera en lägre ränta på sina pengar om de vet att det finns energieffektiva objekt i andra ändan som de finansierar. SBAB var till exempel “första bank i Sverige med ett Grönt Bolån som är grönt hela vägen – från upplåning till utlåning”, vilket de beskriver mer utförligt på sin hemsida.

I en artikel i Sustainabonds berättar SBAB:s finansieringschef Anders Hult att de noterat ett “greenium” på 3 baspunkter för sitt gröna bolån. Med det menar man att de stora institutioner som finansierat lånen accepterat en avkastning som är 0,03% sämre än vad de hade fått på att investera i vanliga bolån. Uppstickaren Stabelo ger liknande svar.

När SBAB erbjuder 0,10% rabatt så tjänar de alltså 0,07% mindre på gröna bolån. Jag passade på att fråga SBAB hur de tänker kring det och fick följande svar från hållbarhetschef Axel Wallin:

“Vi har inte haft ett uttalat mål om att vår gröna rabatt ska bekostas av ev. greenium. Vi ser andra värden av att ge denna rabatt till våra kunder, det bidrar till lojalitet och ökad nöjdhet samtidigt som vi premierar våra kunder att ställa om till mer energieffektiva boenden. Det tycker vi är ansvarsfullt och i linje med vår vision.”

* Notera att vi är intresserade amatörer och inte experter när det kommer till energi- och klimatfrågor

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.