FRÅGA: Hej,

Jag har glädjande nog växande kapital i mitt eget bolag (AB). Jag tar ut lön för att få full allmän pension och maximerar den förmånliga utdelningen enligt 3:12-reglerna. Men de pengar som blir över står än så länge overksamma på företagskontot. Vad rekommenderar ni att jag ska göra med dem? Finns det några alternativ som är bättre/sämre för ett aktiebolag än en privatperson? Jag har inget omedelbart behov av pengarna, samtidigt vill jag inte låsa upp dem alltför långsiktigt (säg max ett halvår) då jag tänker att det inte är omöjligt att jag i framtiden ser någon affärsmöjlighet där jag vill göra en stor investering. Men det är nog ännu troligare att jag inte kommer röra dem på flera år. I dagsläget rör det sig om drygt 1 mnkr.

SVAR: Grattis till frodande verksamhet! Det låter som att det korta svaret på din fråga är att spara i aktiefonder i en kapitalförsäkring, men det beror på hur din ekonomi ser ut i övrigt. Här följer ett lite längre resonemang.

Vad göra med överskottet?

För de flesta är det bäst att ta ut lön till brytpunkten och nyttja det förmånliga utdelningsutrymmet, precis som du gör. Avvägningen du har efter det har vi redogjort för i en separat artikel Så pensionssparar du som egenföretagare. Vi citerar oss själva här:

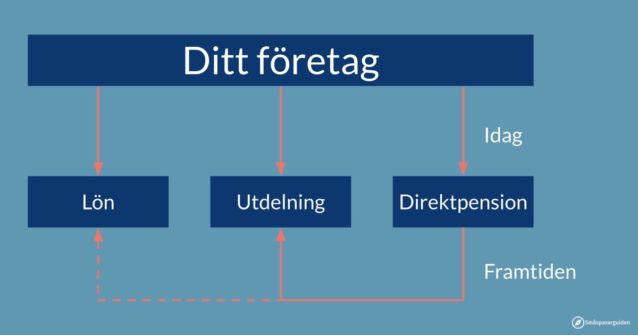

“Går ditt företag så bra att du har mer pengar än [för lön och utdelning] står valet mellan tjänstepension och att spara pengarna i bolaget. Det här är ett svårt val som man kan räkna länge och mycket på. Vi har både räknat och tänkt en del.

- Har du 20 år eller mer till pension rekommenderar vi att göra lite av varje. Det här handlar mycket om att skattereglerna för både det ena och det andra mycket väl kan förändras rejält innan du går i pension och då rekommenderar vi klassisk riskspridning. Hur mycket av varje beror på hur du värderar flexibiliteten som det innebär att ha pengarna i bolaget. Det beror också lite på hur länge du tror att du kommer att driva eget. Tror du att du aldrig mer kommer att vara anställd kan du ta mer tjänstepension (då kan du själv se till att du inte får mer tjänstepension än att du håller dig under brytpunkten för statlig inkomstskatt även som pensionär).

- Ju närmare pension du kommer desto mer skiftar du över till att spara pengar i bolaget. Skillnaden i årlig schablonskatt till tjänstepensionens fördel spelar mindre roll ju färre år du har kvar till pensionen och de skatter du betalar vid avsättning och uttag är lägre för direktpension. Här bör du också hålla koll på hur mycket pension du har samlat ihop och hur prognosen ser ut. Riskerar du att hamna över brytpunkten för statlig inkomstskatt är det väldigt mycket bättre att spara pengar i bolaget.”

Hur spara i bolaget?

När du sparar pengarna i bolaget kan du välja något av följande alternativ:

- Sparkonto

- Kapitalförsäkring (med eller utan direktpension)

- Fondkonto

Eftersom du nämner att du vill kunna vara flexibel med pengarna låter det som att du skall undvika att spara på fondkonto där du annars får betala bolagsskatt på vinsterna på dina fonder. Något som typiskt blir mer skatt än schablonbeskattningen i kapitalförsäkringar om du inte sitter still i båten med samma fonder i många år. Det är inte vårt standardråd annars heller och vi avråder i ditt fall. Här skriver vi mer om fondkonto vs kapitalförsäkring.

Eftersom du inte skriver att det är pension du sparar till är tjänstepension inte ett alternativ. De pengarna är låsta till 55 års ålder och behöver sedan tas ut under minst fem år.

Hade du skrivit att det troligaste var att du skulle ha pengarna inom ett par år hade vi rekommenderat sparkonto. Nu skriver du istället att det troligaste är att pengarna blir liggande i flera år och då hade vi valt kapitalförsäkring med en billig global aktiefond.

Nackdelen med att vara i aktiemarknaden är att du på kort sikt kan förlora mycket pengar. Börsen går ibland ner mycket och det går inte att veta när det kommer att hända. Fördelen är att du över tid tjänar mycket pengar. I genomsnitt tar det 10-15 år att dubbla pengarna på aktiemarknaden – utöver inflationen – så i längden är det mycket pengar du missar genom att ligga på sparkonto.

Vi lutar som sagt åt aktiemarknaden, men ta dig gärna en funderare på hur jobbigt det skulle vara med en börskrasch. Känner du att du verkligen inte vill riskera att sitta med betydligt mindre pengar när investeringsmöjligheten dyker upp är sparkonto ändå bättre.

Du kan så klart också placera en del på sparkonto och en del i en kapitalförsäkring med aktiefond.

Rent praktiskt rekommenderar vi en kapitalförsäkring hos Avanza eller Nordnet med fonden Länsförsäkringar Global Indexnära om du väljer det alternativet.

Väljer du sparkonto får du leta runt lite. Många nischbanker lånar bara ut till privatpersoner, men en del ger bra ränta även till företag och med dagens högre ränteläge kan det vara värt att leta runt lite.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.