Löneväxling innebär att du ber din arbetsgivare sänka din lön för att istället ge dig mer pengar i tjänstepension. För att det skall vara någon vits behöver du ha en lön där du på marginalen betalar statlig skatt. Efter löneväxlingen bör man ha kvar tillräckligt hög lön för att fortfarande få fullt bidrag till sin allmänna pension.

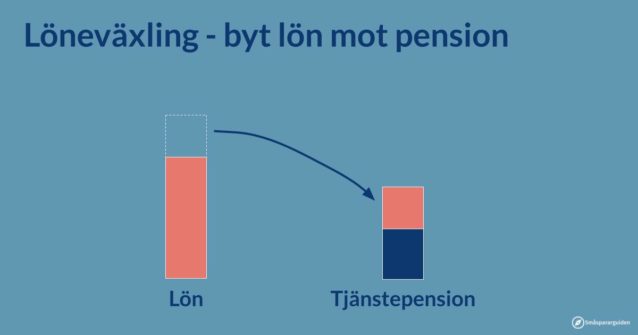

Vad är löneväxling?

Löneväxling innebär att du avstår lön och istället får mer tjänstepension. Arbetsgivare måste inte erbjuda löneväxling, men de flesta gör det. I många fall går pensionen in till samma ställe som den vanliga tjänstepensionen, men det förekommer också att arbetsgivare har tecknat separata avtal för löneväxling. Tyvärr innebär det senare ofta högre avgifter för de anställda.

Fördelarna

Det finns tre anledningar till att det kan löna sig att löneväxla:

- Lägre marginalskatt. Den viktigaste anledningen till att det lönar sig för många höginkomsttagare att löneväxla är att man sannolikt kommer att ha lägre inkomst som pensionär. Eftersom vi har högre procentuell skatt för höginkomsttagare kan det löna sig om man alltså skjuter på skatten till senare när man som pensionär kanske slipper betala statlig skatt. Det finns inget självändamål i att skjuta på att betala skatt, men 30% skatt som pensionär är mycket bättre än 50% skatt nu. Undantaget kan vara om du har hög lön och så bra pension att du kommer att komma över gränsen för statlig inkomstskatt som pensionär också.

- Lägre arbetsgivaravgift. Din arbetsgivare tjänar också på att du löneväxlar. Om du tar ut lön så betalar de arbetsgivaravgifter på c:a 31%, men om du istället sätter av pengarna till pension så behöver din arbetsgivare bara betala c:a 24%. De flesta arbetsgivare väljer att ge mellanskillnaden till den som löneväxlar och i så fall blir det istället du som får 5,8%* mer.

- Lägre årlig skatt på de pengar du har sparat ihop. Oavsett om du har ditt sparande i en tjänstepension eller i ett Investeringssparkonto betalar du en liten skatt varje år baserad på hur mycket pengar du har. Den här skatten är mindre än hälften så stor för pensionssparande. För en ung person med lång sparhorisont kan detta få en stor betydelse.

Det är punkt 1 som kan ge de allra största vinsterna, men punkt 2 och 3 tillsammans gör att det ändå oftast är något bättre att löneväxla än att spara privat.

Grundregeln är därför att om du ändå ska spara extra till pensionen och har en lön en bit över 51 242 kr/månad (2024) är löneväxling den bästa sparformen.

Nackdelarna

- Håll dig över taket/taken! Om du löneväxlar blir själva lönen lägre. Har du en normal lön innebär det att du också får mindre pengar avsatta till den allmänna pensionen eftersom den avsättningen är baserad på lönen. Då blir det inte alls en bra idé.

Det finns dock ett tak för avsättningar till den allmänna pensionen som för 2024 ligger på 51 242 kr/mån. Är du över den gränsen så försvinner därför det argumentet.

Den här gränsen ligger också nära gränsen för när du börjar betala statlig inkomstskatt som för 2024 ligger på 51 275 kr/mån och som gör det mindre förmånligt att ta ut mer lön nu. Den gränsen är också relevant, men det är två olika gränser det rör sig om. Om du är säker på att du kommer att hamna långt under brytpunkten för statlig inkomstskatt som pensionär lönar det sig att löneväxla ned till den lägre av de två gränserna, men räkna med den övre om du är osäker.

Se därför till att du aldrig löneväxlar så att du får mindre lön än båda brytpunkterna 51 275 och 51 242 kr/månad!

Ifall du tar tjänstledigt, byter jobb, etc bör du också tänka på att brytpunkterna egentligen är på årsbasis (615 300 kr respektive 614 900 kr). De år du inte jobbar med full inkomst hela året behöver du därför vara extra försiktig med att löneväxla. - Pengarna du löneväxlar kan du inte röra förrän du går i pension. För vissa med dålig disciplin är det här en fördel men för den som försöker ta sig in på bostadsmarknaden eller är högt belånad kan det vara extra viktigt att ha pengar här och nu och inte i framtiden.

- Se upp för avgifterna! Enligt Alectas rapport om löneväxling är det vanligt att arbetsgivare tagit hjälp av försäkringsförmedlare och att löneväxlade pengar inte läggs inom samma sparande som din tjänstepension. Detta brukar innebära ett sparande med en försäkringsavgift, fonder med högre avgifter och säljare som driver på i en dyr riktning. Därför är det viktigt att vara noga med var dina löneväxlade pengar landar. Fråga först!

- Lägre sjukpension. Inom det vanligaste pensionsavtalet ITP ingår en kompletterande sjukförsäkring som ger dig en extra lön ovanpå ersättningen från Försäkringskassan. Ersättningen baseras på din lön efter löneväxlingen. Du får alltså lite mindre pengar om du blir sjuk om du löneväxlar. Snittsvensken är sjuk 4 procent av arbetsdagarna och får då 20% lägre ersättning. Avrundat uppåt betyder det en nackdel på 1 procent av det löneväxlade beloppet. Om du inte tillhör ITP kan det vara så att sjukförsäkringen baseras på din ordinarie lön och då gäller inte den här punkten för dig.

- Lägre inkomstförsäkring. Om du har en inkomstförsäkring genom facket som ger dig ersättning för löner över a-kassans nivåer så baseras även dem på din lön efter löneväxlingen.

- Se till att du får behålla tjänstepensionen. Har du även vanlig tjänstepension, vilket de allra flesta har, är det väldigt viktigt att arbetsgivaren fortsätter att ge dig samma tjänstepension som om du inte hade löneväxlat. Vi tror att det är få arbetsgivare som sänker den med flit, men rent administrativt är det lätt hänt. Har man system där tjänstepensionen bygger på inrapporterad bruttolön och bruttolönen sänks pga löneväxlingen blir det lätt effekten.

Att tänka på

- Andra saker som baseras på lön. Om du får bonus i procent av din lön, en föräldralön eller helt enkelt löneförhöjning i procent av din lön så gäller det att du och arbetsgivaren hela tiden pratar om din lön före löneväxlingen för att du inte ska missgynnas på dessa områden.

- Gemensamma pengar blir privata, eller inte. När du löneväxlar flyttar du pengar från ditt lönekonto till din tjänstepension. Vid en separation med en eventuell partner så anses tjänstepensioner i normala fall inte vara föremål för bodelningen. Om du löneväxlar missgynnar du således din partner. Detta kan man kompensera för på olika sätt genom äktenskapsförord. I andra fall kan löneväxlingen visst bli föremål för bodelning. Eftersom pengarna inte går att komma åt kan du vid separation behöva sälja ett boende eller ta ett lån för att täcka eventuell skuld till partnern.

Så gör du

För att komma igång med löneväxling behöver du prata med din arbetsgivare, förmodligen någon på HR- eller ekonomiavdelningen.

Jobbar du på en liten arbetsplats så är det inte helt säkert att de har rutiner för detta. Hör av er till oss om din arbetsgivare behöver hjälp med hur man gör eller tips på vilka företag som är bra att jobba med.

Behöver du spara till pensionen?

Innan du börjar löneväxla bör du förstås också fundera på om det över huvud taget är pensionen du ska spara till. Det är förstås aldrig dåligt med mer pension och det finns absolut pensionärer som verkligen ångrar att de inte har sparat mer, men det finns också situationer där det är viktigare att spara till andra saker och ibland tycker vi att finansbranschen skräms lite väl mycket.

Här har vi sammanställt 5 anledningar att vara orolig för pensionen. Fallet du inte in under någon av dem så behöver du åtminstone inte vara särskilt orolig.

Om du vill ha mer pension tycker vi också att du ska börja med att se över din redan intjänade pension. Särskilt för dig som har långt till pensionen kan det göra lika stor skillnad att se till att dina pensionspengar ligger i aktiemarknaden och att du undviker onödiga försäkrings– och fondavgifter som att spara ett par tusenlappar extra i månaden.

Ett vanligt feltänk med uppskjuten skatt

Avslutningsvis vill vi bemöta ett vanligt förekommande argument för löneväxling som helt enkelt inte håller.

En del beskriver det som en otrolig fördel att du skjuter fram att betala skatten. Det kan det vara om du får lägre skatt som pensionär än vad du skulle ha betalat idag, men betalar du samma skattesats spelar det ingen roll. Det ser mer ut längs vägen, men blir inte mer i slutändan.

Det här är inte konstigare än att 2*5 är samma sak som 5*2. Om du betalar 30% skatt både nu och som pensionär och vi räknar med att pengarna kommer att fyrdubblas** så får du INSATT BELOPP * (1-0,3) * 4 om du betalar skatten nu och INSATT BELOPP * 4 * (1-0,3) om du betalar den sedan. Det blir förstås samma sak.

* Så mycket mer får du i procent: (100+31,42)/(100+24,26)-100=5,76. Arbetsgivaravgiften är 31,42% och den särskilda löneskatten som din arbetsgivare betalar för tjänstepensionsavsättningar är 24,26%.

** För rätt placerade pengarna i aktiemarknaden som har låga avgifter kan du räkna med att det tar 20-30 år att fyrdubbla pengarna.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.