Det här är en gammal artikel, men innehållet är i högsta grad aktuellt. De här slutsatserna stämmer lika bra 2024 som de gjorde 2016.

Varning: Det här är den långa förklaringen till varför vi gillar indexfonder. Börja gärna med den enkla förklaringen till varför indexfonder rockar.

Vi rekommenderar alla att spara i passiva indexfonder av den enkla anledningen att du generellt får bättre avkastning än i aktiva fonder. Finansforskarna har vetat om det i decennier, men allmänheten placerar bara någon tiondel av sina pengar i indexfonder. Orsaken är förmodligen att aktiv fondförvaltning är oerhört lönsamt för bankerna, medans indexförvaltning inte är det. Eftersom aktier och fonder är krångligt kan en välslipad “rådgivare” lätt övertala dig att välja aktiv förvaltning, trots att ingen oberoende forskare skulle rekommendera dig det. Forskarna, i sin tur har inga miljarder i ryggen att övertyga dig om att följa deras råd.

Kort om aktiva fonder och indexfonder

Vilka aktier en aktiv fond placerar i styrs av ett analytiker-team som spenderar mycket tid på att analysera olika företag för att bestämma vilka av dem man ska köpa/sälja aktier i. Ett sådant team kostar mycket, vilket innebär att en aktiv fonds avgift är hög. En indexfond däremot följer bara med utvecklingen för sitt index, som t.ex. kan vara Stockholmsbörsens 30 största företag. Här finns det ingen som värderar företags aktiepriser, allt sådant bestäms med matematiska formler om hur man automatiskt ska följa sitt index. Det är lätt att förstå att en indexfond är mycket mer kostnadseffektiv, eftersom det inte behövs någon analysavdelning.

Aktiva fonder presterar ÖVERLAG sämre än indexfonder…

Ingen seriös människa i finansbranschen kan sätta sig emot det här påståendet. Inte ens fondbolagens förening, vars medlemsföretag skulle förlora miljarder om svenska sparare placerade mer i indexfonder, säger något annat:

“Argumenten för indexförvaltning bygger till stor del på forskning som visar att aktiva förvaltare, i genomsnitt och på lång sikt, inte kan prestera bättre än marknaden (index).”

Citat: Fondspecial 2014, Fondbolagens förening

Vi har sammanställt en del av all den forskning som finns på området längre ned i inlägget, för den som fortfarande inte är övertygad. I princip all forskning talar emot aktiva fonder.

… men samtliga aktiva fonder försöker sälja in att “just vi är UNIKA”

Det kommer alltid finnas aktiefonder som har en fin historisk avkastning och som påstår att de därför bevisat att forskningen inte gäller just dem. Med tanke på att aktiva fonder överlag är sämre, och att det i princip är omöjligt att förutsäga vilken fond som är bra i framtiden, även för en insatt, finns det ingen anledning att försöka hitta en fond som är bättre än index. Indexfonder må vara tråkigt, men genom att inte skänka bort dina pengar till ickebehövande bankmän kan du ha så mycket roligare med pengarna sen.

Sammanfattning av forskningen

Den välrenommerade nobelpristagaren William F. Sharpe bevisade redan 1966 att aktiva fonder inte var värda sitt pris och än idag förespråkar han indexfonder. Decennier senare är den akademiska litteraturen späckad med forskning som fortsätter att visa hur aktiva fonder inte kan slå sina index. Fem framstående artiklar* kommer alla fram till samma sak – aktiva fonder har överlag samma utveckling som börsen minus sina avgifter. Studierna visar att aktiva fonder har mellan -0,5 till -1,2%-enheter sämre (risk-justerad) avkastning än om man investerar direkt i fondernas index.

Forskaren Russ Wermers (2000) kom visserligen fram till att aktiva fonder faktiskt kunde välja ut aktier som slog marknaden. Problemet var bara att den administrativa kostnaden för fondverksamheten var så stor att man fortfarande var sämre än sina index.

En studie som ofta tas upp av de som livnär sig på aktiv förvaltning är Otten & Bams (2002) som undersökte 500 fonder på fem europeiska marknader 1991-1998. I motsats till de flesta andra kom de fram till att aktivt förvaltade fonder, särskilt småbolagsfonder, var bättre än deras jämförelseindex. I en uppföjande studie för åren 1992-2006 av Otten & Thevissen (2011), stämde inte detta längre, aktiva fonder var sämre än sina jämförelseindex, men fortfarande bättre än motsvarande indexfonder. Det här är en av få studier som ger någon form av hopp att aktiva fonder kan vara bättre.

[Uppdatering 2020-03-04] Läs också gärna det här blogginlägget där vi går igenom ny forskning om påstådda problem med indexfonder samt det här inlägget där vi förklarar varför inte ens aktivt förvaltade fonder som har gått jättebra historiskt har större chans än andra att gå bra i framtiden.

*Carhart (1997) , Kosowski et al. (2006), Fama and French (2010); Barras et al. (2010), Berk and Binsbergen (2012)

Morningstars rapporter (Active/Passive Barometer)

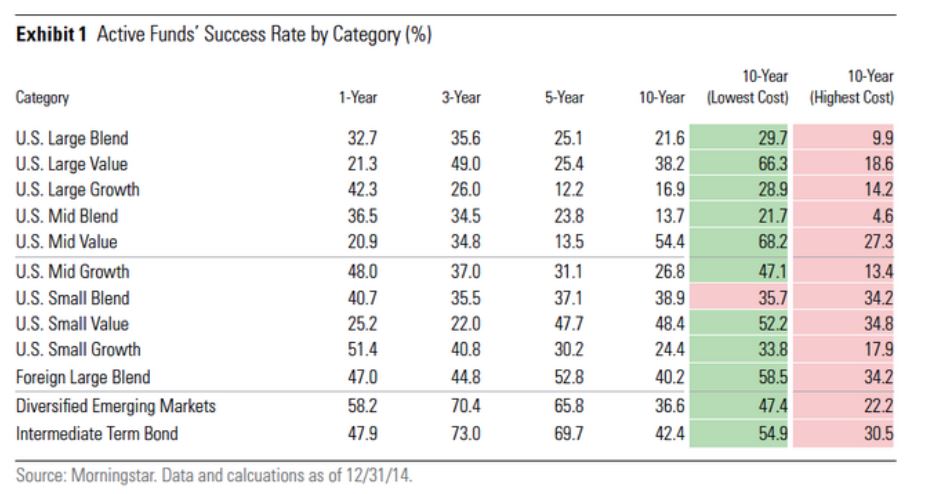

Världens största oberoende utgivare av fondinformation, Morningstar, jämför passiva och aktiva fondförvaltare med jämna mellanrum. Rapporterna har ett genomgående tema; man kan tydligt se att aktivt förvaltade fonder är mycket sämre än indexfonder, bara 20-30% av aktiva fonder lyckas slå indexfonder, vilket är ett uruselt resultat. Man ser även tydligt att avgiften spelar stor roll: väljer man aktiva fonder med absolut lägst avgift så slår aktiva fonder indexfonder lite mer sällan än hälften av fallen. De dyraste aktiva fonderna har överhuvudtaget ingen chans.

Bilden visar hur ofta aktiva fonder slår indexfonder i samma kategori över olika tidsperioder. För “U.S. Large blend” har 21.6% av aktiva fonder varit bättre än motsvarande indexfonder.

Standard & Poor’s rapporter (Indices Versus Active Funds, SPIVA)

Morningstars rapporter gäller bara den amerikanska marknaden. För att titta på den europeiska marknaden kan man använda analysföretaget Standard & Poor’s årliga jämförelser mellan aktiva fonder och deras jämförelseindex. Resultatet: de senaste 10 åren har bara en av fem aktivt förvaltade fonder varit bättre än sitt jämförelseindex. En gratis indexfond är med andra ord närapå oslagbar, och en prispressad indexfond inte långt därifrån.

En studie i svenska fonder

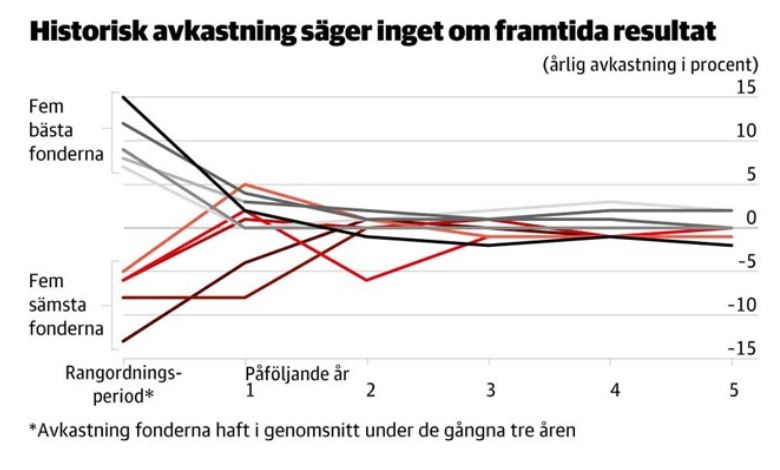

Den svenska marknaden är inte bättre. Nationalekonomerna Harry Flam och Roine Vestman undersökte aktiva Sverige-fonders utveckling det senaste decenniet och fann att avkastningen var helt slumpmässig, men överlag lägre än börsens utveckling på grund av sina avgifter.

De aktiva fonder med bra historisk avkastning då? Klarar de sig bättre? Inte alls, visar Flam och Vestman. De rangordnade sverigefonderna från bästa till sämsta historiska avkastning och undersökte hur det såg ut de kommande 5 åren. Resultatet är slående: historisk avkastning säger ingenting om framtida avkastning.

Grafen visar att de fem bästa fonderna under ett visst år var ungefär lika bra de fem sämsta samma år, och att de överlag varit lika bra som index (=0%).

Akademiska referenser

Barras, Laurent, Olivier Scaillet, and Russ Wermers. “False discoveries in mutual fund performance: Measuring luck in estimated alphas.” The Journal of Finance 65.1 (2010): 179-216.

Berk, Jonathan B. and Jules H. van Binsbergen, 2013, Measuring skill in the mutual fund industry, manuscript dated November 4

Carhart, Mark M., 1997, On persistence in mutual fund performance, Journal$of$Finance 52, 57J82.

Fama, Eugene F. and Kenneth R. French, 2010, Luck versus skill in the cross-section of mutual fund returns, Journal of Finance 65, 1915J1947.

Jensen, Michael C. (1967).“The Performance Of Mutual Funds”. Journal of Finance, Vol. 23, No. 2, 389-446.

Kosowski, Robert, Allan Timmerman, Russ Wermers, and Hal White, 2006, Can mutual fund “stars” really pick stocks? New evidence from a bootstrap analysis, Journal of Finance 61, 2551J2595.

Malkiel, Burton G. (1995). “Returns from investing in equity mutual funds 1971-1991”. Journal of Finance, Vol. 50. 549-572.

Otten, Dennis & Roger Bams (2002). ”European Mutual Fund Performance”. European Financial Management, Vol 8, No. 1, 75-101.

Otten, Dennis & Kilian Thevissen (2011) . “Does Industry Size Matter? Revisiting European Mutual Fund Performance”. http://ssrn.com/abstract=1741197

Sharpe, William F., (1966). “Mutual Fund Performance”, Journal of Business, 39, No. 1, (Jan.), 119-138.

Wermers, Russ (2000). “Mutual Fund Performance: An Empirical Decomposition into Stock-Picking Talent, Style, Transactions Costs, and Expenses”. Journal of Finance, 55, 1655-1703.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.